A companhia baiana fundada há 22 anos é precursora na aquisição de campos maduros, que já atingiram o pico de produção e agora estão em declínio, vindos do programa de desinvestimentos da estatal. Na prática, a empresa consegue aumentar a produção de petróleo e gás desses campos a partir da aplicação de novas técnicas e investimentos.

“O modelo de negócios da empresa se concentra na implementação de uma operação de custo reduzido em campos maduros após submetê-los a um processo de revitalização, que visa estender a vida útil do campo”, explica o Banco Safra em relatório sobre a companhia.

Na abertura de capital, em maio do ano passado, a PetroReconcavo levantou R$ 1,18 bilhão, com a ação precificada a R$ 14,75 cada – desde então a ação já se valorizou 62%, levando em conta o fechamento do pregão de 27 de abril.. No prospecto da oferta inicial de ações (IPO, na sigla em inglês), a empresa menciona que 66% do dinheiro seria destinado para pagamento das aquisições de ativos da Petrobras já realizadas e em curso; 24% para a compra de potenciais ativos da estatal e 10% para o aumento da posição de caixa.

Fôlego para novas aquisições?

A companhia ainda não foi às compras desde então, mas em entrevista ao Investnews, Marcelo Cruvinel, gerente de planejamento e relações com investidores da empresa, afirmou que o objetivo é buscar novas oportunidades – a companhia tem atualmente uma posição de caixa de aproximadamente R$ 800 milhões.

“É um posição confortável para cumprir com os compromissos de curto prazo das aquisições recentes, mas que a companhia deve reforçar com os resultados dos próximos trimestres, para eventuais oportunidades de M&A (fusões e aquisições)”, explicou o executivo ao reiterar que a petroleira tem um grupo dedicado de novos negócios que avalia as oportunidades para novas aquisições e potenciais parcerias.

Vale lembrar que parte dos recursos também será destinada ao pagamento restante de parcelas referentes à aquisição do Polo Riacho da Forquilha, localizado no Rio Grande do Norte, além dos Polos Miranga e Remanso, situados na Bahia, que pertenciam à Petrobras. Veja mais informações no fim da matéria.

Polo Bahia-Terra: aquisição a caminho?

A novidade mais recente está em torno do polo Bahia-Terra, que também pertence à estatal, e contempla 28 concessões de produção terrestres, localizadas em diferentes municípios do estado da Bahia.

O polo reúne infraestrutura disposta de dutos, unidade produtora de gás e tanques ligados a um terminal portuário e à refinaria Landulfo Alves, a primeira a ser privatizada pela Petrobras.

Em 22 de março, PetroReconcavo e a empresa de energia Eneva anunciaram uma oferta vinculante para aquisição do campo, mas o valor não foi revelado. No dia, as ações da PetroReconcavo chegaram a disparar 7,72%.

Entretanto, o andamento da negociação ainda depende da aceitação da Petrobras, além das aprovações legais e regulatórias competentes.

Em relatório, o Goldman Sachs reiterou que dependendo dos termos da potencial transação, a operação pode ser positiva para a PetroReconcavo, pois permitiria que a empresa aplicasse parte do capital levantado em seu IPO, “visto que a empresa não adquiriu nenhum ativo desde a operação”.

O banco Safra, por sua vez, escreveu que o preço das ações da PetroReconcavo no curto prazo pode continuar a ser influenciado por notícias sobre a potencial aquisição, “que pode trazer adições significativas à produção e proporcionar potenciais sinergias operacionais devido à sua localização geográfica e à unidade de processamento de gás natural incluída no acordo”.

De acordo com o Safra, a produção atual total na Bahia Terra é de 13,7 mil barris por dia, o que equivale a 70% da produção atual da PetroReconcavo. “Além disso, sinergias operacionais puderam ser obtidas não apenas pela proximidade geográfica com os ativos da PetroReconcavo na Bahia, mas também pelo fato de a unidade de processamento de gás natural utilizada por esses ativos estar incluída na venda”, disse o banco.

Crescimento limitado é risco

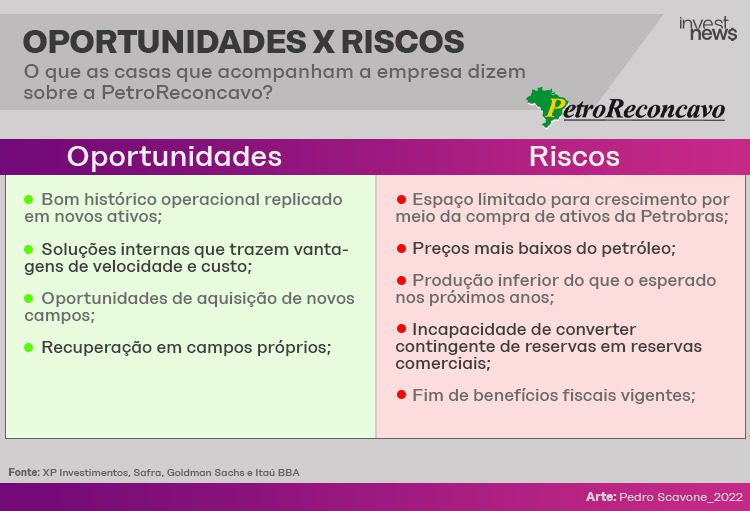

O fato é que os campos maduros da Petrobras, um dos grandes focos da PetroReconvavo, estão se esgotando, o que é apontado como um risco para as casas de análises que fazem a cobertura da companhia. Em relatório de início de cobertura da empresa, Andre Vidal, Victor Burke e Marcella Ungaretti, da XP Investimento, apontam “espaço limitado para crescimento”, com um risco para os negócios.

“Se por um lado a expertise da empresa em revitalização onshore (em terra) é uma de suas especialidades, por outro limita a capacidade de crescimento no médio e longo prazo, já que agora restam apenas dois ativos onshore no Plano de Desinvestimento da Petrobras”, apontou a equipe da XP fazendo referência aos ativos terrestres Bahia-Terra e Urucu.

Nesse sentido, os analistas da XP acreditam que há risco na alocação de capital futura. “Com oportunidades limitadas de crescimento no cenário onshore brasileiro, há riscos de que a companhia aplique capital fora de sua área de especialização no futuro”.

Entretanto, Cruvinel, da PetroReconcavo, ponderou que existem oportunidades de crescimento orgânico em campos já operados pela companhia. O executivo afirmou que a expectativa é que os ativos onde a empresa já opera alcancem uma produção de 35 mil barris equivalentes de petróleo por dia (boed) em 2025 – contra uma produção média diária atual de 19 mil barris por dia, de acordo com os dados de produção de março.

“Vale destacar que, em março, a empresa já atingiu 98% da média da produção boed estimada para o acumulado de 2022 e ainda tem na carteira de projetos do ano uma série de intervenções com objetivo de incrementar a produção. Estes projetos têm muito valor para gerar a partir das reservas a serem recuperadas, sobretudo decorrentes de um longo período de subinvestimento pelo qual esses ativos passaram”, disse.

Futuro no gás

Além do desenvolvimento orgânico que pode ser obtido junto aos campos já existentes, Cruvinel mencionou as oportunidades dentro do novo mercado de gás.

Dados do primeiro trimestre de 2022 indicam que o percentual do gás em barris de óleo equivalentes da empresa já supera 35% da produção consolidada, volume de pode dobrar nos próximos anos. “Hoje, estamos produzindo aproximadamente 7 mil barris de óleo equivalente de gás e, segundo nosso certificador independente, isso pode chegar a 14 mil até 2025”.

Além disso, a empresa tem uma missão: ser o maior player independente de gás natural terrestre do Nordeste. “Como operadores já temos uma posição de destaque, sendo o maior entre os independentes com a produção destinada ao mercado consumidor. Como concessionários, somos o segundo maior e trabalhamos para atingir a liderança ainda em 2022”, disse.

Números da empresa

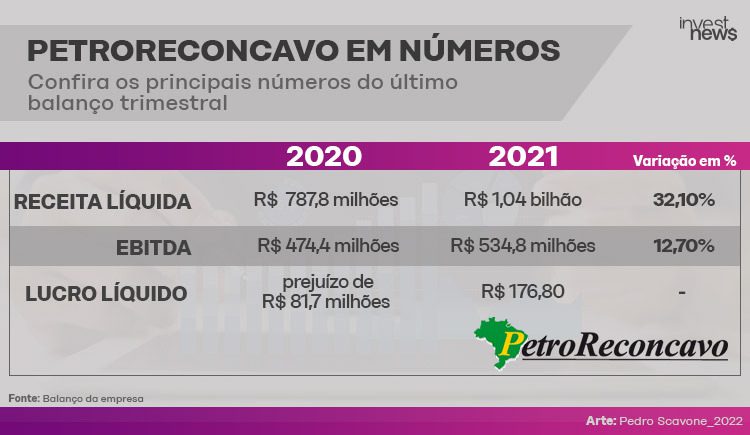

A PetroReconcavo reportou um lucro antes de juros, impostos, amortização e depreciação (Ebitda, na sigla em inglês) de R$ 137,2 milhões no quarto trimestre de 2021 – último balanço trimestral divulgado. O número veio 18% abaixo das estimativas do Safra e 10% inferior às previsões do Itaú BBA, devido a perdas de hedge acima do esperado.

Por outro lado, o lucro líquido foi de R$ 72,3 milhões no período, ante projeção de R$ 47,4 milhões do Safra, “pois melhores resultados financeiros e menores despesas de depreciação mais do que compensaram o impacto negativo das operações de hedge”, afirmou o banco de investimento. O valor também foi superior aos R$ 55 milhões esperados pelo Itaú BBA.

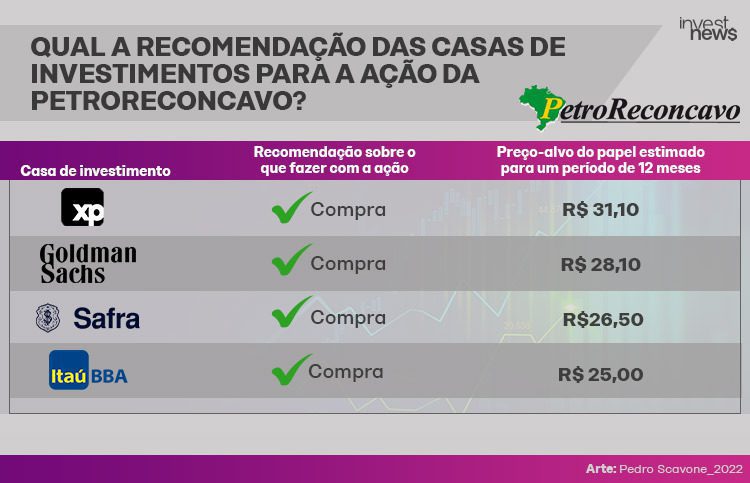

Quatro casas que fazem a cobertura da companhia têm recomendação de compra para o papel da PetroReconcavo com preço-alvo estimado em até R$ 31,30, o que representa um incremento de 29% em relação ao valor do fechamento da ação do último dia 25 em R$ 23,98. Confira abaixo:

O que a PetroReconcavo já adquiriu da Petrobras

Riacho da Forquilha

Em 9 de dezembro de 2019, a PetroReconcavo, por meio da subsidiária Potiguar E&P, comprou a participação da Petrobras nos campos do Polo Riacho da Forquilha, no Rio Grande do Norte, na primeira transação envolvendo campos terrestres em bacias maduras do plano de desinvestimento da Petrobras.

- Valor da aquisição: US$ 266 milhões

- Quantia restante a ser paga: US$ 56 milhões

Remanso

Em 22 de dezembro de 2021, a empresa adquiriu toda a participação da Petrobras nos 12 campos terrestres de Brejinho, Canabrava, Cassarongongo, Gomo, Fazenda Belém, Mata de São João, Norte Fazenda Caruaçu, Remanso, Rio dos Ovos, Rio Subaúma, São Pedro e Sesmaria, que constituem o Polo Remanso, na bacia do Recôncavo, estado da Bahia.

- Valor da aquisição: US$ 16,3 milhões

- Quantia restante a ser paga: US$ 5 milhões

Miranga

Em 06 de dezembro de 2021, adquiriu toda a participação da Petrobras nos nove campos terrestres de Apraiús, Biriba, Fazenda Onça, Jacuípe, Miranga, Miranga Norte, Rio Pipiri, Riacho de São Pedro e Sussuarana que constituem o Polo Miranga, também na bacia do Recôncavo.

- Valor da aquisição: US$ 220,1 milhões.

Deste total, a empresa irá desembolsar US$ 20 milhões em 12 meses e mais US$ 20 milhões em 24 meses; US$ 40,1 milhões em 36 meses, além de US$ 85 milhões em pagamentos contingentes previstos em contrato, atrelados a diferentes faixas possíveis do preço de referência do óleo (Brent) entre os anos de 2022, 2023 e 2024.