A incorporadora e construtora de imóveis residenciais Cyrela (CYRE3), por exemplo, totalizou no terceiro trimestre um lucro líquido ajustado de R$ 250 milhões, o que representa um aumento de 140% na mesma base de comparação anual. Já a construtora EZTEC (EZTC3) lucrou R$ 119,8 milhões no período, o que representa um avanço de 96% em relação ao mesmo trimestre do ano passado.

A Cury Construtora (CURY3) também não ficou de fora dos bons resultados. A companhia aumentou seu lucro líquido em 62,8% no terceiro trimestre, na comparação anual, para R$ 49,4 milhões. Foi o melhor desempenho da Cury para vendas líquidas para um período de três meses.

A Lavvi Incorporadora (LAVV3) foi mais uma empresa que mostrou avanço no seu desempenho no terceiro trimestre de 2020. O lucro líquido foi de R$ 18 milhões, 31% acima na comparação com o trimestre anterior. Já no acumulado do ano, o lucro líquido totalizou R$ 40 milhões, uma alta de 27% em relação a 2019.

Setor

imobiliário na pré-pandemia

Após 2019 ter sido um ano favorável para o setor, as expectativas para o mercado imobiliário em 2020 eram altas, após atrasos sofridos com o reflexo da recessão entre 2014 e 2016.

O Índice Geral do Mercado Imobiliário Residencial (IGMI-R), da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), variou 1,07% em dezembro de 2019, quase o dobro do mês anterior, e registrou um crescimento de 4,11% o longo do ano passado. Já em janeiro de 2020, a variação acumulada pelo índice em 12 meses continuou a trajetória de aceleração, passando dos 4,11% do fechamento do 2019 para 5,17%.

Segundo a Abecip, os níveis historicamente baixos das taxas de juros e a retomada gradual do mercado de trabalho forneciam perspectivas positivas em relação à demanda por imóveis residenciais ao longo dos meses de 2020.

Para o economista-chefe da Trivèlla M3 Investimentos, Lucas Dezordi, doutor em desenvolvimento econômico, o setor estava otimista para viver um ciclo de recuperação neste ano, cenário que não se concretizou assim que a pandemia do novo coronavírus chegou ao Brasil.

Segundo ele, no final de 2019, a construção civil estava crescendo, e com crédito, além de um cenário de redução da taxa básica de juros. “Depois de 2018 começou a se observar um mercado mais propício à redução de juros e do crescimento do setor imobiliário”, disse.

Queda dos

lançamentos

Os efeitos da pandemia apareceram principalmente nos números dos lançamentos de unidades. Segundo a Associação Brasileira de Incorporadoras Imobiliárias (Abrainc), a chegada da covid-19 ao país, associada às medidas impostas para restringir sua disseminação, afetou negativamente o ritmo da atividade econômica e o nível de consumo, assim como a confiança e as expectativas dos agentes que atuam no mercado imobiliário.

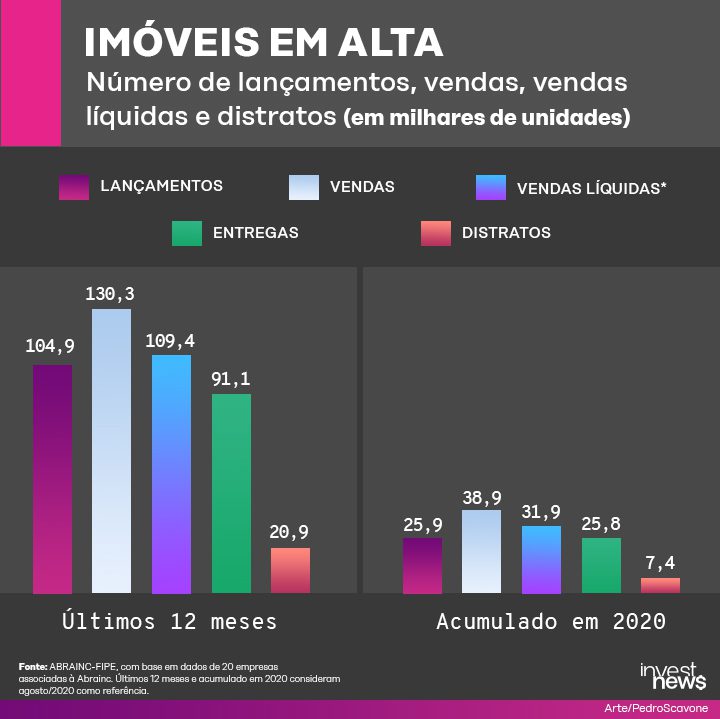

De acordo com a entidade, foram lançadas 10.846 unidades em março de 2020, totalizando 17.627 no primeiro trimestre deste ano, uma queda de 3% em relação ao primeiro trimestre de 2019.

Já no trimestre móvel encerrado em julho, a queda do número de lançamentos foi ainda maior. Segundo a Abrainc, foram 18.841 imóveis lançados no período – resultado que representa um recuo de 32,1% em relação ao mesmo período de 2019.

Alta das vendas

Apesar da desaceleração dos lançamentos e da perspectiva de um mercado imobiliário com desempenho mais fraco em meio à pandemia, foi observado um processo inverso no número de vendas de unidades.

De acordo com a Abrainc, as vendas de imóveis novos somaram 8.836 unidades em abril, totalizando 29.202 unidades comercializadas nos últimos 3 meses anteriores, o que representa um avanço de 6,7% frente ao mesmo período de 2019, e uma alta de 2,4% em relação ao período anterior.

Já no mês de julho foram comercializadas 13.023 unidades pelas incorporadoras, uma alta de 58% em relação ao mesmo mês de 2019. O resultado correspondeu ao maior volume mensal vendido desde maio de 2014.

No trimestre móvel encerrado em agosto, por sua vez, as vendas totalizaram 38.886 unidades, impondo uma alta de 45,7% em relação ao mesmo período de 2019.

Já nos últimos 12 meses encerrados em agosto de 2020, as vendas totalizaram 130.256 unidades, uma alta de 15,1% ante 2019, sendo ainda o maior resultado se comparado aos números de lançamentos, distratos e entregas.

Para Dezordi, o desempenho da construção civil em meio à pandemia foi uma surpresa. Segundo ele, houve uma cautela maior entre os meses de março e abril, mas, mesmo assim, o setor não parou. “Com a pandemia, eu precificava uma queda maior para o setor. A partir de abril/maio em diante, o crédito da construção civil voltou a crescer forte. Foi uma surpresa positiva. De maneira geral, o setor não sentiu muito os efeitos da pandemia”, disse.

Os números de vendas de unidades ganharam ainda mais força no terceiro trimestre. No período, a Cyrela somou R$ 2,456 milhões em vendas, uma alta de 58,1% em relação ao mesmo trimestre de 2019. Alta também observada nas vendas da Cury, que totalizou R$ 410,3 milhões de julho a setembro, um crescimento de 57,2% em relação ao mesmo trimestre de 2019. Já Lavvi, por sua vez, registrou R$ 31 milhões em vendas líquidas no terceiro trimestre, sendo o melhor resultado do ano da construtora e incorporadora até então.

Outro fator de destaque que colaborou com a alta das vendas foi a mudança de comportamento trazida pela pandemia do novo coronavírus. A necessidade do isolamento social fez as pessoas trabalharem em casa e passarem mais tempo dentro de suas moradias, mudando suas percepções destes locais, mexendo com o setor imobiliário.

Segundo levantamento da plataforma imobiliária Kzas, entre os meses de abril a julho em comparação com janeiro a março, as pesquisas por locais com mais de 120 metros quadrados dobraram, de 15% para 30%, e cresceram 25% para lares com mais de 200 metros quadrados. “É uma tendência que veio para ficar e as grandes incorporadoras vão lançar projetos dessa natureza. É uma demanda forte para empreendimentos nessa área, tanto por consumidores quanto por investidores deste segmento”, avaliou o economista-chefe da Trivèlla M3 Investimentos.

Taxa de juros

baixa

Essa reversão de cenário foi favorecida pela baixa dos juros brasileiros. Com uma trajetória de cortes consecutivos iniciada em julho de 2019, a Selic, a taxa básica de juros da economia, atingiu sua mínima histórica de 2% ao ano em agosto de 2020. “Quando temos os juros muito baixos, o setor da construção civil cresce”, diz Dezorti.

Utilizada como referência para a economia, a Selic interfere nos juros do setor imobiliário. A taxa de juros baixa permite tomada de empréstimo mais barato para a compra de um imóvel, já que instituições financeiras costumam repassar aos contratos parte dos cortes da Selic.

Para Dezorti, se a taxa de juros for mantida em baixa, acompanhada de um cenário fiscal favorável, o setor terá um bom desempenho no próximo ano. “Quando a venda de imóveis seminovo/usado começa crescer, ela acaba impulsionado novos lançamentos. A minha perspectiva é que, se continuarmos com a taxa de juros baixa e com a questão fiscal bem comportada, eu não tenho dúvida de que 2021 será um ano muito forte para o setor, inclusive de lançamentos de novos empreendimentos”, avaliou o economista.

Ele ressalta ainda que as incorporadoras e construtoras dependem muito das questões macroeconômicas do país, assim como a capacidade de financiamento da população. Segundo o economista, a preocupação para 2021 é com o risco de inflação. “Se a inflação do primeiro trimestre de 2021 for muito pressionada, o Banco Central vai começar a reverter sua política de juros. Isso machuca o financiamento imobiliário e, consequentemente, machuca a construção civil”, disse.

Crédito

Com a taxa de juros cabendo no bolso do consumidor, consequentemente o crédito imobiliário ficou mais atrativo, fazendo crescer os financiamentos de imóveis no país.

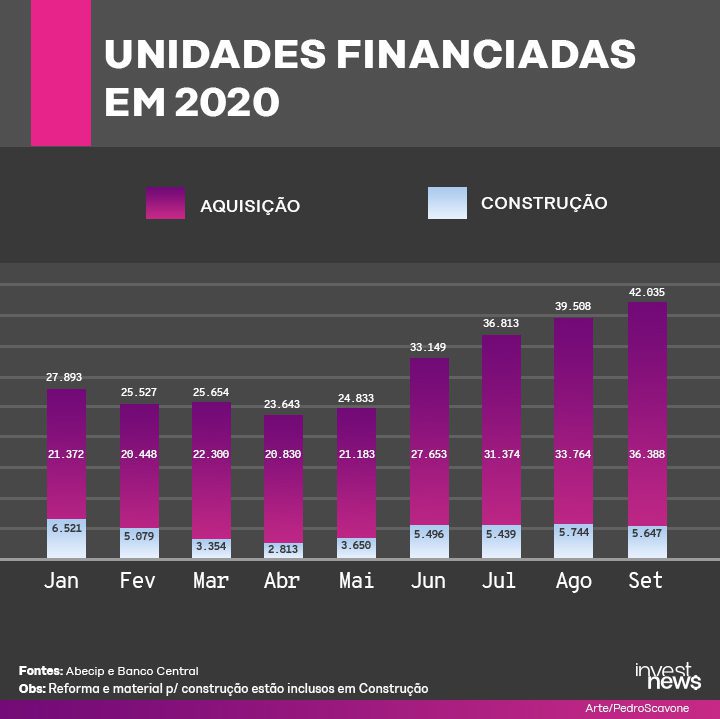

Dados da Abecip mostram que, no ano de 2020, houve uma queda no número de unidades financiadas entre janeiro e abril, mas uma retomada crescente a partir de maio. No mês, os financiamentos voltaram a ganhar força, passando de 24.833 em maio para 42.035 unidades financiadas em setembro.

Os valores pagos em financiamento também cresceram no período. Segundo a Abecip, o crédito imobiliário com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE) acelerou a partir do mês de maio, totalizando R$ 7,13 bilhões. No mês de outubro, atingiu R$ 13,86 bilhões, uma alta de 84% na comparação com o mesmo período de 2019.

Segundo a entidade, o volume financiado no mês passado, em valores nominais, marca o segundo recorde mensal consecutivo da série histórica iniciada em julho de 1994. Já no acumulado do ano até outubro, os empréstimos do sistema para financiar compra e construção de imóveis aumentaram em 48,8% em relação ao mesmo período do ano passado, superando o resultado de todo o ano de 2019.

Por outro lado, foi observado uma queda do preço dos imóveis comercializados no país. Segundo o FipeZap, índice de preço com abrangência nacional que acompanha os preços médios de venda e locação de imóveis residenciais e comerciais, comparando-se com a inflação acumulada nos últimos 12 meses (+2,31%) até julho, o índice apresentou queda real de 1,15%.

Junto a isso, segundo o Instituto de Pesquisa Econômica Aplicada (Ipea), o mercado de crédito imobiliário brasileiro teve grande crescimento nos últimos anos, passando de 1,5% para quase 10% do Produto Interno Bruto (PIB) entre 2003 e 2018. Dezorti considera esse porcentagem baixa se comparada com a maioria dos demais países onde, segundo ele, o crédito imobiliário pode chegar a 50% do PIB.

O economista acredita que há um espaço grande para o

crédito imobiliário crescer, mas que esse crescimento precisa ser baseado no equilíbrio

da estrutura macroeconômica, com juros baixo e crescimento da renda para

reduzir o custo do financiamento e evitar inadimplência.