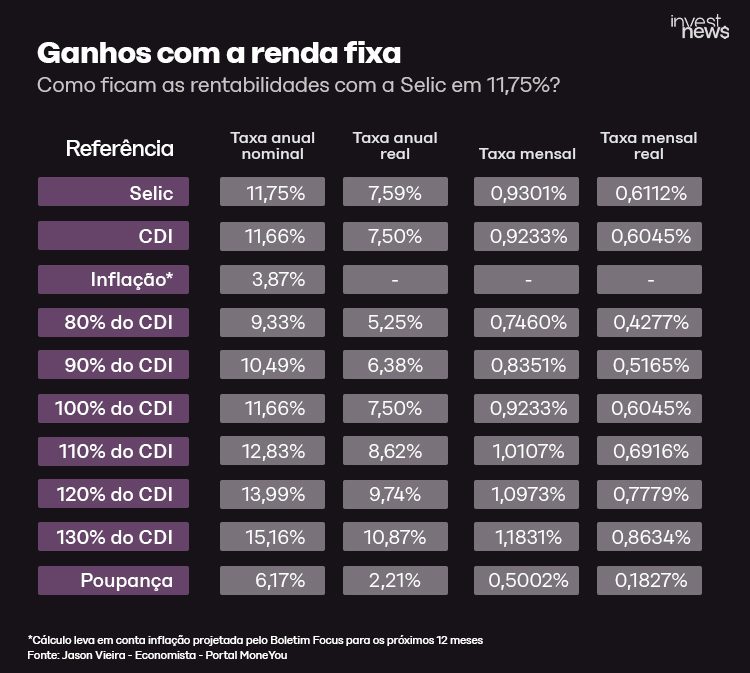

Levantamento feito pelo portal MoneYou, a pedido do InvestNews, mostra como fica o rendimento dos principais valores de referência no ano e no mês, com a nova taxa em 11,75% ao ano. O cálculo leva em conta a inflação projetada para os próximos 12 meses, conforme aponta o Boletim Focus do Banco Central.

De um modo geral, os números mostram que a renda fixa segue com boa remuneração. “Ainda que a Selic esteja em queda, a renda fixa continua sendo um investimento muito atraente para o Brasil”, afirma o economista Jason Vieira, responsável pelo levantamento.

Isso acontece porque o juro básico brasileiro permanece elevado, ao passo que a inflação está perdendo força, explica o analista e co-fundador da Escola de Investimentos, Rodrigo Cohen. Dessa forma, mesmo com o novo corte da Selic nesta quarta-feira (13), o nível de juros ainda oferece uma boa remuneração ao investidor.

“Renda fixa vale a pena com o juro real que se ganha, não com juro nominal. Então, enquanto a Selic está lá em cima ainda, mas a inflação cai junto, o juro real, que é a Selic menos a inflação, ainda é alto”.

Rodrigo Cohen, analista e co-fundador da Escola de Investimentos.

Ou seja, na visão dos especialistas, apesar de o Copom ter iniciado o ciclo de cortes na Selic em agosto deste ano, o plano de voo que mantém a “velocidade de cruzeiro” ao ritmo de queda de 0,50 ponto percentual sustenta a taxa básica ainda em patamares altos. E é isso que ajuda a manter a renda fixa como um investimento atrativo.

“Além disso, a renda fixa possui um acréscimo, que são os prêmios de risco e estes também seguem em patamares altos, o que continua atraindo recursos dos investidores”, emenda Caio Canez de Castro, especialista em mercado de capitais e sócio da GT Capital.

Onde investir?

Ainda assim, é preciso estar atento às várias opções nesse tipo de aplicação para tirar o melhor proveito da rentabilidade na renda fixa. Nesse sentido, Vieira destaca os títulos públicos do governo federal. “E a poupança continua não valendo a pena”, pondera o economista do MoneYou.

Já o analista da empresa de educação financeira mantém a preferência por ativos atrelados à inflação, como o Índice de Preços ao Consumidor Amplo (IPCA). “Os ativos prefixados só valem quando a Selic está muito lá em cima e não há a expectativa de novas altas. O pós-fixado pode ser uma boa opção, mas o investimento pode sofrer com a inflação, caso venha a subir”, observa Cohen.

Na mesma linha, o especialista da GT Capital avalia que os ativos prefixados, principalmente para o longo prazo, já embutiram nos preços dos papéis boa parte da queda adicional esperada para a Selic. “Por isso, para o curto prazo, os mais atrativos são os pós-fixados atrelados aos Certificados de Depósito Interbancário (CDI)”, acrescenta Canez.

Por sua vez, ele avalia que os investimentos atrelados ao IPCA são os menos atrativos no momento. Isso porque a meta de inflação segue muito baixa e, por consequência, a expectativa para o índice oficial de preços, também.

“Para o investidor mais conservador, os títulos atrelados ao IPCA são importantes, pois oferecem um retorno real, ou seja, com taxas sempre acima da inflação, mas a tendência é que esse retorno seja menor que o CDI por um tempo”.

Caio Canez de Castro, especialista em mercado de capitais e sócio da GT Capital.

De qualquer forma, vale lembrar que a renda fixa tem a marcação a mercado. Ou seja, quem aplica no Tesouro Direto não pode retirar o investimento com liquidez diária. A marcação a mercado pode até levar a prejuízos, mesmo sendo renda fixa. Com isso, a recomendação é de que o investimento seja feito considerando o horizonte de longo prazo.

E a bolsa?

Além disso, os especialistas consultados avaliam que a renda variável também está mais atraente, apesar da “concorrência desleal” com a renda fixa. O mesmo vale para os fundos imobiliários (FIIs), apesar da expectativa de desaceleração da inflação no horizonte à frente.

“Já está na hora de começar a olhar para a bolsa há muito tempo e os fundos imobiliários também. Nunca é tarde”, afirma Cohen, da Escola de Investimentos.

Afinal, em algum momento do ano que vem, o Copom deve acelerar o ritmo de queda da Selic, tornando mais atrativos os investimentos em ativos mais arriscados. Ainda mais se o Federal Reserve também iniciar um ciclo de cortes na taxa de juros dos Estados Unidos.

“Para 2024, o ciclo de corte deve se intensificar. A expectativa de queda dos juros lá fora tende a deixar o cenário mais positivo aqui e, com isso, a Selic pode cair mais em ritmo até maior”, destaca o analista da empresa de educação financeira.

Por ora, a previsão é de uma nova queda de 0,50 p.p. em janeiro. “A partir daí, pode haver alguma demonstração do Copom em relação à aceleração nos cortes. Até lá, a discussão será até onde poderá ir esse corte de juros [tanto aqui quanto lá fora]”, acrescenta o especialista em mercado de capitais da GT Capital.

Assim, o foco dos investidores estará na comunicação do Fed e do Copom no ano que vem. Aliás, depois de anunciarem suas decisões de juros no mesmo dia pela sexta vez em 2023 nesta quarta-feira (13), essa “coincidência” irá acontecer em outras quatro oportunidades em 2024, marcando o que ficou conhecido nos mercados como Super-Quarta.

- Confira: o que é CDI, quanto paga e mais

- Confira: o que é CDB, quanto rende e mais