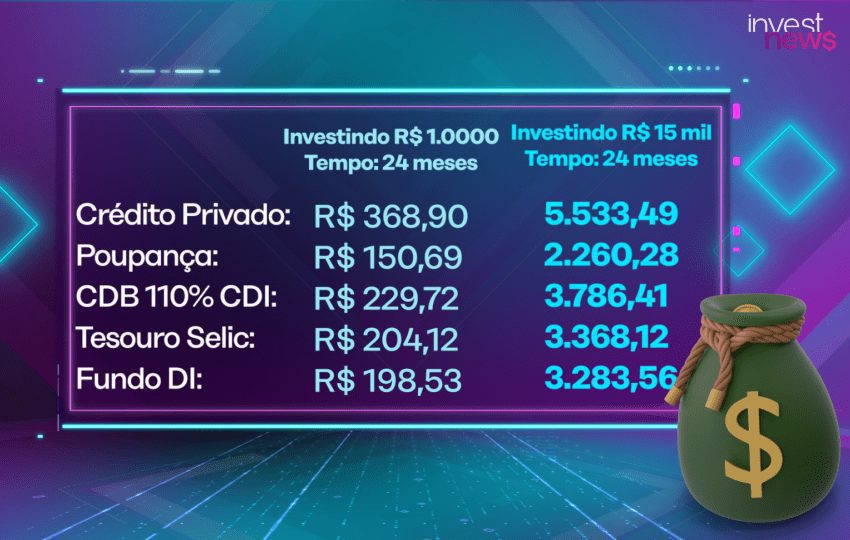

Segundo o economista Roberto Zanchi, da plataforma CapRate, com uma taxa anual de 14% para crédito privado, quem investir R$ 1 mil em uma emissão de dívidas teria, em dois anos, um retorno de R$ 368,90. Em comparação, um CDB que renda 110% do CDI renderia R$ 229; um título do Tesouro Selic renderia R$ 204 e a Poupança, R$ 150.

No caso de uma aplicação maior, de R$ 15 mil, o rendimento do crédito privado saltaria para R$ 5.533, enquanto um título do tesouro Selic renderia R$ 3.368. Porém, nesse último caso, há a segurança de o investidor estar emprestando dinheiro para o governo como contraparte.

O que é crédito privado?

De maneira simplificada, o crédito privado é um tipo de emissão de dívida feita por empresas. Essas companhias buscam recursos para alavancar projetos, expandir os negócios ou então aumentar o capital de giro. Ao investir nessas emissões, o investidor estará emprestando dinheiro às empresas em troca de uma remuneração. Investidores focados no médio e longo prazo que buscam retornos mais altos na renda fixa com proteção contra a inflação são os que mais buscam a modalidade.

Tipos de crédito privado

Existem alguns tipos já conhecidos de títulos de crédito privado, como, debêntures, os CRIs e os CRAs (Certificados de Recebíveis Imobiliários e do Agronegócio).

No crédito privado também existem os FIDCs – Fundo de Investimento em Direitos Creditórios – que englobam direitos a aluguéis, cheques e pagamentos a prazo no cartão de crédito. Essas dívidas são convertidas em títulos e oferecidas no mercado.

Outra possibilidade é o crédito privado imobiliário que é oferecido através do P2P Lending. Essa é uma plataforma que não age diretamente concedendo empréstimos, mas coloca em contato pessoas em busca de crédito e as que se dispõem a emprestar dinheiro com as respectivas taxas. A modalidade se assemelha a um crowdfunding – as chamadas vaquinhas virtuais. Só que tanto nesse caso como nos CRIs e nos CRAs, é preciso cuidado redobrado com a questão de risco de crédito.

Diferentemente de CDBs e das Letras de Crédito Imobiliário e do Agronegócio (LCI e LCA) onde há a garantia do Fundo Garantidor de Crédito para valores de até R$ 250 mil reais, no crédito privado não há essa garantia. Por isso que como recompensa as taxas de retornos são maiores.

Como avaliar risco de crédito?

As chamadas “agências de classificação de risco” são uma boa ferramenta para auxiliar na avaliação de risco de crédito. Estas são empresas contratadas para analisar a situação financeira das companhias e, a partir disso, emitir opiniões e notas – os chamados “ratings”.

A nota “AAA” é a mais alta e a melhor classificação, o que significa que a empresa está saudável e sua condição de pagamento é boa. Ou seja: o risco de calote é baixíssimo. Porém, quanto menor a nota, maior o risco de crédito.

No mercado, há fundos de investimentos que só alocam o dinheiro dos investidores em ativos de melhor nota e menor risco – estes são chamados de “high grade” (na tradução, nota alta). Mas também têm fundos de investimentos que arriscam colocar na carteira títulos de menor nota, mas que podem ter retornos bem maiores, e por isso levam o apelido de “high yield”, ou alto retorno.

Somado a isso, avaliar o atual cenário macro se faz necessário. Isso porque além da existência do risco de crédito das empresas, há também o risco de mercado. Se há incerteza sobre o rumo da economia local ou os investidores estiverem muito preocupados com o cenário externo, pode chacoalhar o mercado doméstico e o preço dos ativos sofrerem oscilação.

Uma boa referência é a curva de juros futuros dos títulos públicos do governo brasileiro. Se os juros futuros sobem, é porque há uma incerteza maior no radar. Além disso, mudanças na taxa Selic alteram o valor dos títulos públicos e privados.

Veja também: