Leia também:

- Siga o passo a passo para fazer a declaração

- Como declarar investimentos de renda fixa

- Veja como evitar cair na malha fina

- DARF: aprenda a emitir, pagar e calcular o IR dos investimentos na bolsa

- Sou isento de Imposto de Renda, mas preciso declarar?

- Como declarar ações no Imposto de Renda 2021?

Quem teve rendimentos tributáveis acima de R$ 28.559,70 no ano passado, ou rendimentos isentos de tributação acima de R$ 40 mil em 2020 é obrigado a fazer a declaração do IR. Além disso, independentemente das regras vigentes, quem investiu qualquer valor na bolsa de valores deve fazer a declaração.

É importante lembrar que todos os investimentos feitos precisam ser declarados, até mesmo aqueles que podem ser isentos de imposto, entre eles:

- Tesouro Direto

- Títulos de renda fixa

- Fundos imobiliários

- Fundos de investimento

- Ações

- ETFs

- BDRs

- Criptomoedas

- Previdência privada

A declaração deve ser realizada no software gerador da Declaração de Imposto de Renda 2021, que está disponível para ser baixado na página da Receita Federal.

Na hora de declarar os investimentos, todo investidor deverá sempre preencher duas fichas:

- Bens e Direitos

- Rendimentos Tributáveis ou Rendimentos Isentos

O que declarar em ‘Bens e Direitos’?

Na ficha de Bens e Direitos, é preciso informar quanto a pessoa aplicou no investimento, mesmo que este sofra atualização. Ou seja, o saldo ao fim de 2019 e no final de 2020. Além disso, é necessário colocar o CNPJ do banco ou corretora ou instituição responsável (no caso dos fundos) de onde essa aplicação foi investida.

Cada investimento tem um código específico. Os principais são:

- 31 – Ações

- 45 – Aplicação de renda fixa

- 41 – Caderneta de poupança

- 73 – Fundos imobiliários

- 74 – Fundo de ações e ETFs

- 72 – Fundo de longo prazo

- 36 – Previdência complementar (PGBL)

- 37 – VGBL

- 99 – Outros bens e direitos

- 81,82 e 89 – Criptomoedas

Na renda fixa

Daniel Zugman, sócio do BVZ Advogados e professor de Direito Tributário do Ibmec, explica que de acordo com a normativa da Receita Federal para 2021, investimentos em renda fixa superiores a R$ 140 precisam ser declarados.

Entre eles, Tesouro Direto, CDB, debêntures (comuns e incentivadas), LCI, LCA, CRI, CRA, RDB e LCs. Todos precisam constar na declaração na ficha de Bens e Direitos, apesar de alguns ativos serem isentos de imposto.

Já os eventuais rendimentos devem ser declarados em outra ficha (Rendimentos Tributáveis ou Rendimentos Isentos). Veja abaixo.

Para declarar seus ativos de renda fixa na ficha de Bens e Direitos, siga os seguintes passos:

- Acesse a ficha “Bens e Direitos”

- Selecione o código “45 – Aplicação de renda fixa” e clique em “novo”

- Informe a posição em cada investimento em 31/12/2019 e 31/12/2020

- Preencha a página com o CNPJ da instituição financeira responsável pelo título. Na parte de discriminação, informe o nome do emissor.

Toda vez que o investimento for resgatado, deve constar R$ 0 na data final.

Poupança

Para declarar valores investidos na caderneta de poupança no Imposto de Renda, na ficha “Bens e Direitos”, selecione o código “41 – Caderneta de Poupança”

Na sequência informe o saldo ao fim de 2019 e 2020, além das informações do banco onde ela foi aplicada. Estas informações são encontradas no informe de rendimentos da sua instituição financeira, que é enviado por email ou está disponível nos canais virtuais do seu banco ou corretora.

Ações

Segundo Charles Gularte, VO de Operações da Contabilizei, quem obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência de Imposto de Renda (IR), ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas está obrigado a apresentar a declaração.

Para isso, são necessários documentos como as notas de corretagem das operações, que devem ser enviados pela corretora ou instituição financeira, o informativo de rendimentos enviado pelas empresas que pagaram dividendos, juros sobre capital próprio (JSCP) e outras bonificações e, se houver, o total dos prejuízos acumulados informados na declaração do ano anterior.

Na ficha de “Bens e Direitos“, selecione o item 31 para Ações. Em “Discriminação”, especificar a quantidade ações, o nome da empresa/ticker papel (código das ações), CNPJ e a corretora utilizada para a compra. Preencha o saldo do ano anterior e o valor total de ações em 31/12/2020 e repita os mesmos procedimentos com cada uma das ações.

Você pode conferir o CNPJ das empresas listadas em bolsa aqui

BDRs (Brazilian Depositary Receipts)

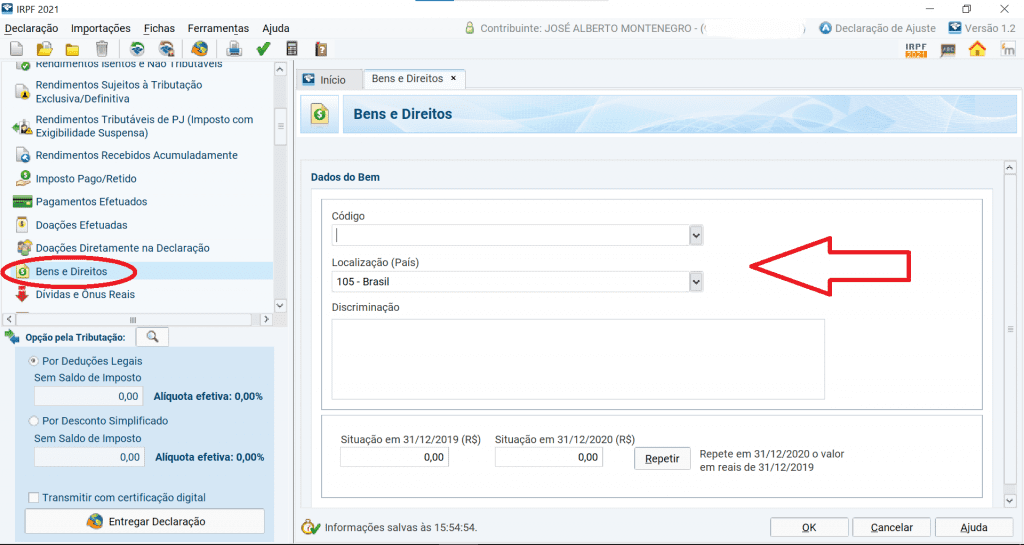

Para declarar seus investimentos em BDRs na ficha “Bens e Direitos”, selecione o código “49 – Outras aplicações e Investimentos”. No item “Localização (País)”, selecione a opção “105 – Brasil”.

Especifique a quantidade de BDRs, o nome da empresa/ticker papel e a corretora utilizada para a compra no campo “Discriminação” e informe quanto você possuia em investimentos nessa modalidade em 31.12.2019 e o saldo em 31.12.2020, incluindo taxas e corretagens.

Fundos Imobiliários

Para declarar seus fundos imobiliários na ficha “Bens e Direitos”, selecione o código “73 – Fundo de Investimento Imobiliário”. Na parte “Discriminação” informe a instituição financeira que administra o fundo, o CNPJ dela, quantidade de cotas que possui e o titular.

Na aba Situação em 31/12/20 informe o valor de aquisição do fundo, descrito no Informe de Rendimentos, independente da data da compra.

ETFs (Exchange Traded Funds)

No caso dos ETFs (Exchange Traded Funds, ou fundos de índices), o Imposto de Renda também incide apenas quando há lucro na operação. A alíquota é fixa em 15% sobre o ganho de capital nas negociações.

Diferente das ações, todo lucro com venda de cota de ETF é tributado, não havendo um valor mínimo. É preciso ter em mãos os informes de rendimentos fornecidos pela instituição em que foram realizadas as operações.

Vale ressaltar aqui que a corretora não é obrigada a fazer as contas para o investidor, mas sim, compartilhar os dados.

Para declarar seus ETFs na ficha “Bens e Direitos”, selecione o código “74 – Fundos de ações, fundos mútuos de privatização, fundos de investimento em participação e fundos de investimentos de índice de mercado”.

Na parte “Discriminação” o investidor precisa informar os dados do ETF, de acordo com o padrão “ETF, nome e número de cotas”. Além de citar a instituição financeira que administra o fundo e o CNPJ desta.

Na área Situação, tem que informar o valor de aquisição do ETF, e além do valor das cotas precisa somar também os custos de corretagem.

Bitcoin e criptoativos

O Imposto de Renda 2021 trouxe mudanças para a declaração de criptoativos, que passou a ser obrigatória. Até o ano passado, tanto bitcoin como outros moedas digitais eram declaradas dentro da categoria “99-Outros”. Mas, agora, os criptoativos contam com códigos próprios dentro da ficha de Bens e Direitos. Veja abaixo:

| Código | Ativo |

| 81 | Deve ser utilizado para declarar Bitcoin (BTC) |

| 82 | Outros criptoativos ou altcoins. Entre estes Ether (ETH), Ripple (XRP), Litecoin (LTC), Chainlink (LINK), Tether (USDT). |

| 89 | Demais criptoativos não considerados criptomoedas (payment tokens) |

Segundo Renan Frias, especialista em criptomoedas da Top Gain, todos aqueles que compraram criptoativos em um valor superior a R$ 1 mil têm a obrigação de declarar na ficha de bens e direitos.

A declaração de 2021 deve conter os rendimentos de 2020 sobre os valores dos criptoativos e bitcoin até 31 de dezembro. Em 2021, no lugar de usar o campo “outros”, será necessário registrar os criptoativos com seus códigos próprios (veja na tabela).

Na sequência, será necessário preencher na descrição a data da compra, o vendedor ou exchange com CPF ou CNPJ.

Frias exemplifica: “um (1) bitcoin adquirido em dd/mm/aa em negociação junto à exchange XYZ (CNPJ tal) por R$ 50 mil”.

É importante declarar por separado cada um dos criptoativos. O valor colocado é o que foi pago no momento da aquisição, além dos saldos em 31 de dezembro de 2020.

Como declarar Rendimentos tributáveis?

Depois de ter declarado a pose do investimento na ficha de Bens e Direitos, caso o investidor teve ganhos é preciso fazer também a declaração dos Rendimentos. É possível separar os ativos em dois grupos: investimentos tributáveis e isentos.

Rendimentos tributáveis na renda fixa

Para declarar o rendimento de investimentos tributáveis na renda fixa, é importante ter em conta a tributação regressiva. Quanto mais longo for o período que o investimento está aplicado, menor será a tributação. São considerados ativos tributáveis:

- Tesouro Direto

- CDB (Certificado de Depósito Bancário)

- RDB (Recibo de Depósito Bancário)

- LC (Letra de Câmbio)

- Debêntures (exceto as incentivadas)

Para estes investimentos, a alíquota da tributação regressiva segue a seguinte regra:

- 22,5% para investimentos aplicados até 180 dias

- 20% para investimentos aplicados entre 180 e 360 dias

- 17,5% para investimentos aplicados entre 361 e 720 dias

- 15% para investimentos acima de 720 dias (2 anos)

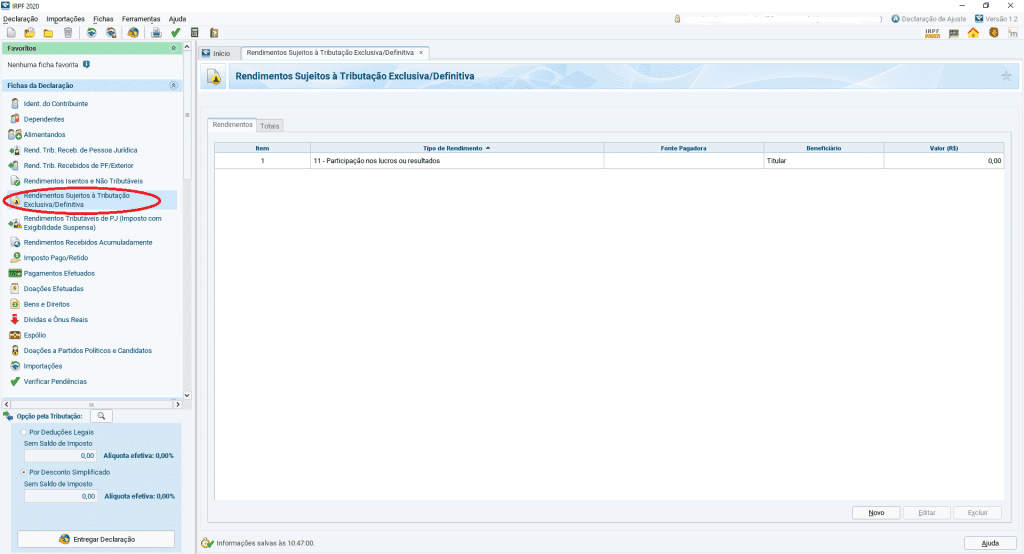

Os rendimentos dos investimentos em renda fixa tributáveis devem constar na aba “Rendimentos Sujeitos à Tributação Exclusiva/ Definitiva”, no código “06 – Rendimentos de aplicações financeiras”. Isso não significa que o investidor terá que recolher o imposto, porque a instituição já reteve na fonte o valor devido. A obrigação é meramente de refletir de forma adequada os rendimentos realizados.

Rendimentos de ações e day trade

Se você vendeu suas ações e teve ganho de capital (lucro), o Imposto de Renda a ser pago sobre o ganho será de 15%. São isentas as operações com ganho de até R$ 20 mil ao mês.

No caso de day trade (quando você compra e vende no mesmo dia), não há isenção. O imposto a ser pago é de 20% sobre o ganho de capital.

Para declarar vendas de ações acima de R$ 20 mil, veja qual foi o ganho de capital e recolha os 15% de imposto, por meio da DARF até o último dia útil do mês seguinte ao ganho.

Selecione a opção “Renda Variável”, clique em “Operações Comum/DayTrade” e “ 20- Ganhos líquidos em operações no mercado à vista negociadas em bolsas de valores”. Selecione o mês, coluna de operações comum. Inclua o ganho que foi realizado na venda. Selecione o campo

Para declarar os Juros Sobre Capital Próprio, escolha a ficha de “Rendimentos Sujeito a Tributação Exclusiva/Definitiva”, selecione o “item 10- Juros sobre Capital Próprio”. Na sequência insira o CNPJ da ação, o nome da ação e o valor do JCP.

E para declarar ganhos com Day Trade, clique em “Rendimentos Variáveis”, logo entre em “Operações Comuns/Day Trade” e informe, mês a mês, o valor obtido de lucro ou prejuízo, de acordo com o ativo correspondente e separe por tipo de operação (comum ou day trade).

No mês em que você teve prejuízo, inclua o valor com um sinal de menos na frente, e se você não operou em determinado mês, basta preencher com o número zero nos campos solicitados.

Para descontar o valor do IR “dedo-duro” retido pela corretora, informe o valor dele no campo “Consolidação do mês” na linha “IR Fonte Day-Trade a compensar”.

Rendimentos de criptomoedas

Se em 2020 o contribuinte vendeu criptomoedas e obteve um ganho superior a R$ 35 mil naquele mês, essa venda precisará ser declarada e tributada.

Os lucros eventuais devem ser inseridos na seção “Rendimentos de Aplicações Sujeitas à Tributação Exclusiva/Definitiva”.

Já o pagamento de tributações deve ser realizado pelo Documento de Arrecadação de Receitas Federais (DARF), por meio do código 4600.

Para quem teve lucro, a tributação segue uma tabela regressiva:

- I – 15% sobre a parcela dos ganhos que não ultrapassar R$ 5 milhões;

- II – 17,5% sobre a parcela dos ganhos que exceder R$ 5 milhões e não ultrapassar R$ 10 milhões;

- II – 20% sobre a parcela dos ganhos que exceder R$ 10 milhões e não ultrapassar R$ 30 milhões;

- IV – 22,5% sobre a parcela dos ganhos que ultrapassar R$ 30 milhões

A tributação incide apenas quando os criptoativos são vendidos ou fazemos o resgate. Se o contribuinte não resgatou a criptomoeda, não será necessário pagar ou declarar o ganho de capital.

Fundos imobiliários

Diferentemente dos dividendos pagos pelos fundos, as cotas dos fundos imobiliários estão sujeitas a uma alíquota de 20% sobre eventual ganho líquido na hora da venda. Ou seja: sobre a diferença entre o preço da venda e o preço da compra, já considerados os custos, como taxas da bolsa e de corretagem. E isto também vale para as negociações em Day trade.

Ou seja: todo o lucro líquido com vendas de cotas sofre a tributação de 20%; não há diferenciação entre operações normais e Day trade, como acontece com as ações; não existe isenção para operações normais.

Também é possível abater os prejuízos que você teve nas negociações de cotas dos fundos. E se você recebeu amortizações, precisa considerá-las como redução do saldo financeiro investido, e não como um rendimento pago. Por isso, devem ser somadas ao valor do resgate para apurar lucros e prejuízos da forma correta.

Como declarar rendimentos isentos?

Para declarar rendimentos de investimentos considerados não tributáveis é preciso acessar a aba “Rendimentos Isentos e Tributáveis” e informar quanto rendeu o ativo.

Na renda fixa, são considerados ativos isentos do Imposto de Renda:

- Poupança

- Debêntures incentivadas

- LCI (Letra de Crédito Imobiliário)

- LCA (Letra de Crédito de Agronegócio)

- CRI (Certificado de Recebíveis Imobiliários)

- CRA (Certificado de Recebíveis do Agronegócio).

Já no caso das ações, para declarar investimentos isentos do IR, acesse o campo “Rendimentos Isentos e Não Tributáveis” e selecione o item 18 para ganhos de capital com ações que não ultrapassem R$ 20 mil.

Para declarar seus Dividendos, escolha a Ficha de “Rendimentos Isentos e Não Tributáveis”, clique no Item “09- Lucros e Dividendos recebidos” recebidos pelo titular e dependente, escolha a opção “Novo”.

Na sequência, insira o CNPJ da ação, o nome da ação e o valor do dividendo. Este valor pode ser encontrado no extrato da sua corretora ou no extrato do CEI da B3, ou no Informe de Rendimentos da empresa na qual investe.

Dividendos de fundos imobiliários

Os dividendos dos fundos imobiliários são considerados isentos de tributação. E para declarar estes é preciso acessar a ficha “Rendimentos Isentos e Tributáveis” sob o código “26- Outros”.

Já na ficha de Renda Variável, informe os ganhos com a negociação de cotas de fundos imobiliários. Na aba “Operações Fundos de Investimento Imobiliário” e preencha mensalmente o resultado das operações com FIIs.