Uma delas é o chamado índice Warren Buffett, que mede a relação do valor de mercado das empresas listadas na bolsa de valores com o Produto Interno Bruto (PIB) do país, apontando se uma bolsa está cara ou barata. Ele faz referência ao megainvestidor e CEO da gestora Berkshire Hathaway, Warren Buffett, que chegou a apontar o índice como “a melhor medida individual de onde as avaliações estão em um determinado momento.”

Como calcular o índice Warren Buffett?

O indicador considera o valor de mercado das empresas listadas na bolsa, ou seja, quando se multiplica o preço da uma ação pela quantidade de papéis que cada uma das companhias de capital aberto possuem. Com esse valor definido, basta dividir ele pelo PIB do ano. A partir daí se obtém o percentual de capitalização das empresas listadas em relação à soma de todos os bens e serviços finais produzidos por um país.

Como avaliar o índice Warren Buffett?

O objetivo do índice é apontar se o mercado está caro ou barato. A intenção é que o valor de mercado das companhias precisa ser menor ou igual à riqueza que é produzida por uma nação. Assim, no caso de quando este resultado ultrapassa os 100%, teoricamente, sugere que determinada bolsa está supervalorizada.

O índice Warren Buffett faz sentido?

Para Carlos Heitor Campani, professor de finanças do Instituto COPPEAD de Administração, da UFRJ, o indicador tem um apelo de mercado e que, olhado exclusivamente, se torna muito fragilizado.

“É algo extremamente simples e, como é ligado ao investidor mais conhecido do mundo, acaba ganhando um apelo, mas é muito raso. A ideia é dada todas as condições iguais, numa visão simplista: quem tiver o índice maior está mais caro. Quanto menor o índice, em tese, mais barata a bolsa daquele país. Essa é a ideia, mas é preciso comparar quais são as empresas que estão nesta bolsa. Então, muitas vezes, não necessariamente a bolsa estará cara”, diz.

O professor também ressalta que o valor de mercado das empresas listadas em bolsa não representa o que é produzido pelas companhias, mas, sim, o valor do ativo. Além disso, ele aponta ainda que no índice consta somente o valor de mercado das empresas de capital aberto e já o PIB entram muito mais fatores do que está em uma bolsa de valores.

Por isso, para Campani, é preciso que se observe além do índice. “Eu não indico o investidor olhar só o índice Warren Buffett para tomar suas decisões de investimentos, pois há outras variáveis e nem sempre vai estar caro na hora de vender e barato na hora de comprar. É preciso olhar o contexto que o país está vivendo. Eu não usaria o índice hoje para tirar a conclusão de que a bolsa está supervalorizada”, destaca.

Campani lembra ainda que muitos países seguem com taxas de juros muito baixas e isso também mexe com o índice, afinal, são mais investidores na renda variável, aportando mais dinheiro e trazendo maior valorização da bolsa, o que também acaba influenciando no índice.

Henrique Castro, professor de finanças da Escola de Economia de São Paulo da Fundação Getúlio Vargas (FGV-EESP), também aponta que, como indicador único, para analisar isoladamente, o índice Warren Buffett tem alguns problemas. Ele explica que, por exemplo, os países estão vindo de um ano em que o PIB caiu bastante e essa queda, consequentemente, vai fazer com que o indicador suba.

Outra fator que Castro chama atenção que pode afetar o índice é o número de oferta pública inicial, ou IPO na sigla em inglês, pois, quando se tem esse aumento de abertura de capital e o mercado está relativamente aquecido, isso faz com que o índice fique mais inflado, já que o valor de mercado da bolsa vai ser maior.

O professor aponta ainda que, além de não ser adequado comparar esse indicador entre países, já que muitos fatores são diferentes entre as nações, o número de empresas na bolsa também reflete no indicador e, quanto mais empresas listadas uma bolsa tem, mais o indicador Warren Buffett tende a subir e mudar consideravelmente.

“Então, tem algumas questões que fazem com que o investidor não deva olhar para o indicador isoladamente. Em um mercado cujo tamanho da bolsa não é estável, o índice pode sofrer muita variação. É preciso tomar cuidado para o olhar apenas esse indicador”, alerta.

Castro também destaca que o PIB não traz expectativas futuras, mas o mercado sim. O professor da FGV explica que, quando as bolsas começam subir e a se recuperar, olha-se para os fluxos de caixa lá na frente, mesmo que hoje a economia não esteja recuperada. “O PIB não captura isso, mas a bolsa captura. Então, pode acabar acontecendo de o indicador subir. Tem um certo descompasso entre as duas medidas que faz com o que o investidor precise ter certa cautela e não olhar só para o índice”, diz.

Como saber se uma bolsa está cara ou barata?

Campani explica que não há um único índice capaz de conseguir concentrar toda essa informação e que seria simplificar demais. Na avaliação do professor, é necessário fazer uma análise mais robusta, olhando diferentes índices e como eles estão se comportando historicamente para conseguir tirar conclusões.

“Às vezes, você está comparando países em estágios diferentes, em situações diferentes da sua economia, e os índices não vão conseguir capturar isso. É preciso olhar bem mais o macroeconômico do que simplesmente um número/índice”, aponta.

Já Castro explica que o que pode fazer uma bolsa se valorizar são perspectivas de bons negócios para o mercado no futuro, com empresas com lucratividade e com geração de caixa para os investidores. “Essas coisas estão associadas aos números da empresa. Se a gente tem um cenário de recessão, turbulento e com incerteza em relação ao futuro, os negócios das empresas sofrem, os números pioram e os índices caem. Está tudo associado a essa economia e perspectivas de negócios futuros”, diz.

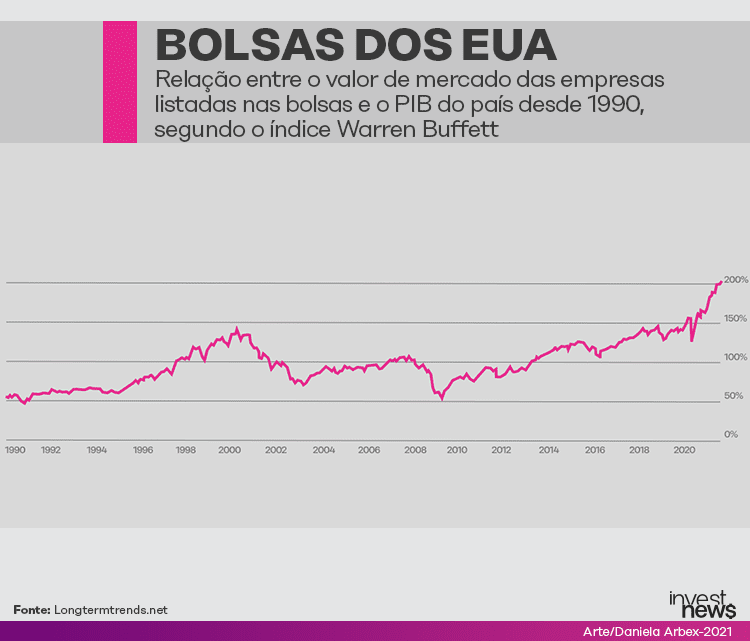

Índice Warren Buffet nos Estados Unidos

Diversas foram as crises enfrentadas pelo mercado financeiro nas últimas décadas que ocasionaram recessões econômicas. Em meio a este cenário, é apontado que o indicador Warren Buffett conseguiu antecipar algumas delas, como a crise da bolha da internet.

Segundo levantamento do site Longtermtrends.net, desde 1990, o índice Warren Buffett nos Estados Unidos atingiu seu primeiro pico em 2000, chegando a passar dos 140%. Confira no gráfico a seguir, calculado a partir do índice Wilshire 5000, que mede o desempenho de todos os títulos de ações dos Estados Unidos, dividido pelo PIB do país:

No período, aconteceu a chamada bolha da Internet ou bolha das empresas ponto com, uma bolha especulativa que teve como característica uma forte alta das ações das novas empresas de tecnologia da informação e comunicação baseadas na Internet.

O segundo grande pico visível no gráfico está no momento atual, em 2021, em que o indicador ultrapassa os 200%.

“Olhando o passado do gráfico, claramente se observa um pico, mas, hoje, como a gente sabe que esses mais de 200% pode ser um novo pico? E se lá na frente for maior ainda? Ninguém consegue afirmar. Não conseguimos ter uma visão e entender as incertezas”, explica Carlos Campani.

O professor de finanças do Coppead/UFRJ aponta ainda que só o tempo dirá se as bolsas norte-americanas subirão mais, mas ele acredita, no entanto, que existe um cenário de possibilidade de alta ainda maior, mas que não necessariamente vai acontecer.

“Quando você trabalha com incerteza e futuro, sempre tem o cenário que vai andar melhor ainda ou deteriorar, a depender de coisas que a gente não tem capacidade de dizer hoje do que vai acontecer e como acontecer. O mercado é soberano, ainda mais o norte-americano, que é altamente eficiente. Existe a possibilidade, sim, de ter chegado no teto, ou não, e também do cenário atual melhorar, as economias se recuperarem e a bolsa subir ainda mais”, diz.

Já Castro explica que esse número apontado pelo indicador é relativamente esperado por causa da queda do PIB do país. Segundo ele, esse número deve voltar a estabilizar não necessariamente porque a bolsa de lá vai cair, mas porque o PIB vai aumentar.

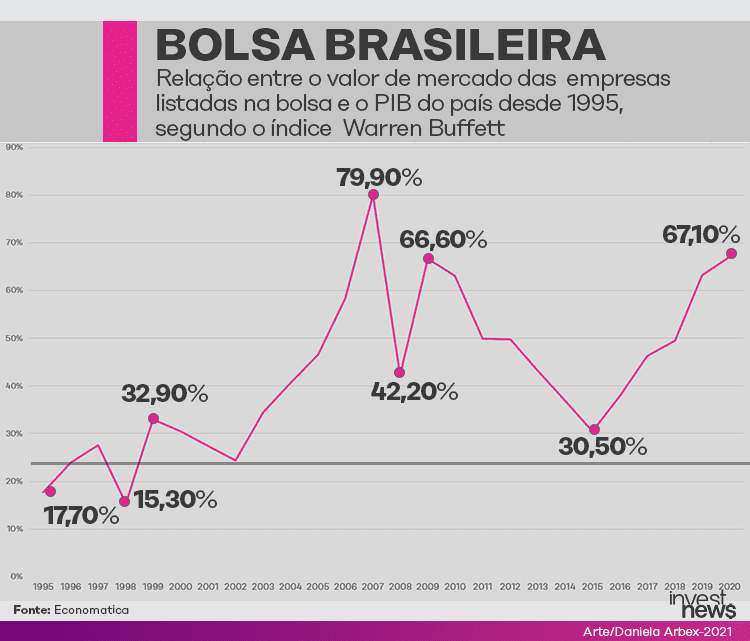

A bolsa brasileira está cara ou barata?

Segundo levantamento feito pela provedora de informações financeiras Economatica, a pedido do InvestNews, se levar em consideração o valor de mercado das empresas listadas na bolsa brasileira e dividi-lo pelo PIB do país, desde o ano de 1995, o pico do índice foi alcançado no ano de 2007, aos 79,9%. Confira no gráfico:

Henrique Castro, professor de finanças da Escola de Economia de São Paulo da Fundação Getúlio Vargas (FGV-EESP), explica que houve um aumento muito grande do índice em 2007 pelo fato do grande número de IPOs na bolsa brasileira.

Em 2008, explica o professor, ocorreu a crise do subprime, motivada pela concessão desenfreada de créditos imobiliários nos Estados Unidos, e a bolsa brasileira levou um tombo. Já no período mais recente, até aproximadamente 2016, Castro avalia que a bolsa não vinha crescendo muito e só em 2017 ela voltou a ter uma retomada de novas ofertas de ações. “Nossa bolsa vem crescendo aos poucos e é por isso que esse indicador vem aumentando de valor”, diz.

O professor da FGV aponta ainda que não significa que a bolsa sempre esteve barata, já que o índice nunca passou dos 100% desde 1995, mas, sim, que a ela nunca foi grande como em outros países, como os Estados Unidos. “Lá, há muito mais empresas na bolsa, e esse número historicamente é próximo do tamanho do PIB deles. Aqui no Brasil, nossa bolsa ainda não atraiu a mesma quantidade de empresas, ou mesmo algo proporcional ao nosso PIB. Assim, não é recomendável comparar os países entre si porque são realidades bem diferentes”, explica.

Campani também aponta que, mesmo o indicador apontando abaixo de 100%, não significa que a bolsa brasileira esteja barata e que não se deve fazer comparações com outros países, por causa do risco país, onde há um desconto natural para uma economia de alto risco como a do Brasil. Além disso, o professor destaca que existe uma evolução ao longo dos anos na série histórica, pois o Brasil vem crescendo, se desenvolvendo e é natural que a bolsa avance de forma que o índice venha aumentando em tendência.

Se for feito um recorte do ano de 2021 no cenário Brasil, por exemplo, o valor de mercado (R$ 4,97 trilhões) das empresas brasileiras listadas em bolsa no primeiro trimestre dividido pelo PIB do período (R$ 2 trilhões), aponta um índice em 248%.

Castro diz que o PIB brasileiro está se recuperando de certa forma, que estamos em um período em que as empresas estão querendo voltar a fazer IPOs, que há uma quantidade maior de pessoas interessadas na bolsa e que existe retorno de investidores estrangeiros para o mercado brasileiro. “Temos alguns indicadores positivos neste ano que acabam justificando o tamanho do índice e a manutenção dele neste patamar”, destaca.

Campani também aponta a chegada de mais investidores na

bolsa e abertura de capital como os principais motivos que

colaboram para que o índice do trimestre ficasse elevado.

Risco de bolha na bolsa?

Para Campani, hoje não é possível afirmar que há uma bolha na bolsa brasileira. Ele explica que, por um lado, pode acontecer um cenário de impeachment e de as reformas não passarem no Congresso. Por outo lado, diz o professor, se as reformas caminharem, se houver eleição pacífica no ano que vem e se o país se unir mais, a bolsa pode crescer muito mais, em sua avaliação.

“Hoje, a expectativa do cenário que temos é o de preço justo. Existem incertezas que ninguém sabe o que vai acontecer. Por isso, algumas pessoas vão apostar de um lado e outras de outro. E esse equilíbrio é o que dá o preço no mercado de ações. Para mim, o mercado está eficiente, precificando as expectativas futuras, em um preço justo e não supervalorizado. Não tem nada que esteja jogando artificialmente nossa bolsa para cima ou para abaixo”, diz.

Já o professor da FGV explica que os principais sinais de que uma bolsa está passando por uma bolha é quando há algum tipo de euforia em relação aos preços dos ativos que não são justificados pelos fundamentos. Assim, é preciso desconfiar se alguma coisa está errada, se é só uma euforia sem justificativa racional.

Castro aponta que é bom desconfiar de valorizações exageradas e que, em sua avaliação, o que aconteceu com nossa bolsa é que teve pandemia, uma queda grande e, depois, uma recuperação do preço dos ativos.

“A nossa bolsa até se recuperou mais rápido. Aqui, estamos mais a reboque dos mercados internacionais do que pela própria justificativa dos nossos ativos. Isso não quer dizer que estamos vivendo uma bolha. A nossa recuperação foi mais rápida, mas não quer dizer que a pandemia vai ficar para trás. Vai demorar mais que alguns países”, afirma.

O que investidor deve fazer?

Campani recomenda que o investidor precisa ter como sempre cautela e rigor com seus investimentos, analisando as ações que ele compra, as perspectivas que a empresa tem e sempre procurar diversificar a carteira para não depender de um único setor ou do risco-Brasil apenas.

O professor explica ainda que o

investidor não pode olhar a bolsa como um todo, pois há nela muitas empresas

diferentes, que estão sujeitas a riscos diferentes. Assim, ele orienta que é preciso fazer uma análise

das empresas, dos setores e do país.

“Ao fazer isso, o investidor pode encontrar ações que ele acredita que tenha maior possibilidade de alta e outras com menor, de forma que ele vai investir naquelas que ele acredita que tem potencial para alta, que são mais resilientes. São várias dimensões na posição: vou para bolsa? Caso sim, quais setores fazem sentido? Depois de escolhidos, quais ações entendo que fazem sentido para minha carteira?”, orienta.

Já Castro aponta que o investidor pessoa física deve avaliar qual o tamanho da sua participação em renda variável dentro da carteira. Ele alerta que as pessoas não podem ir para bolsa querendo investir tudo. “Isso é muito arriscado. É preciso compreender o seu perfil de risco, entender seu horizonte de investimentos. Essas coisas que definem o quanto a pessoa terá alocado da sua carteira em renda variável”, destaca.

A bolsa ainda tem espaço para crescer?

Em meio ao cenário de pandemia, vacinação no país, Ibovespa perto da casa dos 130 mil pontos, Campani diz não ser capaz de fazer uma avaliação se a bolsa vai subir. Mas ele aponta que existe a possibilidade de o Ibovespa ir aos 140 mil ou 150 mil pontos.

“Por que dessa expectativa? O Brasil tem muita capacidade produtiva, muita “gordura” para queimar e ineficiência para gerar valor. Temos uma ineficiência do sistema tributário, do setor administrativo público, por exemplo, que, se forem bem tratadas por meio de reformas, gerará valor para o país. E, ao gerar valor, faz a bolsa naturalmente subir”, diz Campani.

O professor da UFRJ ainda complementa que “além disso, se o Brasil caminhar para frente, o dinheiro internacional está sobrando. Ele virá para o nosso país e, se sentir que o Brasil está no caminho certo, nossa bolsa vai tranquilamente para 140mil e 150 mil pontos. Essas coisas podem acontecer, mas, se vai, não tenho capacidade de dizer”, afirma.

Já o professor de finanças Henrique Castro, da FGV, pontua ser um cenário difícil de prever, pois, na avaliação dele, o país tem o risco político muito elevado, tem ano de eleições se aproximando, que sempre deixam os mercados ficam mais voláteis, e um governo com certa instabilidade no que se propôs a fazer em termos de reforma.

“Nosso cenário politico não ajuda muito. Temos um governo que, de certa forma, não correspondeu às expectativas originais das reformas e a pandemia atrapalhou. Tudo isso vai fazer que 2022 tenha um cenário de muita incerteza e vai trazer volatilidade para o mercado. Então, é difícil prever se vai subir mais ou não. O que talvez a gente consiga afirmar com mais certeza é que será um ano com muita volatilidade”, conclui.