A varejista sofreu um forte impacto negativo na pandemia, com lojas físicas fechadas desde março. Por outro lado, foi favorecida pela sua atuação no e-commerce, que avançou 73%, com uma receita de R$ 4,1 bilhões, crescimento que sustentou o resultado e corresponde a 53% das vendas da empresa.

A expectativa de geração de caixa também ficou menor, com um Ebitda (lucro antes de juros, impostos, depreciação e amortização) de R$ 332,6 milhões, o que representa uma redução de 15,9%. No entanto, a receita líquida do Magalu cresceu 20,9%, somando R$ 5,234 bilhões no primeiro trimestre.

Decepção?

Para Luiz Guilherme Dias, CEO da Sabe Invest, o resultado da varejista decepcionou porque, ao olhar para o crescimento dos últimos 5 anos, a companhia nunca teve um resultado tão ruim, com exceção de 2015. “O lucro caiu e a dívida aumentou para R$ 7,6 bilhões. Mas teve o lado positivo que é o avanço nas vendas online, que seguraram o Magalu. No balanço, é perceptível também um aumento grande de patrimônio, que pode ser fruto de uma captação de recursos por meio de debêntures”, avalia Dias.

Outro fator que ele destaca é o aumento da alavancagem da empresa, que foi de 4,2 vezes o Ebitda, em 2019, para 5,7 vezes neste trimestre. “O endividamento passou de R$ 7,5 bi para R$ 7,6 bi, um aumento de R$ 100 milhões de dezembro de 2019 até março de 2020”, acrescenta. Este endividamento poderia ser fruto da aquisição da Netshoes, acrescenta Dias, mas o aumento da dívida seria ruim, considerando que a empresa levaria 5,7 anos para pagar, enquanto o recomendável seria de 3 anos. A média do setor de varejo é uma alavancagem maior, de 6,1.

Para Ilan Arbertman, analisa da Ativa Investimentos, a visão em relação ao balanço do Magazine Luiza foi positiva. Especialmente porque o setor de varejo sofreu com o fechamento das lojas físicas, perdendo cerca de R$ 500 milhões em receitas. Mas Arbertman garante que, não fosse a Covid-19, claramente a companhia teria um resultado muito forte. “O investidor viu que uma parte das vendas foi recuperada no e-commerce, e você ter uma resposta tão rápida em meio a uma crise é algo louvável, o que impactou também nas ações”, aponta.

Contudo, Arbertman destaca que o balanço do primeiro trimestre pegou apenas 15 dias da pandemia, por isso ainda há um teste maior para a varejista no segundo trimestre. “Os dados de abril já revelaram que o Magalu cresceu com força no e-commerce, a esperança dos investidores está em que neste trimestre ela tenha tempo suficiente para reverter as quedas nos lucros, usufruindo do online”, explica.

Apesar dos tropeços, para o analista a companhia é reconhecida pelo seu fundamento, cultura e governança frente as concorrentes diretos Via Varejo (VVAR3) e Lojas Americanas (LAME4), o que gera menos estresse durante a pandemia. Mesmo com as múltiplas apostas dos seus rivais para despontar no comércio eletrônico, ajudam o Magalu os anos de trajetória. “Magazine Luiza ainda é líder do varejo, não só nas vendas como no braço financeiro da companhia”, destaca Arbetman.

Neste trimestre, por exemplo, a varejista teve um crescimento no número de cartões de crédito superior a 20%. A carteira de crédito, que é o braço financeiro, foi de 31%. “O operacional é forte, o financeiro também. Não fosse o desempenho das lojas e as despesas utilizadas na compra da Netshoes, os números seriam ainda melhores”, afirma Arbetman.

Retorno ao acionista

Outro resultado que chama atenção é o retorno do acionista, que é a divisão do lucro sobre o patrimônio. Para Dias, da Sabe Invest, no primeiro trimestre de 2019, o retorno era de 22%, já no primeiro trimestre de 2020 despencou para 1,6%. “Foram praticamente 20 pontos percentuais de queda, porque o lucro da companhia caiu muito de R$ 132 milhões para R$ 30, enquanto o patrimônio triplicou de 2,5 bi para 7,5 bi”. explica.

Este retorno impactaria na percepção do investidor na hora de ver o retorno da empresa e sua capacidade de aumentar seu patrimônio atual. Por exemplo, se uma empresa lucrou R$ 50 milhões com um patrimônio de R$ 100 milhões, o retorno é de 50%. É o mesmo que a cada 2 anos ela dobrasse de tamanho.

Impacto nas ações

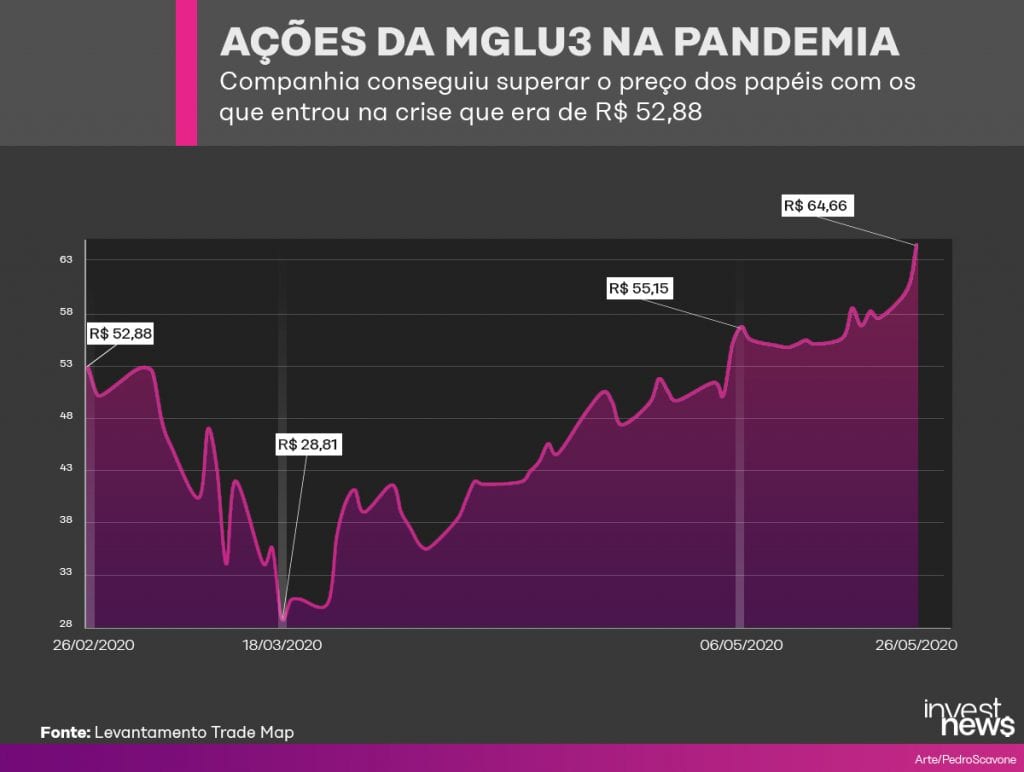

Se os analistas se frustraram com o balanço, no mercado financeiro houve uma reação muito positiva em relação ao resultado da varejista. Nesta terça-feira (26), as ações da companhia dispararam, chegando a subir 11%, e fecharam em alta de 6,75%, cotadas a R$ 64,66.

Segundo um levantamento da TradeMap, o Magazine Luiza entrou na pandemia com as ações cotadas a R$ 52,88, no dia 26 de fevereiro. Sofreram forte queda com o começo da quarentena, no dia 18 de março, quando foram negociadas a R$ 28,81. Mas, desde o dia 6 de maio, conseguiram vingar a perda e fecharam em alta acima do valor de fevereiro. Na véspera do balanço, por exemplo, as ações da varejista fecharam cotadas a R$ 60,4 e na terça-feira a R$ 64,66.

Para Arbertman, a queda do papel da varejista dentre 26 de fevereiro e 18 de março foi superior a 45%. Mas, hoje, o Magazine Luiza conseguiu não só superar a queda como também ter um valor de ação superior ao qual entrou na crise, que era de R$ 58,22. “Em um setor tão cíclico, isso comprova que o mercado ainda confia na companhia. Em menos de 2 meses eles dobraram o valor de mercado”, defende.

Além do valor das ações, Arbertman cita outros fatores como a relação de preço/lucro (múltiplos, que indicam o desconto sobre o valor de uma ação), na qual o Magalu tem 127 pontos, enquanto o índice de consumo do Ibovespa é de 40, triplicando o indicador. “Tudo indica que o investidor não está se importando em pagar mais por uma empresa que entrega resultados”, acrescenta.

Esta confiança se traduz na alta das ações nesta terça-feira. “No curto prazo, a ação deve evoluir, apesar do preço alto, enquanto o mercado ainda tenha dúvidas para os concorrentes”, afirma o analista. Apesar da forte valorização dos concorrentes, como é o caso da Via Varejo, que no acumulado de abril subiu 74%, Arbertman ainda enxerga o Magazine Luiza como líder no e-commerce, financeiro, operacional e principalmente na trajetória de governança. “Em questão de preços, a Via Varejo tem um valor menor, o que causa variações maiores de preço, mas olhando para o percurso do Magazine Luiza, a companhia não fica atrás”.

Já Dias, da Sabe Invest, não encontra sentido em uma companhia com balanço que decepciona disparar 11% na bolsa de valores e acredita que no curto prazo os investidores estão motivados pela realização de lucros. Contudo, destaca que grandes investidores, especialmente institucionais, podem estar auxiliando para a ação subir como medida defensiva para a empresa. No longo prazo e pela lógica do movimento especulativo, Dias defende que a ação deve cair.

Para Cristiano Correa, professor de finanças do Ibmec, o movimento da bolsa se antecipa ao mercado, o que implica que o investidor está esperançoso com os resultados do segundo trimestre e a melhora do papel da varejista. “Quando uma ação dispara 11%, mesmo apresentando um resultado menor a 2019 que poderia ser diferente porque todas as lojas físicas fecharam, significa que o investidor está precificando a política que a companhia adotou frente à pandemia”, defende.

Apesar de o Magazine Luiza ser visto por todos como uma empresa com fundamentos, com capacidade de recuperação nas suas ações, Correa defende que o futuro da empresa vai depender da recuperação na renda do consumidor assim como a retomada gradual da economia, que podem garantir a recuperação via e-commerce para a varejista.

Segundo trimestre

O segundo trimestre será um desafio real para o Magazine Luiza, porque terá nos seus resultados os verdadeiros impactos da pandemia, além dos efeitos da recuperação de renda e emprego no consumidor.

Arbertman acredita que o cenário é de provação, mas as chances da varejista se recuperar com as vendas online são grandes, especialmente porque investiu na diversidade de produtos no seu marketplace. Com mais tempo, o analista enxerga a possibilidade de o e-commerce ajudar a reverter as perdas do primeiro trimestre.

Dias prevê que o resultado do segundo trimestre deve ser pior que o primeiro, porque além do e-commerce, existem também as despesas com lojas físicas, funcionários, entre outras contas. “Não estou muito otimista porque mesmo com o sucesso do e-commerce, o brasileiro ainda está comprando comida, remédio e máscara, e não possui poder aquisitivo para o varejo”.

O mesmo pensamento é compartilhado por Correa, que acredita que o segundo trimestre vai trazer a realidade da companhia, onde apenas um aceno de recuperação econômica nos estados a partir de junho pode auxiliar no resultado.