O Comitê de Política Monetária (Copom) do Banco Central decidiu nesta quarta-feira (7) manter a taxa básica de juros da economia (Selic) em 13,75% ao ano – em linha com a expectativa do mercado. Na prática, a manutenção da Selic não muda os retornos da renda fixa, que continua sendo vista como uma modalidade atrativa. Veja nesta matéria quanto rendem as aplicações considerando a inflação prevista para 2023.

“Continuamos com visão positiva para a renda fixa de maneira geral, visto que as taxas de juros permanecem elevadas e o Índice Nacional de Preços ao Consumidor Amplo (IPCA) continua a ser um tema de monitoramento”, afirmaram Camilla Dolle, Mayara Rodrigues e Natalia Moura, analistas de renda fixa da XP Investimentos, em relatório.

Inflação é fator de incerteza para 2023

O que preocupa o mercado, porém, é como a inflação vai se comportar diante das incertezas sobre como o governo vai lidar com as contas públicas e com a economia.

O trio da XP recomenda cautela, “uma vez que os riscos relacionados ao cenário fiscal têm tornado mais alta a volatilidade dos títulos”.

Além disso, Camilla Dolle, Mayara Rodrigues e Natalia Moura mencionam que o boletim Focus da última segunda-feira (30) já reflete a piora na inflação esperada em relação à reunião anterior do Copom, “o que pode representar desafios adicionais de política monetária”. O documento aponta para um IPCA de 5,74% em 2023, contra expectativa anterior de 5,48%.

Nesse sentido, Ricardo Jorge, especialista em renda fixa e sócio da Quantzed, acrescenta que o ano de 2023 segue cheio de incertezas, principalmente diante de declarações polêmicas de Lula em relação à independência do BC e possíveis mudanças em relação à meta de inflação, que interferem na dinâmica da curva de juros.

“À medida em que começarmos a ver uma inflação menor, o BC vai atuar para que a taxa de juros seja compatível com os níveis de inflação. Mas esse não é o cenário base. Hoje, temos um cenário de riscos fiscais e, até que a gente veja a inflação melhorando de fato, acredito que a estratégia seguirá sendo a de manutenção de juros”, comenta.

Já o Goldman Sachs mencionou, em relatório divulgado na última segunda-feira, que o Copom permanecerá vigilante e avaliará se a estratégia de manter a taxa básica de juros no patamar atual por um período suficientemente prolongado de tempo será capaz de assegurar a convergência da inflação para a meta, e “que não hesitará em retomar o ciclo de caminhada caso a desinflação o processo não evolua como esperado”.

Onde investir em 2023 com a Selic em 13,75%?

Para Eduardo Perez, analista de investimentos da NuInvest, os títulos atrelados ao IPCA com prazos médios e longos se destacam no momento, já que o mercado estima uma inflação implícita acima de 6% ao ano para todos os prazos.

“Se por um lado o Banco Central provavelmente vai tentar ancorar as expectativas de mercado, isso oferece aos títulos híbridos (quando parte da rentabilidade é conhecida no momento da aplicação e a outra acompanha o IPCA) um retorno potencial maior, em um cenário pessimista, os investidores ainda terão a proteção contra a inflação no vencimento dos títulos, caso o IPCA realmente fique em 6% ao ano por vários anos ou até piore”, esclarece Perez.

Em contrapartida, Bruno Piacentini, economista e professor da Eu me banco, recomenda cuidados com a modalidade. “Com a inflação elevada, os juros sobem para conter a demanda da economia e, assim, controlar a inflação. Então, se iremos aumentar nossa rentabilidade com a parte pós-fixada deste título (atrelada a variação do IPCA), podemos perder dinheiro com a parte prefixada (quando a rentabilidade é informada previamente) que sofre com a marcação a mercado (atualização diária do preço em função da demanda do mercado)”.

Ricardo Brasil, fundador da Gava Investimentos, acrescenta que é um bom momento para começar a comprar ativos prefixados, mas aos poucos. “Se esperar a Selic cair, pode perder taxas altas, pois o mercado já terá precificado a queda de juros. Outra saída é comprar LCIs e LCAs que pagam taxas de 95% a 100% por um ano. São ótimos porque não têm desconto de imposto de renda”, orientou o especialista.

Já Perez explica que, apesar da atratividade do prefixado, o investidor precisa pensar há chances da situação projetada pelo mercado melhorar, que o seria bom para os prefixados (já que é possível travar a aplicação em uma taxa de juros mais elevada) ou se pode piorar, o que seria um cenário ruim para a modalidade.

“Justamente esse é o motivo de investimentos prefixados, especialmente de longo prazo, serem recomendados apenas para investidores com perfil arriscado, mesmo que seja na renda fixa”.

Para Piacentini, os títulos pós-fixados (quando a rentabilidade acompanha a própria Selic ou o CDI) se mantém entre as opções mais recomendadas para o investidor, especialmente para os mais conversadores.

“Eles não têm o mesmo risco de marcação a mercado que os títulos prefixados (que informam previamente a rentabilidade) têm. E, com a alta taxa de juros, são uma ótima opção de rentabilidade”, explica.

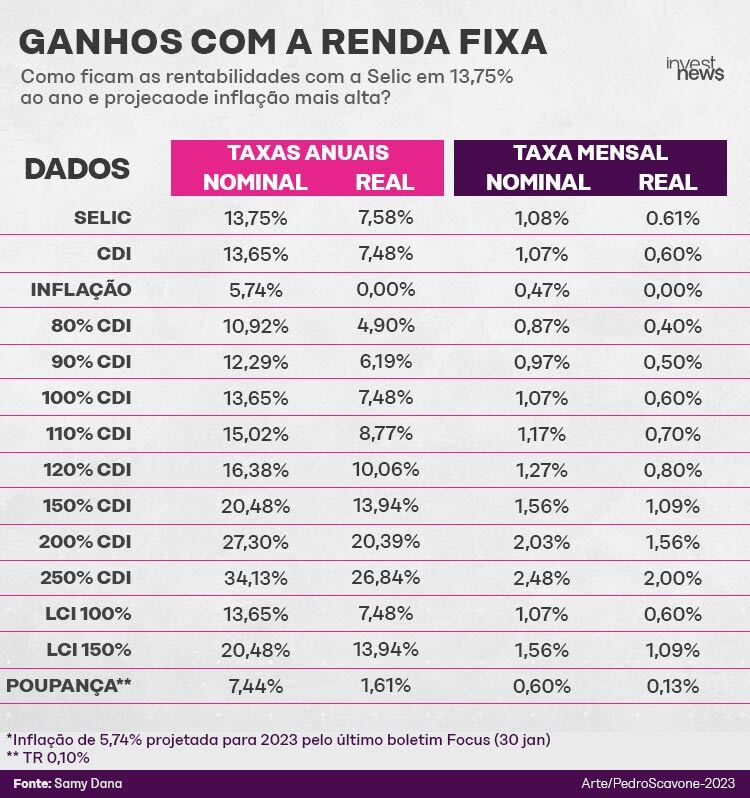

Retorno das aplicações descontado pela inflação em 2023

Confira as taxas reais (quando se leva em conta a inflação prevista) e nominais dos investimentos em renda fixa, considerando a Selic atual em 13,75% ao ano:

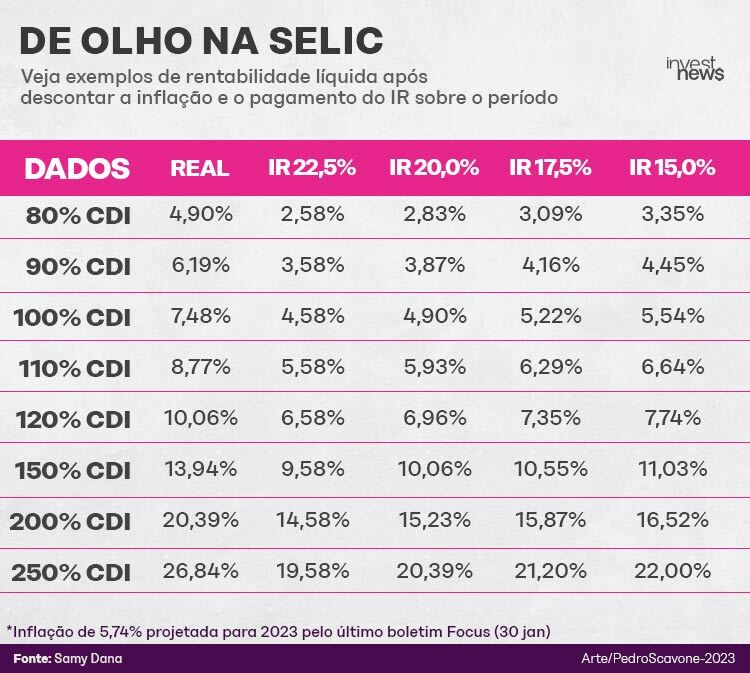

Retorno das aplicações com desconto do IR

Confira a rentabilidade líquida das aplicações ao levar em conta a Selic atual

Quando os juros devem cair?

Mesmo com a expectativa de corte na Selic ainda em 2023, o mercado diverge sobre quando isso deve ocorrer.

Em relatório enviado ao mercado, a Guide Investimentos projetou que o início do ciclo de cortes da Selic deve ocorrer ainda neste ano. “Nosso modelo hoje aponta para a possibilidade do início dos cortes em setembro, com ajustes de 0,5 ponto percentual em cada reunião até atingir os 12,25 ao final do ano”.

Para o tesoureiro do Paraná Banco, Pedro Oliveira, diante da piora das expectativas de inflação e juros, fica cada vez mais difícil o Copom iniciar o ciclo de corte.

“Nossa projeção é que a discussão sobre corte de juros inicie na reunião de agosto, quando a inflação de 2025 entra no horizonte relevante do Banco Central, levando a Selic a 12,50% até o final do ano”, destacou.

Já o Grupo Consultivo Macroeconômico da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) aponta trajetória de queda da Selic deve ser iniciada em setembro e não mais em agosto, como o previsto anteriormente.

Os economistas revisaram a projeção traçada em dezembro do ano passado, dadas as incertezas quanto ao arcabouço fiscal e a sinalização do governo de alterar a meta da inflação. Foram ajustadas ainda as estimativas da taxa de juros no encerramento de 2023, de 11,5% para 12,5%.

Jaiana Cruz, planejadora financeira e sócia da AVG Capital, acredita que a queda da Selic pode se tornar realidade a partir do segundo semestre de 2023, mas o cenário continua repleto de incertezas.

“É importante lembrar que a PEC de Transição aprovada em dezembro agravou a saúde fiscal do país. Somando isso a uma postura expansionista por parte do governo que vem se desenhando para os próximos anos, é compreensível que os riscos de aumento na inflação adiem o ciclo de corte de juros”, diz.

Veja também

- Uma na margem, outra na despesa: como os juros e o dólar castigam o varejo

- Lula não percebeu que inflação castiga mais do que a Selic, diz Zeina Latif

- Dólar volta a subir após declarações de Lula

- Copom: voto unânime na Selic em 10,5% pode embaralhar sucessão do BC

- Com piora fiscal, Selic deve ficar em 10,5% até o fim de 2025, prevê economista-chefe do Citi