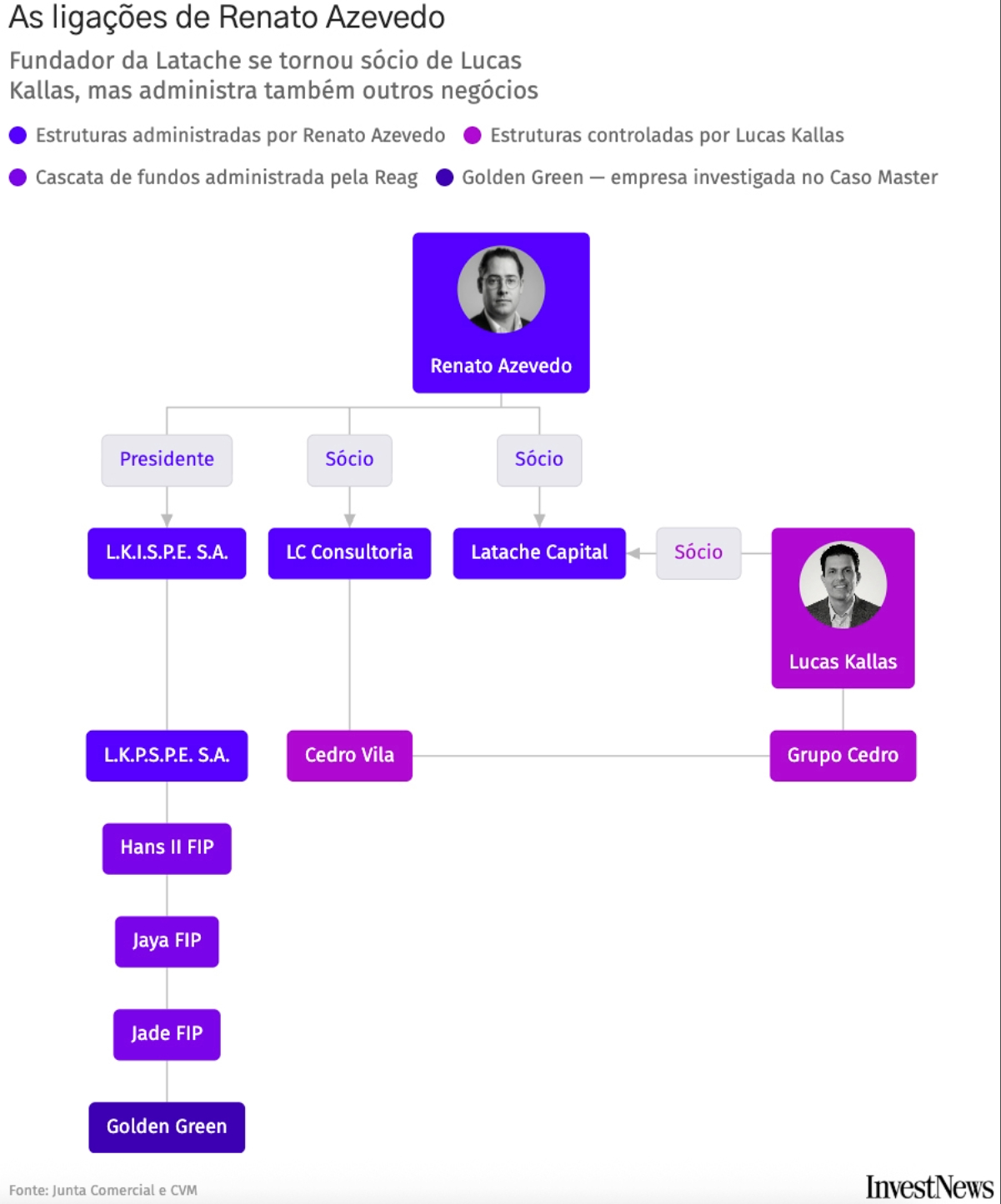

Fundada pelo economista mineiro Renato Azevedo, de 42 anos, a casa ganhou notoriedade na primeira metade dos anos 2020, acompanhando a trajetória de empresários de Minas Gerais que passaram a ocupar espaço crescente na Faria Lima.

É um grupo que inclui nomes como Bruno Ferrari, médico fundador da Oncoclínicas, e Lucas Kallas, do grupo Cedro, investidor de longa data da Latache e que é dono de 30% da gestora.

Em entrevista à CNN Brasil em março, Kallas disse que sua relação com a Latache começou no início desta década e que, desde 2025, passou a ser sócio de Azevedo. O empresário mineiro de 46 anos disse que atua como investidor sem interferir nas decisões.

O nome de Kallas não consta nos documentos societários da Latache, mas a data coincide com a entrada da offshore Fama Investments no capital da Latache Holding, um dos veículos da gestora. Offshores permitem manter em sigilo a identidade do investidor que está por trás dela. Azevedo e Kallas também possuem vínculo na LC Consultoria, criada em 2021.

O fundador da Latache atua em outras empresas – em uma delas aprovou um investimento de mais de uma centena de milhões em ativos que fazem parte da investigação de uma intrincada teia de negócios de outro mineiro que ganhou fama nos últimos anos: Daniel Vorcaro, do Banco Master.

Uma sopa de letrinhas

Por meio de empresas em que aparece como administrador e presidente, Azevedo comprou R$ 125 milhões em cotas do fundo Hans II, veículo que entrou na mira dos investigadores por ter sido usado, segundo documentos da CPMI do INSS, para inflar o patrimônio do Master e de Vorcaro.

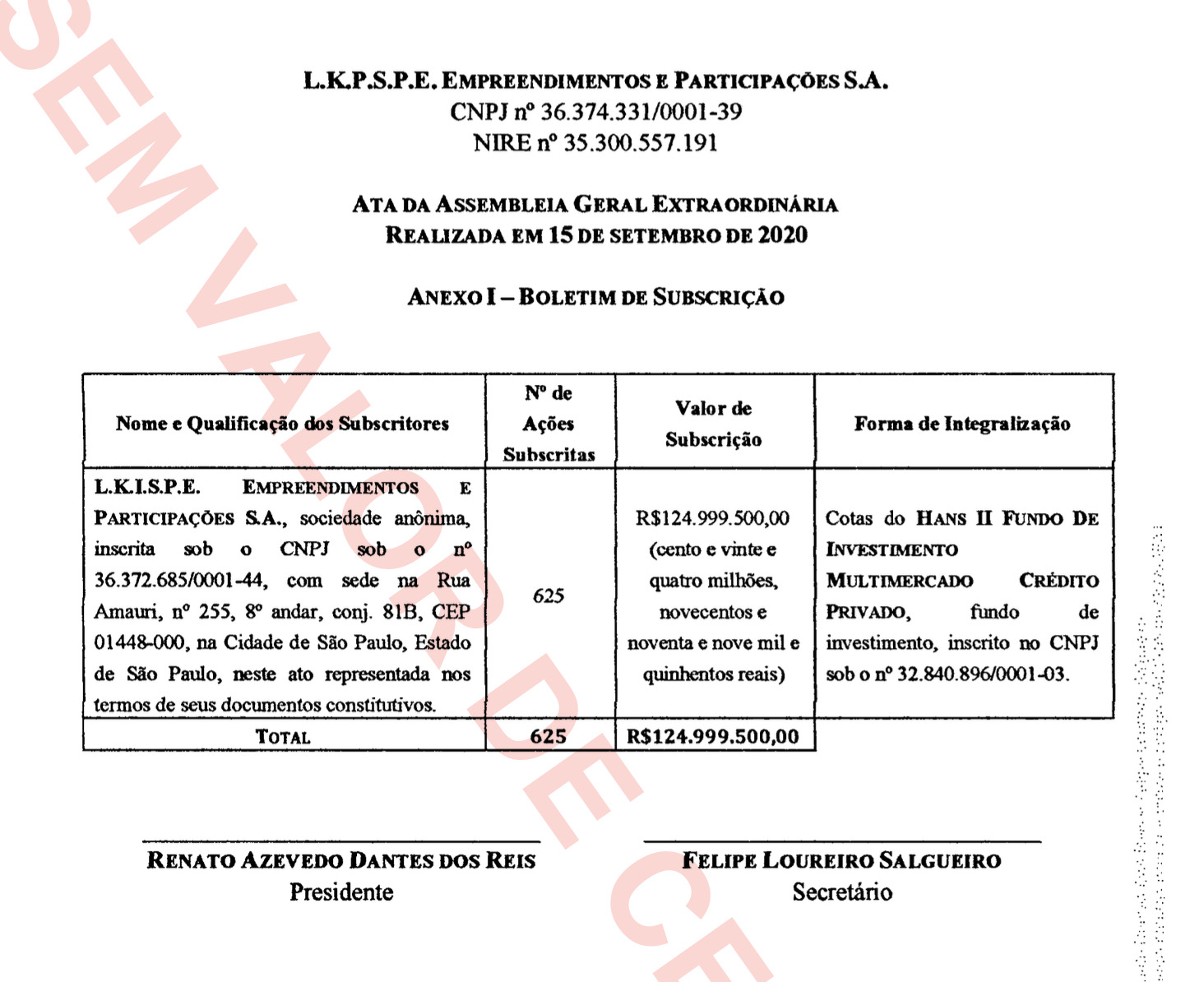

Documentos societários obtidos pelo InvestNews mostram que Azevedo, por meio das empresas L.K.I.S.P.E. e L.K.P.S.P.E. (constituídas como holdings de instituições não-financeiras), adquiriu cerca de 5% do patrimônio do Hans II à época.

Em 15 de setembro de 2020, foi feito um aporte de R$ 125 milhões na L.K.I.S.P.E., que, no mesmo dia, usou o valor para comprar 1.105 cotas do Hans II. Na sequência, essa participação foi transferida para a outra empresa presidida por Azevedo, a L.K.P.S.P.E., que passou a ser uma subsidiária da L.K.I.S.P.E.

As 1.105 cotas do Hans II foram mantidas no capital da L.K.P.S.P.E. até dezembro de 2022, quando a empresa devolveu 1.092 cotas para sua controladora, a L.K.I.S.P.E, ficando com um residual da participação no fundo Hans II – o equivalente a R$ 1,6 milhão à época.

Além de Azevedo, assinam o documento que formalizou a redução de capital da L.K.P.S.P.E. os executivos David Lopes Monteiro e Luiz Antonio Lombardi – este último apontado pela Folha como um dos operadores de Daniel Vorcaro.

Desde então, não existem registros que indiquem se as empresas administradas por Azevedo mantiveram as cotas do fundo Hans II ou se foram vendidas.

Procurados pelo InvestNews, Latache, Renato Azevedo e Lucas Kallas não comentaram.

Fundos bilionários

O fundo Hans II foi constituído inicialmente em janeiro de 2019 e refundado em 8 de dezembro de 2023.

O Hans II funciona uma como porta de entrada de uma cascata de fundos que, passando pelos fundos Jaya e Jade, chegava até a Golden Green Participações, empresa de créditos de carbono associada à família Vorcaro e investigada por ter sido utilizada para inflar o patrimônio do banqueiro. Conforme reportagem da Folha, os créditos de carbono teriam sido falsificados.

Até 2025, o fundo Jade FIP Multiestratégia avaliava sua participação na Golden Green em R$ 14,3 bilhões – quase todo o patrimônio do fundo, que tinha um único cotista, o Jaya.

Em fevereiro de 2026, depois da liquidação do Master e da prisão de Vorcaro, o valor atribuído pelo Jade à Golden Green caiu a zero. Em fundos de investimento em participações, os valores das ações das empresas não-listadas em bolsa que compõem o portfólio são definidos pelo próprio fundo.

No caso do Jade, os R$ 14,3 bilhões atribuídos à Golden Green eram a base do patrimônio de toda a intrincada cadeia de investidores que chegava até a L.K.I.S.P.E e que passava pelo Hans (veja abaixo).

Recentemente, dados da Receita Federal enviados à CPMI do INSS, divulgados pelo g1, mostraram que Vorcaro aportou cerca de R$ 1,2 bilhão no Hans II até o ano passado.

A arquitetura investigada pela Polícia Federal é conhecida no mercado de fundos. Um veículo investe em outro, que, por sua vez, investe em um terceiro. Cada camada abriga um grupo diferente de cotistas, e todas têm, ao final, exposição ao mesmo ativo subjacente. A estrutura dificulta a identificação dos cotistas dos fundos.

Disputas societárias

Azevedo diz que passa meses avaliando uma companhia antes de investir. Como a entrada da Latache costuma significar briga societária, a gestora prefere agir com discrição.

Na investida mais recente, a gestora comprou da CSN, de Benjamin Steinbruch, cerca de 5% da Usiminas. Só revelou a posição às vésperas da assembleia de acionistas na semana passada. E emplacou um conselheiro de administração.

“Não entendemos nada de aço e de mineração. Nada. Agora, entendemos de formalidades, de estrutura de capital e de questões societárias”, disse Azevedo ao Neofeed ao tratar da Usiminas.

A Latache foi criada em agosto de 2015, como Atacama Gestão de Recursos. Com o nome atual desde 2017, hoje administra cerca de R$ 4 bilhões em nome de dezenas de famílias e investidores.

Azevedo admite que a estratégia da casa é ganhar dinheiro em disputas societárias, combinando dois modelos pouco explorados no mercado brasileiro. O primeiro, conhecido nos Estados Unidos como legal claims, explora meandros do estatuto de empresas listadas.

São situações de tag along (direito do minoritário de vender nas mesmas condições do controlador), OPA (oferta obrigatória de compra das ações dos demais acionistas quando alguém toma participação relevante) ou questionamento de valores em fusões e que podem obrigar que os controladores tenham que comprar ações dos minoritários por preço acima do de mercado.

A Latache identifica casos em que esses direitos deveriam ter sido aplicados e pressiona para que o sejam, ganhando um valor maior na operação.

O segundo modelo, o ativismo societário, é mais amplo: em vez de comprar ações e aguardar a valorização, o investidor toma posição relevante e passa a pressionar administradores, conselheiros e controladores por mudanças de governança e de estratégia de negócios.

Antes das disputas societárias, a Latache operava em crédito distressed, que consiste em comprar dívidas de empresas em crise por preço baixo e tentar recuperá-las. Um fundo encerrado em 2018 devolveu seis vezes mais dinheiro do que os cotistas tinham investido, segundo a gestora.

A partir de 2023, a Latache entrou em grandes disputas. O primeiro adversário foi o fundo de pensão dos funcionários da Caixa, a Funcef. A Latache comprou direitos sobre créditos da empreiteira OAS e entrou em uma briga na Justiça contra o fundo por causa de um aporte de R$ 200 milhões que a Funcef havia deixado de fazer na empresa em 2015.

Depois de perder a arbitragem em 2023, o fundo de pensão fechou acordo com a Latache e outra gestora, a ID, para encerrar o caso com pagamento de R$ 635 milhões.

Neste momento, a gestora está em disputa que envolve a criação da gigante de alimentos MBRF. A Latache contesta o cálculo adotado para definir a relação de troca aplicada na incorporação das ações da BRF pela Marfrig.

A Latache pediu à Câmara de Arbitragem da B3 a anulação dos atos que aprovaram a fusão. A MBRF contra-atacou: pediu a condenação de um dos veículos da Latache, exigindo o pagamento de R$ 50 milhões por alegados abusos dos direitos de acionista minoritário.

Crise da Oncoclínicas

Uma das disputas da Latache mais em evidência envolve a Oncoclínicas, fundada em 2010 por Bruno Ferrari, amigo de longa data de Azevedo e Kallas.

A Cedro, de Kallas, mantém contratos com a Oncoclínicas para construção e locação (“built-to-suit”) de longo prazo de centros hospitalares em São Paulo, Goiânia e nos arredores de Nova Lima (MG).

A Latache, acionista da rede, detinha mais de R$ 300 milhões em títulos de dívida da companhia. E liderou em novembro de 2025 um aumento de capital de R$ 1,4 bilhão, composto majoritariamente pela conversão de dívida em ações, e passou a deter 14,62% da empresa.

A Oncoclínicas tinha dupla exposição ao Master. O banco era acionista relevante da rede, com 15% do capital, e havia vendido à companhia R$ 494 milhões em CDBs, títulos de dívida bancária que a rede hospitalar mantinha no caixa como aplicação financeira.

Com a liquidação extrajudicial do Master, decretada pelo Banco Central em novembro, as duas exposições se converteram em problemas financeiros.

Os R$ 494 milhões em CDBs ficaram presos em uma fila interminável de credores. E a fatia acionária de 15% foi transferida ao Banco de Brasília (BRB), que comprou parte dos ativos do banco liquidado, em transações que também estão sendo investigadas.

Na Oncoclínicas, a Latache também abriu uma frente de embates contra o Goldman Sachs e a gestora americana Centaurus, outros dois acionistas relevantes da rede – no segundo caso, referente a uma OPA que entende que deveria ter sido convocada para os minoritários. A CVM analisa o caso.

A relação entre a Oncoclínicas e o Banco Master afastou outras gestoras que gostariam de atuar na reestruturação da rede, de acordo com relatos ouvidos pelo InvestNews.