Retrospectiva do fechamento:

Nesta quinta-feira, o Ibovespa fechou em alta com o setor elétrico entre os destaques positivos, puxado por Equatorial após um bom resultado trimestral e Eletrobras, após a indicação de um nome considerado técnico para comandar a estatal e ao mesmo tempo com boa articulação política. O Ibovespa subiu 1,5%, a 113.749 pontos com um volume financeiro de R$ 32,6 bilhões, abaixo da média, porém não é de se desprezar.

Câmbio:

Pelo quinto dia seguido, o dólar voltou a fechar em alta nesta quinta-feira e nas máximas dos últimos 12 dias, puxado pelo fortalecimento global da moeda norte-americana, movimento que no Brasil teve efeitos maiores pelo desconforto com o agravamento da pandemia e contínuas incertezas fiscais. Dólar/Real: +0,56%, a R$ 5,6698.

Mercado hoje:

A semana finaliza com os mercados mais leves no exterior diante de esperanças de recuperação econômica e alívio nos rendimentos dos títulos soberanos globais, enquanto no Brasil o Orçamento de 2021 foi para sanção presidencial. O Congresso Nacional aprovou na quinta-feira a proposta de Lei Orçamentária Anual (LOA) de 2021, que traz um remanejamento de mais de 25 bilhões de reais, boa parte destinada a emendas parlamentares.

No mercado internacional, investidores avaliam as tensões com o aumento de casos de coronavírus, porém as perspectivas de forte recuperação econômica nos Estados Unidos alivia e deixa o mercado mais estável. A semana foi volátil, marcada por preocupações com novos lockdowns, ritmo lento de vacinação na zona do euro e frustração com provável atraso na retomada das atividades, mas o otimismo com a recuperação nos EUA adotando uma política monetária expansionista e com o Fed e governo americano garantindo estímulos melhora o cenário para o crescimento global.

Europa: as bolsas europeias chegaram a atingir um pico de alta nesta sexta-feira, puxadas por setores de mineração e aluguel de veículos. Investidores colocaram na balança as preocupações com a pandemia e as perspectivas de uma recuperação vigorosa da economia americana, além de reconhecer que há ativos subvalorizados. Além disso, na Alemanha, o índice IFO de sentimento das empresas subiu a 96,6 em março, ante consenso de 93, o que surpreendeu positivamente o mercado. Há pouco, a bolsa de Frankfurt subia 0,76%, Londres +0,68% e Paris -0,46%.

NY futuros: Dow Jones sobe 0,24%, S&P 500+0,30% e Nasdaq +0,31%; Yield do T-note de 10 anos vai a 1,65570%, de 1,63590% no fechamento de ontem.

Commodities: Petróleo tipo Brent sobe 2,13%, a US$ 63,27 o barril; Minério de ferro subiu 0,91%, para US$ 161,30, em Qingdao; Ouro recua 0,11%, cotado a 1.723 a onça-troy.

Ásia: acompanha NY e bolsas fecham em alta; bolsa do Japão (Nikkei) sobe 1,56%; Hong Kong (Hang Seng) +1,57%; Em Seul, índice Kospi ganha 1,09%; Na China continental, Xangai Composto registra alta de 1,63%.

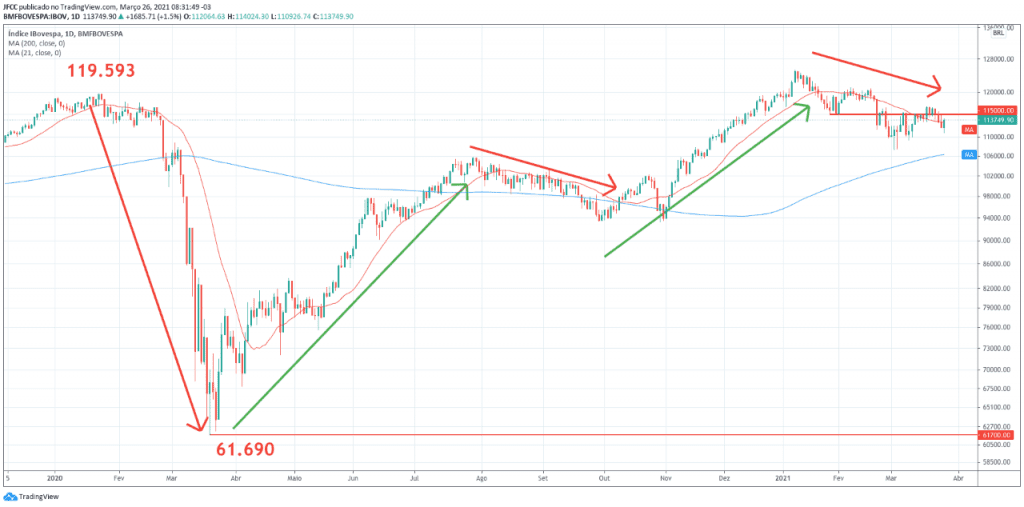

IBOV: o índice Bovespa segue em um processo de correção no curto prazo, porém ao operar próximo do nível dos 115 mil pontos, interrompe temporariamente o movimento mais forte de baixa e começa a consolidar uma congestão, o que é positivo neste momento. No período mais longo, ainda se preserva acima da média móvel de 200 períodos (linha azul), mantendo portanto, uma tendência de alta no longo prazo.

Abaixo dos 115 mil pontos, devemos ficar atentos aos próximos movimento do IBOV, que poderá buscar o fundo anterior em torno de 109.000 e existem vários motivos para isso ou voltar para a consolidação (movimento lateral) em 115 mil pontos, que seria um sinal de força da bolsa brasileira.

| Indicadores: |

| Brasil: |

| FGV: Confiança da indústria de março (final) (8h) |

| BC/Setor externo: projeção para Conta corrente em fevereiro (9h30) |

| Balanços de Cogna, antes da abertura, e Cemig, após o fechamento do mercado |

| EUA: |

| Deptº do Comércio: Estoques no atacado e renda pessoal de fevereiro (9h30) |

| índice de preços de gastos com consumo (PCE) de fevereiro (9h30) |

| Universidade de Michigan: índice de sentimento do consumidor de março (11h) |

| Baker Hughes: poços de petróleo em operação (14h30) |

| Europa: |

| Espanha/INE: PIB do 4TRI (4h) |

| Alemanha/Ifo: índice de sentimento das empresas de março (6h) |

| Bélgica: Conselho Europeu realiza reunião |

* Esse é um conteúdo de análise de um especialista de investimentos da Easynvest, sem cunho jornalístico.