O teto de gastos foi aprovado no governo Michel Temer em 2016 e passou a valer em 2017 como forma de mostrar ao mundo que o país teria um limite sobre o crescimento do seu endividamento, já que desde 2014 já era registrado um déficit primário, quando o resultado financeiro é negativo antes mesmo de considerar os gastos com os juros da dívida pública.

Originalmente, o teto é reajustado pela inflação medida pelo IBGE através do IPCA referente aos meses de julho do ano anterior até julho do ano atual. Depois o governo encaminha em agosto o valor corrigido para aprovação no congresso que pode ir durar até dezembro e passa a valer no ano seguinte.

Com as alterações propostas pelo governo, há uma mudança no período apurado da inflação para janeiro até dezembro e inclusive recalculando os limites desde 2016. Mas isso abre um espaço para um questionamento: não há como saber em agosto qual será a inflação acumulada futura de dezembro, então além de se beneficiar com a alta da inflação o projeto pode liberar um total de R$ 83 bilhões do limite do teto.

Agora, mais do que nunca, a manobra que muda as regras do teto para que o governo gaste mais pode virar um exemplo a ser seguido por políticos a medida em que nos aproximamos das eleições a fim de justificar gastos exagerados e o mercado financeiro coloca esse risco nos juros, no dólar e na bolsa.

A relação entre Brasil e mercado

Na prática, o Banco Central consegue determinar a taxa de juros no curto prazo através da taxa Selic mas os juros de médio e longo prazo são determinados pelo mercado que cobra taxas maiores a medida que identifica um risco maior.

Em situações como essa, na hora do governo emitir os títulos via Tesouro Nacional para rolagem da dívida, essas taxas determinadas pelo mercado elevem o custo da dívida pública e consequentemente piora o espaço dentro do orçamento da União.

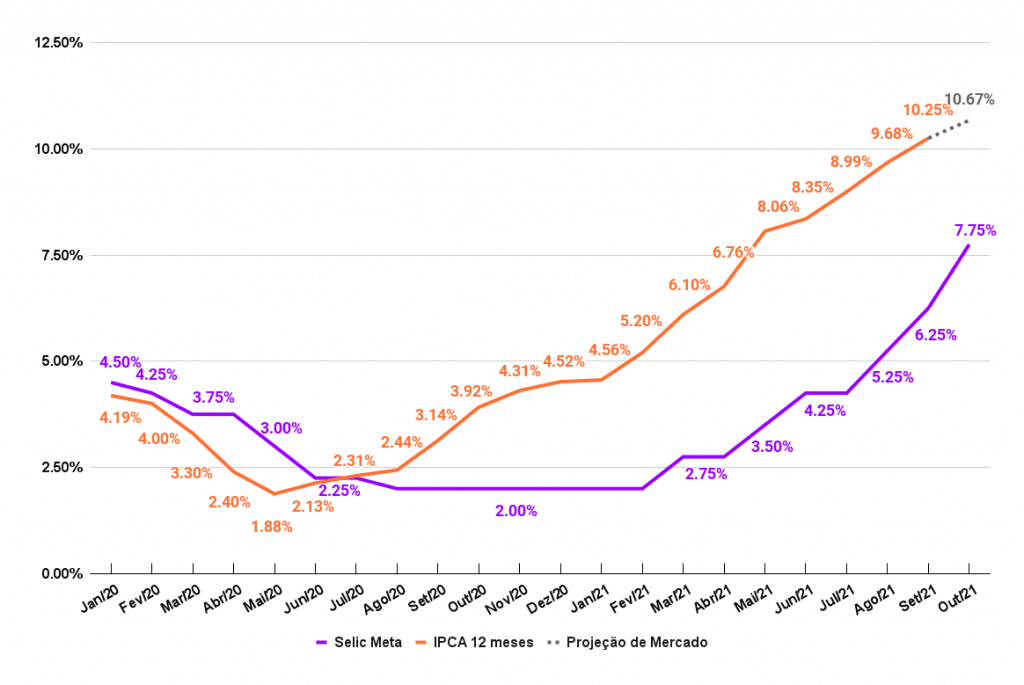

Expectativas para a Selic

O aumento de 1 ponto percentual era esperado em um cenário antes da piora do risco fiscal do final de outubro. Com o aparecimento dessas questões, o mercado começou a cogitar que um aumento mais forte fosse necessário para conter a alta da inflação que será resultado da alta do dólar por conta dos investidores estrangeiros fugindo do risco orçamentário.

Uma fala específica do ministro da Economia Paulo Guedes de que era papel do Banco Central correr atrás da inflação que poderia ser resultado do furo do teto de gastos foi a sinalização para o mercado entender que o Copom precisaria apertar o ritmo de alta da Selic para níveis superiores à 1 ponto percentual. Na semana da reunião do Copom realizada nos dias 26 e 27 de outubro, a curva de juros tinha uma expectativa embutida de altas que variaram de 1,25 p.p. até 1,50 p.p., em linha com o resultado que aumentou a Selic em 1,50 ponto percentual aos 7,75% ao ano.

O comunicado da reunião menciona o cenário atual com um risco político intensificado e justifica o aperto no ritmo de elevação de 1 p.p. para 1,50 p.p. para reunião de outubro assim como para a reunião de dezembro nos dias 7 e 8.

Na semana final de outubro, as expectativas para futuras reuniões do Copom indicavam altas de 1,75 p.p. para cada uma das reuniões de dezembro/21, fevereiro/22 e março/22 trazendo a Selic para patamares de 13% caso as expectativas de confirmem mas claro que existe espaço para ajustes pelo mercado caso novos fatores de risco apareçam ou sejam resolvidos

Selic x IPCA

As projeções de mercado indicam alta de 1,25% para o IPCA de outubro elevando a inflação acumulada em 12 meses até setembro de 10,25% para 10,67% no acumulado até outubro. O IPCA de outubro será divulgado no dia 10/11 e ele poderá influenciar não só a curva de juros como a bolsa e o dólar.

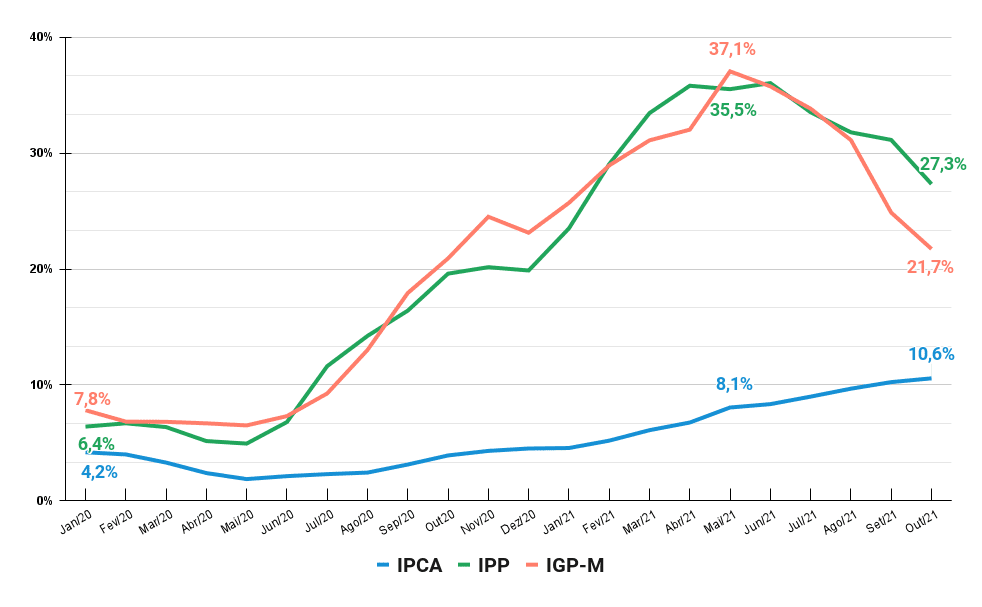

A segunda onda inflacionária

Na atualização de outubro comentamos que muita da inflação sentida hoje foi causada pela interrupção na cadeia de produção em níveis mundiais e que estava sendo impulsionada pelo dólar em patamares altos que estava impactando a cotação das commodities dolarizadas e que eventualmente iam ter suas altas repassadas de uma maneira menos intensa para o consumidor final através do IPCA.

Apesar dos resultados acumulados em 12 meses do IGP-M e IPP mostrarem uma desaceleração ao caírem de patamares de 30%, como visto em maio, as próximas medições mensais dos índices podem voltar a subir acima das expectativas refletindo a um espaço possível de valorização do dólar até a zona dos R$ 5,90 e também a inflação global que abrange o risco de falta de energia na Europa e EUA onde o preço do gás e gasolina vem aumentando significativamente, assim como a falta de semicondutores que afeta todos os setores da economia e a fila de espera em portos que elevou o frete marítimo no mundo.

Índices de Preços (acumulado em 12 meses)

As próximas medições podem superar as projeções refletindo essa pressão internacional a medida em que o mercado vai ajustando suas projeções conforme os fatores internacionais de risco vão sendo assimilados nessas projeções. No momento atual de grande volatilidade na curva de juros, resultados muito acima das expectativas de índices como o IGP-M, IPP, IPC-S, IPCA-15 e IPCA.

Dólar

A moeda norte americana continua a se valorizar frente ao real desde meados de junho quando o risco político começou a pesar na conta dos investidores em um movimento que fortalece o dólar, considerado a moeda de segurança em momentos de aversão ao risco.

A faixa de preço próxima aos R$ 5,50 foi ultrapassada e apesar de dias alternando entre altas e baixas, a moeda tem espaço para se valorizar até os níveis mais altos testados antes como R$ 5,77, R$ 5,85 e R$ 5,87 sem sinais de reversão de tendência.

Juros Futuros

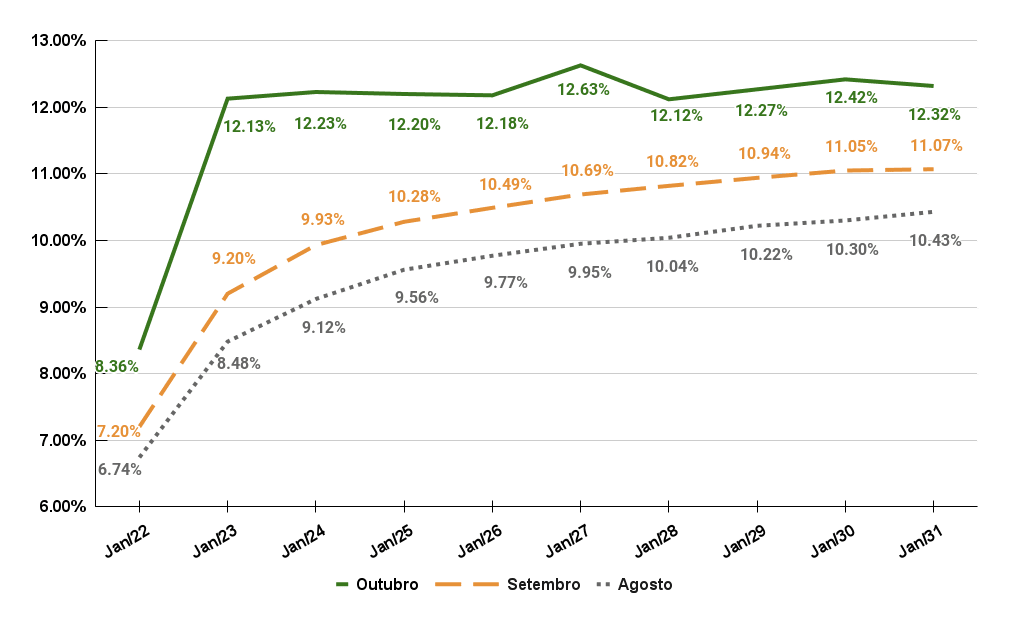

Outubro foi o mês mais agitado para a curva de juros com alguns vencimentos de contratos futuros subindo até 31%, como o caso do contrato de DI para janeiro de 2023 que tinha encerrado setembro com taxa de 9,20% e no encerramento de outubro estava sendo negociado a 12,13%.

Os vencimentos mais longos também foram afetados pelo momento atual do país mas o que explica uma alta mais forte nos vencimentos mais curtos é o mercado prevendo que a inflação no curto prazo não deve ficar controlada então para se ter um ganho real, as taxas dos juros futuros precisam subir acompanhando essa perspectiva.

Observando a diferença entre a curva no fechamento de setembro e no final de outubro é possível perceber que a parte curta dela com vencimentos entre 2022 e 2023 houve um certo descolamento da trajetória comum na curva de juros. Enquanto o mercado se acomoda em um mês de grande volatilidade, vamos observar o comportamento da curva uma vez que passamos a ter taxas acima de 12% em todos os vencimentos a partir de 2023 ao mesmo tempo que aparentes distorções pela volatilidade possam estar aparentes como taxas maiores para prazos menores como Jan/24 com 12,08% e Jan/26 com 12,03% e que caso persistam nos próximos dias, será possível cogitar uma leve inversão da curva de juros.

Os prazos de renda fixa para novembro

Vencimentos de 1 a 2 anos: os pós fixados continuam ganhando visibilidade já que, em 2022, a Selic deve ficar entre 8% e 10% antes de um possível ciclo de baixa. Os indexados à inflação levados até o vencimento também estão em um bom momento por conta do descontrole da inflação de curto prazo.

Desde a mudança na expectativa do rumo da Selic, os títulos indexados a uma porcentagem do CDI começaram a ser emitidos com um percentual cada vez menos então os investidores que conseguiram pegar taxas mais elevadas no começo do ano com a Selic a 2% fizeram uma boa escolha e devem se beneficiar ainda mais do momento atual.

Na renda fixa, a classe de LCIs e LCAs com vencimento mais curto ainda são ótimas opções tanto pela isenção do IR sobre o lucro como pelo prazo menor que permite o investidor aplicar em um pós fixado ou híbrido com resgate em um momento futuro após eleições onde será possível tem uma base de rumo que os juros tomarão.

Vencimentos acima de 2 anos: Como não existem LCIs e LCAs de prazo maior, os híbridos e pós fixados como CDBs, Tesouro Selic e Tesouro IPCA+ são boas alternativas lembrando que é preciso que o investidor leve em conta o risco do emissor e prazo para que o investimento seja adequado ao perfil e aversão ao risco.

As formas de remuneração da renda fixa para novembro

O investidor que tem claro o objetivo investir no longo prazo, momentos de crise ou alta nos juros servem como oportunidades para 2 dos 3 tipos de remuneração:

Pós Fixados: A Selic continua a subir ao passar de 6,25% para 7,75% porém deve levar alguns meses para que ela supere a inflação anualizada. Pensando no médio e longo prazo, faz sentido continuar com os aportes sabendo que eventualmente ela ficará acima do IPCA.

Indexados à inflação: Mesmo com uma piora do cenário fiscal do governo, o Tesouro Direto ainda apresenta o menor risco de crédito do mercado já que tivemos um passado pior que o atual e mesmo assim não houve calote da dívida. Pensando dessa forma, todos os títulos indexados à inflação de renda fixa tendem a apresentar um juro real maior então boas oportunidades podem aparecer.

Prefixados: Continuam a não ser recomendados pela deterioração do perspectiva fiscal e pelo risco do aumento dos juros futuros. Sabemos que ao ver títulos prefixados com taxas superiores a 12% podem parecer tentadores mas a melhor opção é esperar uma mudança no ciclo da taxa de juros

Principais índices e indicadores

| IPCA (Set) | IPCA (12m) | Selic Meta | CDI |

| 1,16% | 10,25% | 7,75% | 7,65% |

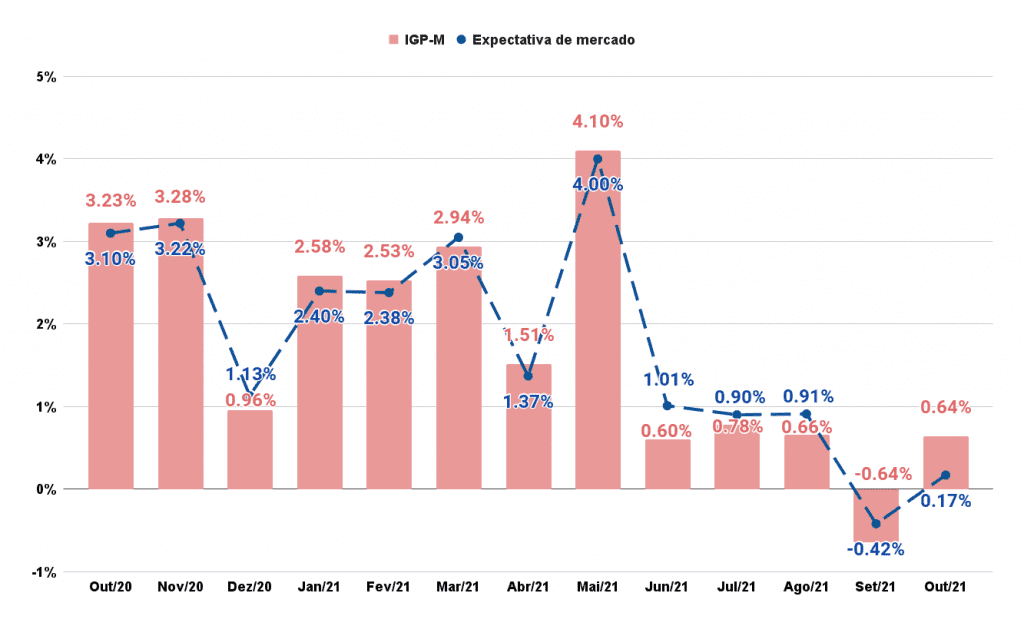

| IGP-M (Out) | IGP-M (12m) | Dólar (29/10) | EMBI-br |

| 0,64% | 21,74% | R$ 5,63 | 347 pts |

Veja também:

- Melhores investimentos renda fixa 2022, segundo analistas

- Com alta da Selic, Brasil tem maior taxa de juros real do mundo; veja ranking