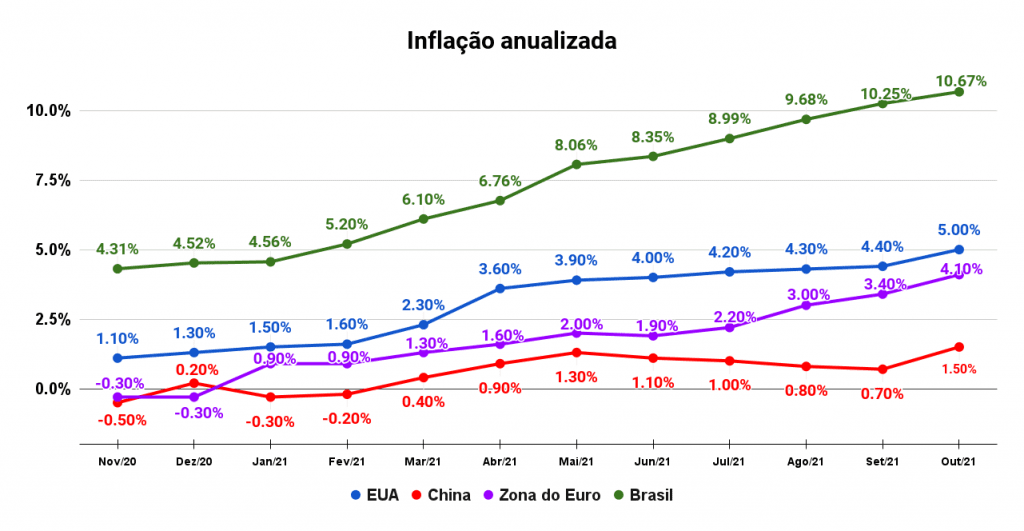

Novembro foi mais um mês com a presença da “inflação passageira” que os bancos centrais defendem em todo o mundo. A inflação na zona do euro, que havia ficado positiva na primeira metade de 2020, começou a ter medições de deflação, quando a variação da inflação é negativa, no segundo semestre do ano passado.

Já no começo de 2021, as primeiras divulgações tinham altas perto de 1% ao mês e atualmente t

Já no começo de 2021, as primeiras divulgações tinham altas perto de 1% ao mês e atualmente teve sua prévia referente a novembro em 4,9% no acumulado em 12 meses. Agora o Banco Central Europeu, que afirmou que a inflação deve ficar controlada em 2% em 2022, enfrenta uma possibilidade de novas ondas e variantes da Covid, que podem atrapalhar o ritmo econômico europeu em um período de clima mais frio e de crescentes casos entre os não vacinados.

Apesar das falas sistemáticas de membros do Banco Central Europeu de que a alta nos preços é temporária, já existe uma mudança de tom na ata da sua última reunião divulgada 24/11 que afirma que os participantes do BCE já estão se preparando para aumentar a taxa de juros caso a inflação continua acima dos níveis desejados.

A inflação nos EUA chega a níveis mais altos em 30 anos ao atingir alta de 5% em 12 meses que pode parecer controlada quando comparamos com nosso país mas os EUA tem um histórico de inflação controlada. Mesmo as medições do núcleo do índice de inflação, que exclui itens voláteis como alimentos e energia, tem registrado níveis que passaram de um intervalo entre 1,5% a 2% em 12 meses para níveis superiores a partir de abril de 2021, como a alta de 4,1% em outubro.

E o momento é tão atípico que indicadores de econômicos como vagas de emprego disponíveis no mercado que antes eram interpretadas como “quanto mais vagas disponíveis, melhor” agora tem a interpretação contrária para “quanto menos vagas disponíveis, melhor” já que falta mão de obra em sua maioria para vagas de menor remuneração devido a uma grande parte da população conseguir uma renda maior devido ao auxílio pago pelo governo e as vagas exigirem cada vez mais dos profissionais pela alta demanda.

Em outro gigante importante para nossa atualização do cenário global é a China que também registrou altas máximas em mais de 20 anos provenientes da crise do carvão e a crise energética. A economia chinesa já se encontrava em uma situação complicada após as notícias envolvendo um possível risco sistêmico envolvendo empresas do ramo imobiliário como a Evergrande. Apesar da inflação acumulada em 12 meses estar relativamente controlada, o índice de preços ao consumidor passou de 0,7% em outubro para 1,5% em novembro e alguns especialistas alertam que pressões inflacionários podem aparecer nos próximos meses.

Por fim, no Brasil o medo da inflação vem não apenas dos preços de insumos e produtos importados mas também da grande chance da inflação se manter pressionada pela extensão do auxílio governamental que dessa vez tenta ser aprovado através do furo do teto de gastos que também piora a percepção do investidor em relação ao país e sua responsabilidade fiscal. A curva de juros que se mantinha com taxas próximas de 12% ao ano para vários vencimentos em uma posição bem horizontal acabou configurando uma inversão da curva.

Monitorando a inflação implícita

A inflação implícita é uma taxa média esperada pelo mercado para embutida nas taxas na curva de juros. Para um prazo de 1 ano, a inflação esperada é de 6,5% a.a.. As taxas começam a cair gradualmente conforme os prazos vão aumentando mas mesmo no maior prazo disponível, 9 anos, a inflação implícita é de 6,16% ao ano.

Não que o número exato para algum vencimento em específico importe mas sim o fato de conseguirmos interpretar alguns pontos, por exemplo o mercado acredita que a inflação em um período de um ano deve ficar bem abaixo do nível atual quando comparamos a inflação implícita de 6,5% a.a. com o IPCA de 12 meses em 10,67%.

Com o mercado apostando em uma inflação começando a se comportar daqui pra frente, observamos também que a inflação implícita de 9 anos passou de 6,31% a.a. em meados de setembro para 6,16% a.a. perto do encerramento de novembro. Isso mostra que o processo de controle inflacionário de curto prazo com a alta da Selic vai aos poucos impactando a expectativa de mercado para o longo prazo.

Claro que as expectativas não necessariamente irão se concretizar mas elas servem como base para montarmos nossa estratégia e identificarmos qual é o consenso de mercado.

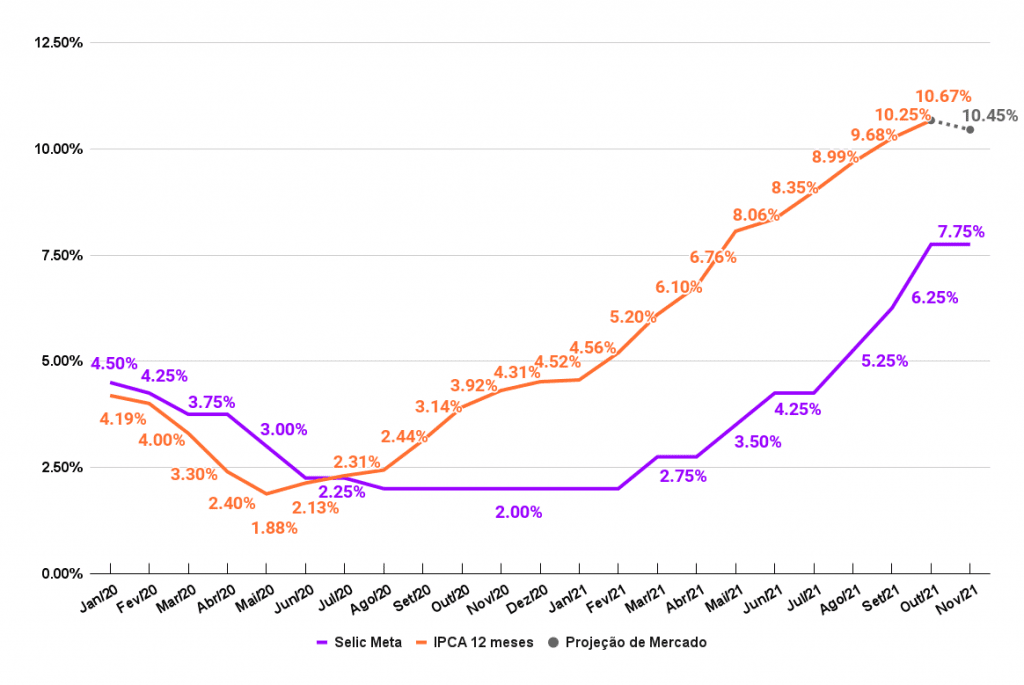

E por último, uma inflação perto de 6% ainda sim fica acima da meta do Banco Central de 3,50% com limite superior para 5% para 2022 e também acima da meta de 3,25% e limite superior de 4,75% para 2023. Nas condições atuais, o boletim Focus já mostra a inflação acima da meta na maior parte de 2022, o que poderia ser agravado com novas interrupções nas cadeias de produção. De qualquer forma, o ano de 2022 será um ano com desafios inflacionários não só no Brasil.

Expectativas para a Selic

O IPCA para novembro esperado pelo mercado é de 1,05% que traria o índice em 12 meses de 10,67% para 10,45% na primeira desaceleração da inflação acumulada desde maio de 2020. Esse movimento deve sinalizar ao mercado que o ritmo de alta da Selic que passou de 1 ponto percentual para 1,5 ponto percentual na reunião de outubro pode ter sido uma boa decisão.

A próxima reunião do Copom acontecerá nos dias 7 e 8 de dezembro e o mercado, que vinha apostando em uma alta de até 2 pontos percentuais nas taxas embutidas na curva de juros, finalmente se acalmou e agora vem mostrando um consenso na alta de 1,5 ponto percentual, indo de 7,75% para 9,25% ao ano, tanto pela opção de Copom negociada na B3 como novamente na curva de juros e pelo próprio relatório Focus que crava a Selic no final de 2021 em 9,25% a.a..

Em 2022, a expectativa é de que a Selic fique em patamares acima de 12% antes de iniciar uma mudança de cenário para queda nos juros para próximo de 6%.

A inflação brasileira se mantém se a inflação internacional subir?

Se você prestou atenção aos primeiros parágrafos, deve ter percebido que países importantes como China e EUA registraram uma inflação em ritmo de aceleração mesmo que gradualmente enquanto logo abaixo comentamos a expectativa para o IPCA de novembro e que o mercado espera uma desaceleração. Mas no final das contas, a inflação brasileira conseguiria se manter caso a inflação internacional suba?

Eu penso que não e isso pode aumentar o trabalho do Copom para conter o IPCA durante 2022.

Dólar

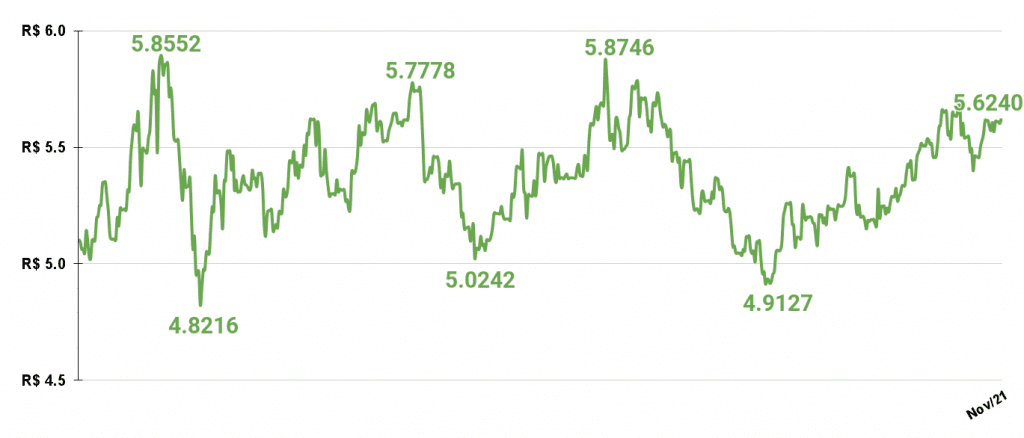

O dólar mantém sua tendência de alta mesmo com a forte correção de R$ 5,73 para 5,51 na metade de novembro. Um evento aguardado pelo mercado era o anúncio do tapering feito pelo Fed e que teve reações positivas do mercado pela segurança transmitida pelo banco central dos EUA.

Se antes nossa taxa de juros estava subindo para controle da inflação oferecendo uma vantagem teórica do Real frente ao Dólar, agora temos uma expectativa de um ciclo de alta dos juros nos EUA se aproximado que pode fortalecer o Dólar em um ano em que estaremos com alta volatilidade no nosso mercado devido ao ano eleitoral.

Juros Futuros

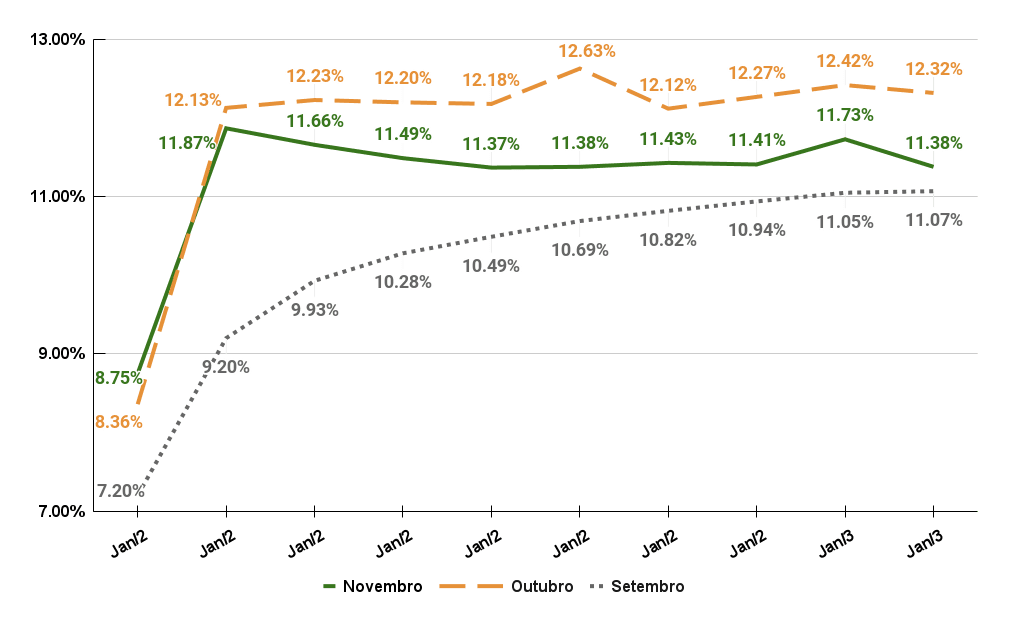

Novembro foi marcado pela confirmação da inversão da curva de juros onde a parte mais curta ainda se elevou acima de 8% enquanto os juros para 2023 se mantiveram com o maior retorno dentre os demais vencimentos indicando que o mercado acredita em um risco inflacionário maior nesse período do que em anos seguintes o que fez os vencimentos mais longos terem taxas menores.

Apesar do receio com a inversão da curva, a situação é melhor do que no fechamento de setembro com todas as taxas a partir de 2023 acima de 12%.

A configuração atual da curva encoraja os investidores a escolherem títulos de curto prazo para obter maiores retornos quando desconsideramos o efeito do imposto de renda. Apesar do aparente melhor cenário para títulos prefixados de longo prazo, qualquer surpresa inflacionária ou política pode voltar a pressionar as taxas mais longas.

Os prazos de renda fixa para dezembro

Vencimentos de 1 a 2 anos: os pós fixados continuam ótimas opções já que, em 2022, a Selic deve ficar acima dos 12% antes de um possível ciclo de baixa. Os indexados à inflação se levados até o vencimento também continuam em um bom momento por conta do descontrole da inflação de curto prazo.

Na renda fixa, a classe de LCIs e LCAs com vencimentos mais curtos são ótimas opções apesar da diferença entre as taxas médias líquidas de LCIs/LCAs em comparação com CDBs terem diminuído. Ainda sim, o investidor que acreditar na alta da inflação acima dos níveis que o mercado projeta, pode ter seu ganho real maximizado com o efeito da isenção de IR.

Vencimentos acima de 2 anos: Híbridos e pós fixados como CDBs, Tesouro Selic e Tesouro IPCA+ se mantém ótimas alternativas lembrando que é preciso que o investidor leve em conta o risco do emissor e prazo para que o investimento seja adequado ao perfil e aversão ao risco.

As formas de remuneração da renda fixa para dezembro

O investidor que tem claro o objetivo de longo prazo e saber que em momentos de crise ou alta nos juros oportunidades aparecem para 2 dos 3 tipos de remuneração dos títulos públicos do Tesouro Direto na maioria dos casos:

Pós Fixados: A Selic deve encerrar 2021 em 9,25% porém deve levar alguns meses para que ela supere a inflação anualizada que continua crescente. Pensando no médio e longo prazo, faz sentido continuar com os aportes sabendo que eventualmente ela ficará acima do IPCA.

Indexados à inflação: Dependendo do título que o investidor vem aportando, como é o caso dos Tesouros IPCA+, já podem estar se beneficiando da marcação a mercado de aplicações feitas em novembro mas ainda requer cautela pelo investidor e continue com o foco em levá-los até o vencimento.

Prefixados: Apesar das quedas em quase todos os vencimentos da curva, assuntos ainda podem trazer volatilidade ao mercado como a votação dos precatórios e eleições então talvez seja melhor ter um pouco mais de paciência antes de investir em prefixados.

Principais índices e indicadores

| IPCA (Out) | IPCA (12m) | Selic Meta | CDI |

| 1,25% | 10,67% | 7,75% | 7,65% |

| IGP-M (Nov) | IGP-M (12m) | Dólar (30/11) | EMBI-br |

| 0,02% | 17,90% | R$ 5,62 | 364 pts |