Quando pensamos em investimentos isentos de Imposto de Renda, o primeiro que vem à mente do investidor é a caderneta de poupança. Esse você já deve estar cansado de ouvir falar que não vale a pena e perde para a inflação. Porém, mesmo assim o ano de 2022 fechou com R$ 1 trilhão em saldo total de depósitos de poupança no Brasil.

É muito dinheiro perdendo poder de compra.

Se o fator isenção de Imposto de Renda é importante para você, saiba que existem outras alternativas também na renda fixa e que rendem mais que a caderneta de poupança. Estou falando dos LCI e LCA – Letra de Crédito Imobiliária e Letra de Crédito Agrícola, respectivamente.

Esses são investimentos que visam financiar as atividades imobiliárias e agrícolas do país e com isso contam com o benefício da isenção do Imposto de Renda sobre o resultado do investimento.

A dúvida que fica é:

Quando vale a pena investir em uma LCI ou LCA?

Se à primeira vista só o fato de não pagar imposto de renda parece óbvio que sempre será uma opção vantajosa frente aos outros investimentos de renda fixa, isso não é verdade.

Precisa levar em consideração o tempo do investimento, e o retorno contratado.

Pelo fato de ter isenção as LCI e LCA costumam ter retornos em torno de 90% a 95% do CDI, já os CDB são possíveis de serem encontrados com retornos acima de 110% do CDI.

Já o prazo de vencimento encontrado em CDB com taxas acima de 110% costumam ser para investimentos de no mínimo 2 anos, o que garante uma alíquota do imposto de renda de 15%.

As LCI e LCA como tem como objetivo fomentar os investimentos imobiliários e agrícolas também costumam ser ofertados com prazos superiores a 2 anos.

Comparando um LCI/LCA 95% do CDI com um CDB 110% do CDI, ambos para 2 anos.

Considerando um investimento de R$1.000,00 e um CDI de 13,5% para exemplo.

Temos um resultado superior em LCA, porém muito pequena.

Porém esse resultado muda quando você alonga o prazo, se o mesmo exemplo for utilizado para um investimento de 3 anos, o CDB seria mais vantajoso, mesmo pagando imposto.

Agora pode ser que não encontre opções de LCI/LCA com 95% do CDI e sim 90% ou até 85%, nesses casos, mesmo com a isenção o investidor teria um retorno menor que um CDB com 110% que é comum de se encontrar no mercado.

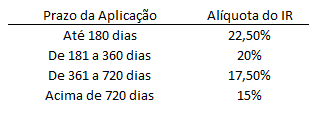

Agora quanto menor o prazo do investimento, mais vantajoso tende a ser o LCA, pois o Imposto de Renda do CDB vai ser maior que 15%, conforme a tabela abaixo:

Mas as opções de investimentos isentos de imposto de renda não param por aí.

Engana quem pensa que apenas a poupança e LCA/LCI possuem isenção do Imposto de Renda. Existem outros investimentos, inclusive de Renda Variável que possuem regras de isenção que podem favorecer o investidor.

Aqui estão 3 investimentos que também podem trazer isenção de imposto de renda para o investidor.

- Ações: Possuem isenção de imposto de renda caso o investidor venda até R$20.000,00 no mês. Além da distribuição de dividendos que também são isentos de imposto de renda.

- Fundos Imobiliários (FII): Também possuem isenção para o pagamento dos dividendos aos cotistas.

- Previdência Privada: É possível através da opção pela tabela progressiva do imposto de renda também obter isenção sobre a rentabilidade no momento do resgate.

Obter benefícios fiscais como isenção de Imposto de Renda nos investimentos é sempre muito bem vindo, mas não deve ser o único critério levando em conta na hora de investir, muito menos o principal. De nada adianta escolher investimentos ruins pelo simples fato de contar com uma isenção de imposto.

O ideal é o investidor contar com uma carteira diversificada, com uma estratégia de investimento pensada para ajudá-lo a atingir seus objetivos. Um LCI com isenção de imposto mas com vencimento para 2 anos, não serve para nada se o seu objetivo é usar o dinheiro para viajar no fim do ano.

*Planejador da Fiduc

*As informações neste artigo são de inteira responsabilidade do autor e não do InvestNews e das instituições com as quais ele possui ligação. Envie sua pergunta para pautas@investnews.com.br