O texto foi aprovado em primeiro e segundo turno com o mesmo placar: 53 a 24. Agora, o texto retorna à Câmara dos Deputados. Isso porque a proposta sofreu alterações, com o relator Eduardo Braga (MDB) acatando mais de 30 emendas, que ampliaram as exceções à regra geral do futuro IVA (Imposto sobre Valor Agregado).

Os parlamentares esperam concluir a tramitação nas duas Casas até o final do ano. Por causa da complexidade da proposta, os senadores preferiram não fatiar o texto, promulgando a parte aprovada e deixando as alterações para os deputados votarem.

03/03/2021 REUTERS/Adriano Machado

Atento a isso, o Investnews preparou uma lista com o que muda e ouviu especialistas para saber quais são os pontos positivos e negativos das medidas em tramitação até o momento. Confira.

O que está sendo discutido?

De um modo geral, a reforma tributária prevê uma simplificação na cobrança de impostos. Atualmente existem cinco tributos, que seriam substituídos por apenas dois, sendo um gerenciado pelo governo federal – a chamada CBS (Contribuição sobre Bens e Serviços) – e outro compartilhado entre estados e municípios – o IBS (Imposto sobre Bens e Serviços).

“A reforma tributária pretende unificar os tributos federais (PIS, COFINS e IPI), estaduais (ICMS) e municipais (ISS). São tributos que apresentam a mesma base de incidência (consumo), o que justifica a unificação como forma de simplificar o sistema tributário e, principalmente, a vida dos contribuintes”

Carlos Marcelo Gouveia, sócio da área tributária de Almeida Prado & Hoffmann Advogados.

Para Gouveia, essa proposta visa reduzir a burocracia e tornar a tributação mais transparente. Isso porque, no aspecto geral, ambos os tributos são semelhantes, concentrando a discussão da reforma, basicamente, pela criação de um regime dual regular para a junção de cinco impostos.

Além disso, a reforma visa acabar com o acúmulo de impostos ao longo das etapas do setor produtivo. A proposta é de que cada etapa da produção pague apenas o imposto referente ao valor adicionado ao produto ou serviço. Ao mesmo tempo, os impostos passarão a ser cobrados no destino final, onde o bem ou serviço será consumido, e não mais na origem.

Com a simplificação da regra da tributação e a criação de um único imposto percebe-se a intenção de tornar o sistema tributário mais atrativo e competitivo. Isso porque, de um lado, desonera o custo sobre o consumidor; de outro, combate a chamada “guerra fiscal” entre os estados para que empresas se instalem nesses locais.

“A reforma reduz a capacidade de estados e municípios de atrair empresas através da concessão de benefícios fiscais. A proposta também altera quanto os consumidores pagam pelos produtos consumidores diariamente”

Francisco Leocádio, sócio de tributário do Souza Okawa

Segundo Leocádio, esses dispositivos alteram a viabilidade econômica de algumas empresas. “Grupos empresariais precisarão revisitar onde instalar suas fábricas, uma vez que com o fim dos benefícios fiscais, pode não fazer mais sentido manter uma indústria em determinado estado”, pondera Leocádio.

A reforma prevê uma alíquota padrão, a ser paga pelos contribuintes em geral, porém com três regimes diferenciados. A equipe econômica do governo calcula algo entre 25,4% e 27,5% sobre o valor do produto. Porém, esse percentual ainda será estipulado, em uma regulamentação da PEC.

Além disso, o texto do relator inclui mais setores em regimes específicos. Entre eles: serviços de telecomunicações, serviços de saneamento e concessão de rodovias, de agências de viagens e turismo e transporte coletivo de passageiros. Outros 13 setores terão corte de 60% de tributos.

Braga também criou uma cesta básica “estendida”, ampliando a lista de alimentos que terão redução de imposto de 60%. Até então, esse benefício atendia apenas setores como educação e produtos agropecuários.

O relator também criou uma alíquota específica com redução de 30% para profissionais liberais – como médicos, advogados e arquitetos. Além disso, alguns tipos de produtos e serviços podem receber tratamentos específicos, como é o caso de combustíveis, loterias e até atividades esportivas desenvolvidas por Sociedades Anônimas do Futebol (SAFs).

Braga incluiu ainda a produção de hidrogênio verde como atividade que poderá ter regime fiscal diferenciado. Segundo o parecer, a manutenção desses benefícios deve ser reavaliada a cada 5 anos.

“Assim, os mais beneficiados neste ponto são as indústrias e prestadoras de serviços, que terão mais segurança nas suas operações e redução do custo de conformidade tributária”, avalia Letícia Palmieri, tributarista da Roncato Advogados.

Cashback e concessões

O relator também manteve a possibilidade de criação, por meio de lei complementar, do chamado “cashback”. Trata-se de um mecanismo que prevê a devolução de impostos para um público de baixa renda.

Contudo, a tributarista da Roncato Advogados ressalta que enquanto não for equalizada a tributação com a instituição do “cashback”, os contribuintes com menor renda vão sofrer ainda mais com a tributação. Isso porque em que pese a redução do custo das cestas básicas, haverá um imposto adicional.

No texto, Braga acrescentou que a devolução será obrigatória no fornecimento de energia elétrica e de gás de cozinha a essa parcela da população. Ou seja, mais concessões foram feitas e novos pedidos de regime tributário diferenciado foram acatados, o que traz dúvidas sobre os retornos positivos da proposta.

“Economicamente as novas exceções deverão garantir que o IVA brasileiro será disparado o maior do mundo”, resume o economista da Ativa Investimentos, Étore Sanchez.

Longo caminho

A reforma tributária ainda tem um longo caminho até a sua efetiva implementação. Aliás, segundo a proposta, o período de transição para unificação dos tributos deve durar sete anos, a partir de 2026. Ou seja, somente em 2033, os impostos atuais serão extintos.

Portanto, até lá, os cidadãos brasileiros e os agentes econômicos terão de conviver com duplo regime tributário. “O período de transição será um desafio em que os dois regimes conviverão por muitos anos. Isto é, antes de simplificar, haverá um aumento da complexidade”, afirma Leocádio. Por isso, no curto prazo, o impacto positivo é incerto.

“Em termos de ganhos para a nação, espera-se que o retorno positivo, efetivamente, atinja o pico na economia após a ‘simplificação tributária’, por volta de 2033, quando o período de transição acabar”

economista da Ativa Investimentos, Étore Sanchez

Até porque, além do prazo de transição, haverá a necessidade de inúmeras leis complementares que precisarão ser editadas para viabilizar, concretamente, as medidas que estão sendo analisadas pelo Congresso.

“A reforma tributária é necessária, porém coincide com um período de fome arrecadatória do governo federal, o que pode impactar demasiadamente nas boas intenções”, pondera Palmieri.

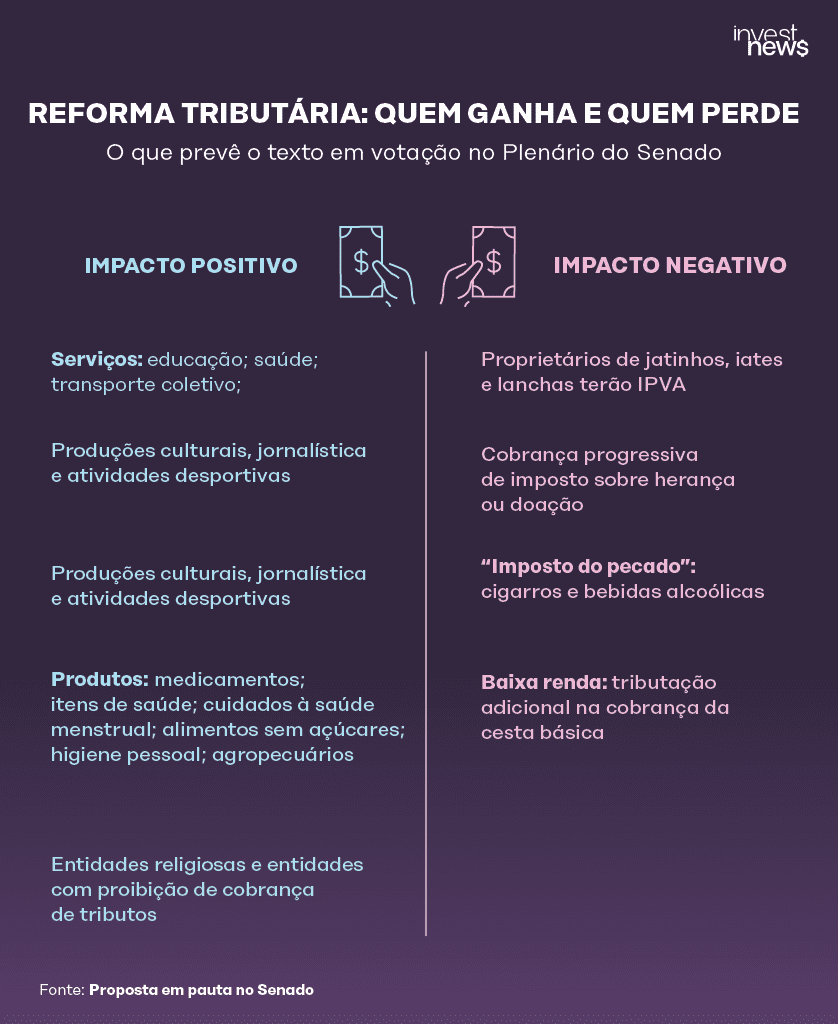

O que muda com o texto em votação?

Quem ganha

- Serviços contemplados: educação; saúde; transporte coletivo; produções culturais, jornalísticas e atividades desportivas

- Produtos com alíquota reduzida ou isentas: medicamentos; dispositivos médicos e de acessibilidade; produtos de cuidados básicos à saúde menstrual; alimentos sem adição de açúcares destinado ao consumo humano; produtos de higiene pessoal; produtos e insumos agropecuários

- Entidades religiosas e organizações assistenciais com proibição de cobrança de tributos

Quem perde

- Proprietários de jatinhos, iates e lanchas terão de pagar IPVA

- Cobrança progressiva do ITCMD sobre herança ou doação

- “Imposto do pecado”: cigarros e bebidas alcoólicas

- Baixa renda: tributação adicional na cobrança da cesta básica