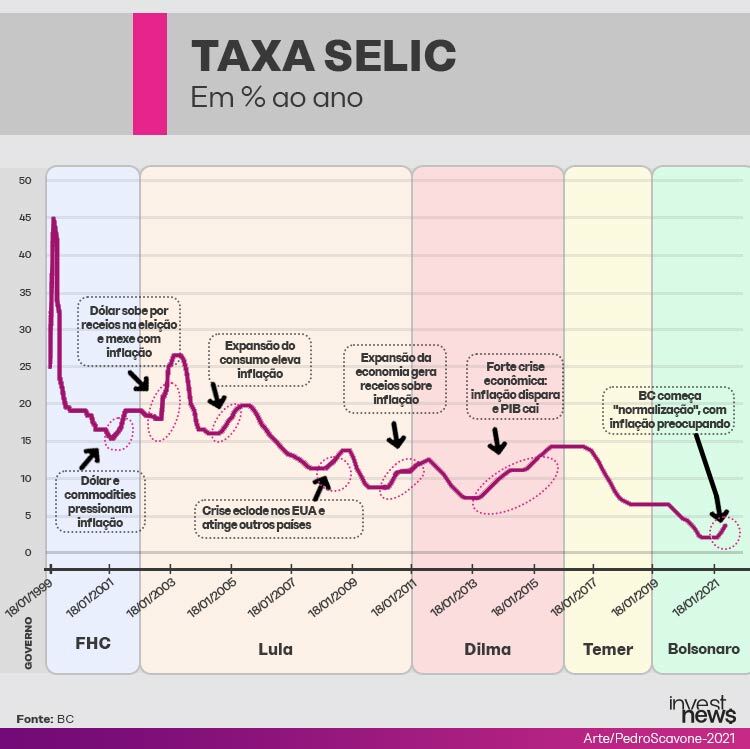

Ao analisar o cenário em cada um dos 7 ciclos de alta da Selic, é preciso avaliar a meta de inflação em cada um dos anos – já que a Selic, taxa básica de juros da economia, é o instrumento que o Banco Central possui para tentar aproximar a inflação da meta. Se os preços sobem demais, o BC tenta esfriar o consumo por meio do aumento dos juros – o que tende a aliviar a pressão.

No entanto, nem sempre a elevação da Selic é suficiente para levar a inflação para o patamar buscado. Em 2001, por exemplo, a taxa básica de juros passou por sua primeira sequência de altas desde que o regime de metas de inflação foi implementado. Mas, mesmo assim, o Índice de Preços ao Consumidor Amplo (IPCA) ficou acima do teto estabelecido pelo BC naquele ano.

Veja abaixo qual era a situação neste e em cada um dos outros ciclos de alta da Selic:

2001

Em março, o Copom decidiu subir a Selic em 0,5 ponto percentual. Era o começo de uma série de 5 altas consecutivas, que levariam a taxa de 15,25% em fevereiro daquele ano para 19% em julho.

Fábio Astrauskas, CEO da Siegen Consultoria e professor do Insper, lembra que o momento era por pressão do dólar e de commodities, trazendo um cenário de instabilidade e receios em relação à inflação.

Em março de 2001, quando começou a sequência de altas da Selic, o IPCA acumulado em 12 meses estava em 6,44% – acima da meta central de 4% para o ano, e também dos 6% do teto. A alta dos juros, no entanto, não foi suficiente para garantir o cumprimento. A inflação encerrou 2001 em 7,67%.

2002 e 2003

Entre outubro de 2002 e fevereiro de 2003, o Copom elevou a Selic em 5 reuniões e manteve em 1. Isso levou a taxa a subir de 18% para 26,5% nesse intervalo.

O aumento aconteceu em meio à disparada do dólar, em uma reação do mercado financeiro às incertezas sobre o cenário político. “Naquela ocasião, houve um crescimento forte e rápido do dólar motivado por uma incerteza do que seria feito caso o Lula fosse eleito – e aquela era a probabilidade que estava se desenhando, como de fato acabou aconteceu. E o mercado reagiu com incerteza”, lembra Astrauskas.

De olho nos impactos da alta do dólar sobre a inflação, o BC então começou a elevar a Selic para tentar garantir o cumprimento da meta de 3,5% para o IPCA em 2002. Quando as altas começaram, a inflação em 12 meses já estava em 8,45%. Terminou o ano em 12,53% – bem acima do teto da meta, de 5,5%. Depois, em 2003, com uma meta ajustada para 8,5%, a inflação ficou em 9,3%.

“Existia uma preocupação muito grande de ter uma realimentação do processo inflacionário. Passado esse susto, a inflação voltou à meta e a gente voltou a ter uma queda da Selic, assim como o dólar”, complementa Astrauskas.

2004 e 2005

Em uma das maiores sequências de alta já registradas após a mudança no regime do câmbio, o Copom subiu a Selic 9 vezes seguidas entre setembro de 2004 e agosto de 2005. Astrauskas lembra, no entanto, que esse ciclo de alta da Selic foi marcado por “movimentos muito suaves” a cada elevação. A taxa foi de 16,25% para 19,75%.

De acordo com o Ahmed El Khatib, coordenador do Instituto de Finanças da Fundação Escola de Comércio Álvares Penteado (FECAP), “as justificativas para as constantes elevações basearam-se na dificuldade encontrada pelo governo para controlar a inflação dentro das metas previstas para o ano”.

Astrauskas aponta que a inflação na ocasião era fruto das políticas de “inserção da população mais carente no consumo”. “A gente passou a ter um processo inflacionário importante porque aquele movimento de apoio à expansão do consumo não foi acompanhado na mesma velocidade de um plano de crescimento da oferta. Trouxe inflação, mas ela foi gradativa, e a partir daí o Copom foi fazendo os ajustes.”

A meta de inflação para 2004 foi ajustada para 5,5% em 2004, e estabelecida em 4,5% para 2005. Com a margem de tolerância, o teto era de 8% e 7%, respectivamente. Apesar das preocupações, a inflação acabou ficando dentro da meta: 7,6% em 2004 e 5,69% em 2005.

2008

Em 4 reuniões, o Copom subiu a Selic de 11,25% para 13,75%, entre abril e setembro de 2008. Naquele ano, em que a meta para a inflação era de 4,5%, com margem de tolerância para até 6,5%, o IPCA ficou em 5,9%.

Naquele momento, o mundo vivia os efeitos da crise financeira a partir da explosão da bolha imobiliária nos Estados Unidos. Isso ajuda a explicar a alta da Selic por aqui, afirma Astrauskas. “A gente teve um movimento de estresse do mercado internacional de ativos financeiros. Foi uma das crises financeiras mais fortes que o mundo já viveu, comparável até à crise de 29, mas que foi rapidamente resolvida com medidas como, aqui no Brasil, aumentos rápidos e dolorosos de juros.”

2010 e 2011

O ano de 2020 foi marcado por duas sequências de altas: uma entre abril e julho, com três avanços elevando a Selic de 8,75% para 10,75%; e outra que começou em dezembro e terminou somente em julho de 2011, com 5 avanços seguidos e a Selic passando para 12,5%.

Nos dois anos, o Brasil conseguiu cumprir sua meta de inflação, que era de 4,5%, com tolerância de até 6,5%. Em 2010, o IPCA ficou em 5,91% e em 2011, em 6,5%.

Astrauskas lembra que o momento era de crescimento econômico do país, “gerando algum receio de surto inflacionário, que foi sendo contido com essas elevações sucessivas dos juros”.

De 2013 a 2015

A taxa Selic viveu um longo período de elevação. Entre abril de 2013 e abril de 2014, o Copom elevou a taxa 9 vezes, de 7,5% para 11%. Depois, após três manutenções, os juros voltaram a subir. Foram outras 7 altas entre outubro de 2014 e julho de 2015, com a Selic passando para 14,25% ao ano.

Em 2013 e 2014, a inflação ficou dentro da meta, mas no ano seguinte os preços passaram a subir com força maior. Nos 3 anos, a meta era de 4,5%, com tolerância para até 6,5%. O IPCA ficou em 5,91% em 2013, 6,41% em 2014 e 10,67% em 2015.

Além de inflação em alta, o período foi marcado por forte queda do Produto Interno Bruto (PIB), alta do desemprego e preocupações sobre as contas públicas – situação que levou o Brasil a uma das maiores crises econômicas já registradas no país.

Astrauskas aponta o período como “uma tempestade total”, em que “tivemos todas as coisas andando em uma direção ruim”. Ele aponta as políticas de subsídios e aumento de gastos públicos como origens da crise, gerando desconfiança no mercado e alimentando a inflação.

“Na medida em que a farra de commodities foi acabando e já não tinha uma balança comercial tão favorável, contas públicas descontroladas, não havia outra possibilidade a não ser financiar o governo emitindo títulos. E o governo tem que pagar um preço maior subindo juros”, comenta o economista. “Estava difícil para o mercado enxergar segurança nos títulos públicos e, portanto, começou a exigir mais prêmio.”

2021

Após manter a Selic na mínima histórica de 2% ao ano por 5 reuniões seguidas, o Copom começou a alta em março. Até agora, foram 2 elevações, levando a taxa aos 3,5%.

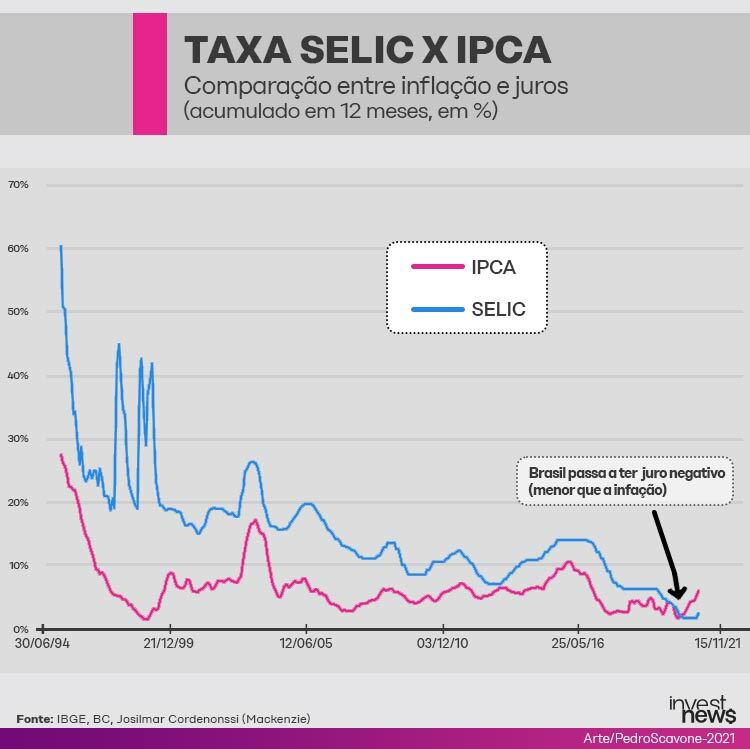

O aumento dos juros veio após o Brasil ter passado a conviver com um cenário inédito até então: juros negativos (ou seja, inflação maior que a Selic). O fenômeno não foi exclusivo do Brasil, com países do mundo todo baixando juros para tentar estimular a economia durante a crise causada pela pandemia da covid-19.

O BC, porém, iniciou o processo apontado como “normalização” da taxa de juros, em um momento em que a inflação preocupa. No acumulado de 12 meses até abril, o IPCA já atingiu 6,76% – acima da meta de 5,25% neste ano.

Apesar de o Brasil fazer parte da minoria dos países que já começaram a subir os juros agora, Astrauskas aponta que será “inevitável que o restante do mundo tenha uma elevação, principalmente a partir do segundo semestre”. “Porque, de fato, a expectativa de consumo represado na pandemia vai acabar migrando agora. Há uma tendência de consumo forte e isso vai gerar inflação. Nos Estados Unidos, a gente já está vendo isso.”

10/11/2020

REUTERS/Carlo Allegri/File Photo

A ressalva é que o Brasil antecipou o movimento de alta dos juros, e “pelo motivo errado”, segundo o economista. “Primeiro porque nós temos mais uma vez o problema da incerteza, que gera fuga de dinheiro e dificuldade do governo rolar seus títulos de dívida. (…) E porque, de fato, a inflação deslocou, estourou o teto da meta. E, portanto, era obrigação constitucional do BC tomar alguma ação.”

O BC já indicou mais altas da Selic nas próximas reuniões. O cenário para a economia, no entanto, ainda gera dúvidas. “Estamos entrando na estagflação. Não cresce e tem inflação alta. É o pior que pode acontecer”, afirma Astrauskas.

Como era antes das metas de inflação

Se no presente a taxa de juros segue perto das mínimas históricas, nem sempre foi assim. Nos anos 90, não era raro a Selic se aproximar da casa dos 60% ao ano.

O professor Josilmar Cordenonssi, do departamento de economia da Universidade Presbiteriana Mackenzie, explica que as altas da Selic nos anos 90 eram agudas porque, naquela época, seguíamos um regime de câmbio fixo.

Nesse regime, o BC ficava comprometido manter o real em um valor fixo em relação ao dólar, sem flutuações. Para isso, precisava trazer dólares para o país – e uma das formas de fazê-lo é elevar os juros para atrair investidores.

“Para defender o câmbio, se elevava a taxa de juros para atrair capital externo e evitar que o capital daqui saísse também”, aponta o Cordenonssi. Com os juros mais altos, os investidores (nacionais e internacionais) tinham mais incentivos para deixar o dinheiro no Brasil.

Depois de 1999, mesma época em que o câmbio deixou de ser fixo e passou a ser flutuante, o BC adotou um regime de Metas de Inflação. Nesse modelo, o Conselho Monetário Nacional (CMN) determina a meta de inflação, medida pelo IPCA. A Selic, então, passou a servir como ferramenta para perseguir a meta estabelecida (os juros sobem quanto o BC precisa esfriar o consumo para conter a inflação, e vice-versa).

- Alta da Selic pode elevar juros do financiamento imobiliário para até 12% ao ano