É o que explicou a educadora financeira Vanessa Moura em entrevista ao InvestNews. O mercado espera uma elevação da Selic para um patamar entre 7% e 8% até o final do ano. “Pelo histórico, isso deve significar juros do crédito imobiliário na casa dos 11% ou 12%”, calcula Moura. Isso porque, segundo ela, “cada ponto percentual de aumento representa uma média de 10% a mais no valor do financiamento”.

Juros do financiamento imobiliário

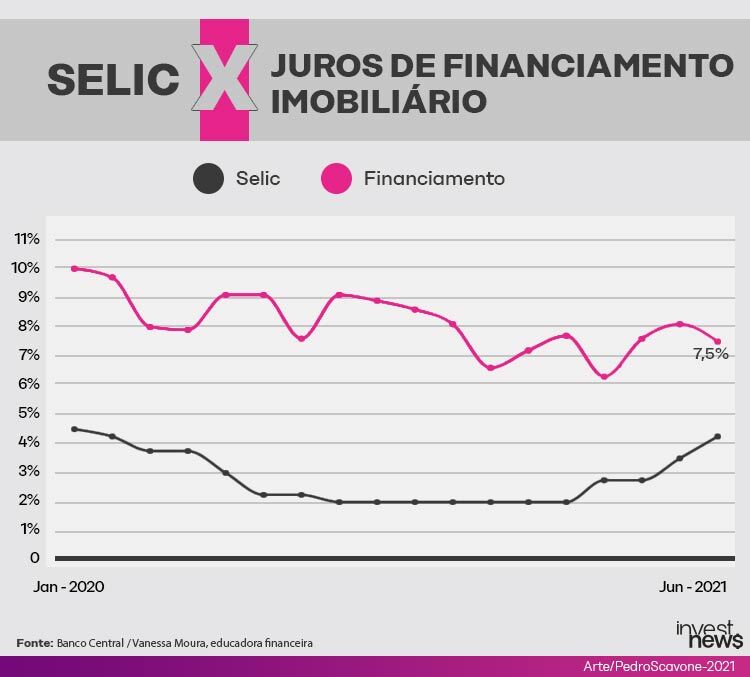

A taxa média de juros para financiamento imobiliário mais recente divulgada pelo Banco Central, de 7,5% ao ano, é de junho. Já o último aumento da Selic, de 4,25% para 5,25% ao ano, ocorreu em agosto. Veja abaixo quanto aumentou a taxa de juros para o financiamento imobiliário em cada banco após esta última elevação da Selic:

| BANCO | COMO ERA | COMO FICOU |

| Bradesco (TR) | a partir de 6,9 % ao ano + taxa referencial (TR) | a partir de 7,3 % ao ano + TR |

| Bradesco (poupança) | 3,95% ao ano + remuneração da poupança | 2,99% ao ano + remuneração da poupança |

| Itaú (poupança) | 3,95% ao ano + remuneração da poupança | 3,45% ao ano + remuneração da poupança |

| Itaú (TR) | a partir de 6,9% ao ano + TR | a partir de 7,3% ao ano + TR |

| Banco do Brasil | a partir de 6,29% ao ano + TR | a partir de 6,55% ao ano + TR |

| Santander | a partir de 6,99% ao ano + TR | a partir de 7,99% ao ano + TR |

| Caixa (poupança) | – | De 3,35% a 3,99% ao ano + remuneração da poupança |

| Caixa (TR) | – | 7,00% ao ano + TR e 8% ao ano + TR |

| Caixa (taxa fixa) | – | entre 8,25%e 9,75% ao ano |

| Caixa (IPCA) | – | IPCA + 3,55% a IPCA + 4,95% ao ano |

Mas o que esses números significam na prática? Moura calcula que um aumento nos juros de 7% para 11% ao ano elevaria o valor da parcela mensal de um financiamento imobiliário em 46%, considerado um financiamento com prazo de 30 anos.

“Por exemplo, um financiamento de R$ 100 mil significaria parcelas que sairiam de R$ 1.210 com os juros a 7%, para R$ 1.771 na taxa a 11%”, mostra a especialista. “Para financiamentos com prazos mais longos, como é o caso do crédito imobiliário, as mínimas mudanças nos juros têm um efeito enorme no valor final pago.”

Simulação: valor da parcela com juros mais altos

Veja abaixo uma simulação da mudança no valor da parcela do imóvel de acordo com a taxa de juros, considerando um financiamento imobiliário no valor de R$ 100 mil e prazo de 30 anos:

| Taxa de juros (ao ano) | Valor da parcela (média) |

| 7% | R$ 1.210 |

| 8% | R$ 1.331 |

| 9% | R$ 1.464 |

| 10% | R$ 1.610 |

| 11% | R$ 1.771 |

O financiamento imobiliário está mais difícil?

Para o consumidor que está com receio de mais aumentos dos juros para financiar seu apartamento ou sua casa própria, a recomendação é manter a atenção aos movimentos do mercado.

Por ser a taxa básica de juros da economia, a Selic norteia o custo do crédito em diversas modalidades. No entanto, os números mostram que os juros do financiamento imobiliário nem sempre acompanham o movimento da Selic de maneira direta e imediata. Por exemplo: a mínima mais recente da média da taxa de juros do financiamento imobiliário, de 6,3% ao ano, foi registrada em março – justamente o mês em que o BC iniciou o atual ciclo de alta da Selic. Veja abaixo:

Mas, além do impacto da Selic, os juros e valores do crédito imobiliário são influenciados pelas próprias condições do mercado. E, olhando para esse aspecto, Moura afirma que a tendência atual continua de dificuldades maiores para o comprador. “Por todo esse aquecimento do setor, mesmo que os juros permaneçam sem altas por mais alguns meses, pode ser que o apartamento desejado fique mais caro.”

Números da associação que representa as incorporadoras imobiliárias mostram por que a avaliação é de que o setor está aquecido. O indicador ABRAINC-Fipe aponta crescimento de 72% nos lançamentos e de 32% nas vendas de imóveis no trimestre móvel encerrado em maio. O presidente da associação, Luiz França, disse em nota que “a incorporação imobiliária vem demonstrando bom desempenho contínuo, em especial no segmento de médio e alto padrão”.

Comprar imóvel agora ou adiar?

Nesse cenário, Moura afirma que “os juros do crédito imobiliário ainda estão baratos e a tendência é que voltem a subir; a questão é só de quanto e quando”. Será, então, que é melhor adiar o financiamento e seguir no aluguel, por exemplo?

Apesar dos juros em tendência de alta, especialistas afirmam que as taxas para financiamento imobiliário devem seguir historicamente baixas, beneficiando o comprador.

“Os juros do financiamento imobiliário são considerados historicamente baixos quando comparados com os praticados em outras modalidades de crédito para pessoas físicas. A garantia do financiamento, representada pelo imóvel financiado, além de seguros que protegem a instituição financeira contra o risco de morte ou desemprego do devedor, explicam esse fato”, comenta Marcia Dessen, planejadora financeira e diretora da Planejar.

Ela não acredita que a alta dos juros seja, por si só, um motivo para o consumidor adiar a compra de um imóvel. “Embora os juros do financiamento imobiliário tenham subido um pouco em relação às praticadas anteriormente, esse fator, isoladamente, não impede nem determina que o projeto seja adiado. Se o valor de aquisição do imóvel for adequado, melhor para quem compra do que para quem vende, e se o valor da parcela cabe no orçamento familiar, é desnecessário adiar o projeto”, opina a especialista.

De maneira semelhante, Moura recomenda que “quem já estava com planos de compra da casa própria e tem condições de realizá-la agora deve acelerar as buscas para fechar negócio”. Mas ela ressalta que o momento pede muito cuidado: o consumidor deve estar “sempre fazendo contas, comparativos entre os bancos e planejamento financeiro para que um sonho não se torne pesadelo”.

Entendendo as taxas: quanto você vai pagar?

Para o consumidor que se sentir preparado e decidir seguir com os planos de financiamento, as especialistas recomendam atenção ao comparar as taxas, pois nem sempre os custos podem estar claros.

“A compra do imóvel financiado é um projeto de longo prazo (provavelmente o mais longo da vida), e deve ser planejada com muito cuidado, tanto em relação à escolha do imóvel quanto ao contrato de financiamento que viabiliza essa compra”, pontua Dessen.

Um dos exemplos é o tipo de linha de crédito. Grandes bancos como Bradesco e Itaú, por exemplo, aumentaram os juros da linha de financiamento imobiliário tradicional, que cobra um percentual fixo mais a chamada taxa referencial (a TR, calculada pelo BC e usada como referência para investimentos e contratos). Mas, ao mesmo tempo, esses bancos reduziram os juros da linha que cobra uma taxa fixa mais os rendimentos da poupança. Como saber qual é mais vantajosa?

“O consumidor deve ficar muito atento ao custo final do financiamento, especialmente nos contratos que combinam dois componentes, como uma taxa prefixada mais os juros da poupança. A redução dos juros em uma ponta está, normalmente, vinculada a um aumento dos juros na outra ponta”, alerta Dessen.

Ela explica que, “como os juros da poupança subiram em razão da elevação da Selic, a ponta prefixada da equação não precisa ser alta. A instituição financeira considera que ambas, em conjunto, remuneram adequadamente o risco de crédito”. A especialista exemplifica a explicação com o caso do Itaú:

- Alternativa A – taxa prefixada de 7,3% ao ano + TR (supondo a TR = zero)

- Alternativa B – taxa prefixada de 3,45% + rendimento da poupança. Poupança hoje rende 70% a Selic, que está em 5,25%. O resultado é de 3,675%, acumulando cerca de 7,25% ao ano.

Conclusão: o cálculo mostra que, apesar da linha de financiamento com rendimentos da poupança ter uma taxa fixa mais baixa, o valor final é semelhante ao da taxa de financiamento no modelo tradicional. “A ideia é que as cotações estejam em equilíbrio. Quanto uma ponta sobe, a outra cai, para buscar o equilíbrio entre as duas opções”, resume Dessen.

Como evitar surpresas ao financiar o imóvel

As especialistas ouvidas pelo InvestNews foram unânimes na recomendação de ter muito cuidado com linhas de crédito imobiliário que parecem ter taxas mais baixas, mas no final podem se tornar uma surpresa desagradável ao comprador.

Dessen recomenda que o consumidor opte por uma linha com uma taxa pré-estabelecida – ou seja, evitando elementos que podem variar no futuro e encarecer a compra acima do previsto. Nesse sentido, ela aponta como mais arriscada, por exemplo, a opção que inclui o rendimento da poupança no custo do crédito.

“Para o consumidor, ter um contrato tão longo e tão importante com uma ponta ‘solta’, com uma variável que ele não pode controlar, representa um risco muito elevado. A projeção do mercado é que a Selic esteja entre 7% e 7,5% em dezembro deste ano. O valor da parcela vai aumentar e o salário do devedor não será corrigido na mesma proporção. Problema à vista!”, diz Dessen.

“Minha recomendação como planejadora financeira é a de evitar contratos dessa modalidade e preferir contratos de taxa prefixada, eliminando surpresas desagradáveis ao longo do tempo e permitindo que o pagamento desse contrato possa ser planejado de fato, conhecendo o valor da parcela que deve ser paga mensalmente. Embora exista a ponta da TR ‘solta’, representa um risco muito menor”, finaliza a planejadora.

Moura concorda que, “considerando que são contratos de 30 anos e um cenário econômico de instabilidade”, ter uma parte dos juros composta por um indicador variável como o rendimento da poupança “é um risco a ser analisado”. “À medida em que os juros forem aumentando, a remuneração da poupança vai acompanhar o movimento e, consequentemente, o valor do financiamento imobiliário pode subir.”

Veja também

- Comprar ou alugar imóvel? Veja como avaliar qual opção vale mais a pena

- Que tipo de imóvel dá mais retorno no aluguel?

- Planejamento financeiro: o passo a passo de como criar um do zero

- Carteira de investimentos: saiba como montar uma do zero

- Quanto rende R$ 1 milhão na poupança? Veja comparações

- Selic em 5,25%: quanto rendem as aplicações de renda fixa e onde investir agora