A chegada de novos produtos demonstra que os bancos estão mais competitivos em um mercado dominado há décadas pela Caixa Econômica Federal. A tendência, vista como positiva para o consumidor, reflete o novo cenário de juros baixos do país. Ela tornou o financiamento de imóveis, de um lado, mais acessível para quem contrata e, de outro, mais estratégico para os bancos, pelo potencial de fidelizar clientes no longo prazo e oferecer menos risco de inadimplência.

O efeito está no volume do crédito imobiliário, que apesar de ter atravessado a pandemia da covid-19, cresceu 34% no acumulado do ano entre janeiro e julho, para R$ 54,17 bilhões, em comparação ao mesmo período do ano passado, segundo dados da Abecip (Associação Brasileira das Entidades de Crédito Imobiliário e Poupança).

MAIS: Preço dos imóveis tem maior alta em mais de 5 anos

Bruno Gama, presidente da plataforma Credihome, considera a nova linha indexada à poupança como positiva, ao trazer um custo final abaixo dos concorrentes no curto prazo. “Traz um oxigênio para um mercado que quase não teve inovação nos últimos anos”, observa. “Anos atrás era quase o mesmo produto e mesma taxa para todo mundo”, complementa Gama.

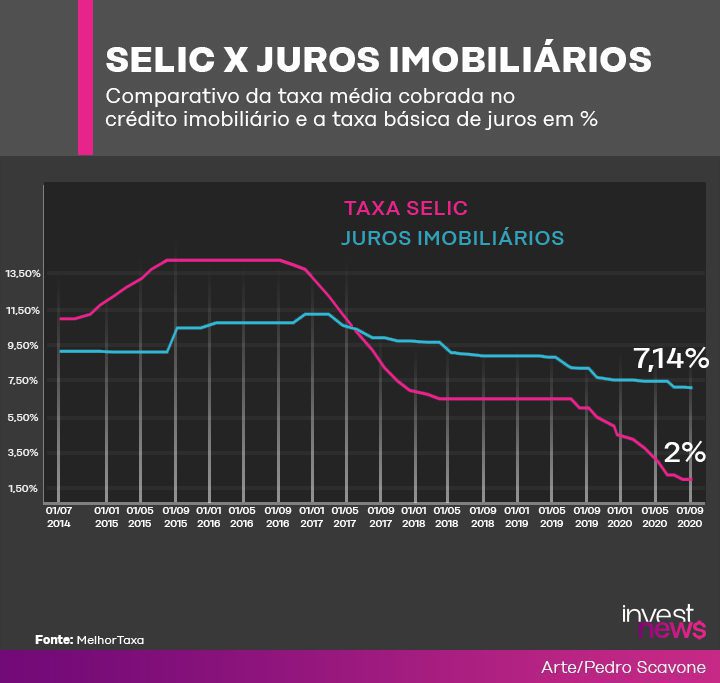

Segundo um levantamento do comparador MelhorTaxa, a média dos juros cobrados pelos bancos no financiamento de imóveis é de 7,14% ao ano em setembro deste ano. Cinco anos atrás, quando os juros estavam na casa de dois dígitos, esta média era bem maior, de 10,49% ao ano.

Mais opções no ‘cardápio’

A nova linha do Itaú para pessoas físicas oferece uma taxa fixa de 3,99% ao ano, mais uma variável indexada ao rendimento da poupança, que hoje corresponde a 70% da taxa Selic mais a TR (taxa referencial), que atualmente está zerada. A caderneta remunera hoje o investidor em 1,4% ao ano. Dessa forma, o custo da linha (sem contar despesas adicionais com seguros e taxas, o chamado CET) soma hoje de 5,39% ao ano. Mas como a poupança tende a variar ao longo do tempo, esta taxa não é fixa: por isso ela é chamada de pós-fixada.

A Caixa foi a primeira a oferecer uma modalidade corrigida não pela tradicional TR, mas pela inflação. Hoje, o banco cobra uma taxa fixa entre 2,95% ao ano e 4,95% ao ano, mais a variação dos preços medida pelo IPCA (Índice de Preços ao Consumidor Amplo). Outra opção é o crédito prefixado, que varia entre 8% ao ano e 9,75% ao ano. Esta alternativa, apesar de mais cara no momento da celebração do contrato, não sofre correções e permite saber quanto o mutuário vai pagar ao final do contrato. Com isso, são quatro alternativas disponíveis hoje no mercado:

| Linha de crédito imobiliário | Como funciona | Qual banco oferece |

| Taxa fixa + TR | Correção pela taxa referencial, atrelada à Selic (hoje zerada) | Caixa, Bradesco, Itaú, Santander e BB |

| Taxa fixa + IPCA | Correção pela inflação oficial | Caixa |

| Taxa fixa + poupança | Correção hoje em 70% da Selic mais a TR | Itaú |

| Crédito prefixado | Taxa fixa, sem correção monetária | Caixa |

IPCA ou inflação? Eis a questão

Rafael Sasso, cofundador da MelhorTaxa, aponta sutis diferenças entre as linhas atreladas à inflação e à caderneta. Enquanto a modalidade que segue a poupança tem um limitador, a do IPCA não tem limites para flutuar. Explicando melhor: a poupança tem um retorno limite de 6,14% ao ano caso a Selic venha a disparar no longo prazo (quando a taxa básica ultrapassa 8,5% ao ano). Nunca ficará acima disso. Já a inflação não tem teto. “No prazo mais curto, o IPCA pode fazer mais sentido. Ele pode variar mais rapidamente, já pela poupança há um pouco mais de visibilidade”, afirma Sasso.

Segundo o professor de finanças do Insper, Michael Viriato, via de regra as linhas corrigidas pela poupança e pelo IPCA são muito parecidas e dificilmente se manterão estáveis no longo prazo. Isso porque, diante das incertezas com o cenário econômico, estes indexadores costumam variar na mesma direção, seguindo geralmente o comportamento da taxa Selic.

Viriato lembra que, apesar de serem inicialmente mais baratas que o crédito prefixado, ambas linhas representam um risco maior para quem não tiver uma margem no orçamento para pagar as prestações futuramente, por serem pós-fixadas. Outro ponto é que, mesmo que mais vantajosas no curto prazo, é sempre mais comum que o mutuário contrate linhas de prazos mais longos, ultrapassando 30 anos.

Por esse motivo, quanto maior o prazo, maior o risco de uma correção no custo do financiamento imobiliário. “É questão de preferência de risco. O mutuário que faz um empréstimo de longuíssimo prazo e quer saber exatamente quanto vai pagar deve optar pela taxa prefixada”, exemplifica Viriato.

Portanto, não são as linhas mais indicadas para quem deseja um planejamento muito específico no longo prazo. “O cliente com capacidade de amortizar o financiamento no médio prazo e que tenha alguma capacidade financeira pode quitar o contrato caso venha a ter um custo muito alto”, aponta Gama, da Credhome.

Quando o crédito prefixado é melhor?

O que diferencia o crédito prefixado do pós-fixado é a previsibilidade. “Se você não está tão apertado para pagar a parcela pode fazer mais sentido optar pela correção do IPCA ou poupança”, acredita Sasso, da MelhorTaxa, admitindo a hipótese de o mutuário quitar o financiamento antes do prazo.

Já no crédito prefixado, caso as taxas de juros voltem a subir, o mutuário travou uma taxa que pode ficar até mais baixa que os juros da economia. E considerando uma hipótese menos provável, de que a taxa Selic caia ainda mais que os 2% atuais, o consumidor ainda poderia lançar mão da portabilidade de crédito, que permite migrar o financiamento para outro banco.

“O prefixado hoje parece mais alto porque o banco precisa travar um custo de modo que não saia perdendo nos anos seguintes, se os juros voltarem a subir muito. Ele já embute sua previsão na taxa atual”, explica o professor do Insper. Por essa razão, acrescenta o professor, as linhas do mercado acabam se igualando e a diferença é a disposição do consumidor ao risco.

SIMULAÇÕES DA CASA PRÓPRIA

Considerando diferentes cenários para a inflação e a Selic (com a hipótese fictícia de que elas ficariam inalteradas no longo prazo), veja a diferença no custo final das linhas de financiamento imobiliário nesta simulação fornecida pelo professor Michael Viriato, do Insper. É importante frisar que tanto as linhas da poupança quanto do IPCA provavelmente sofreriam oscilações ao longo do financiamento.

O cálculo considera um imóvel financiado no valor de R$ 500 mil pelo prazo de 30 anos e pela tabela SAC (prestações decrescentes). Veja algumas conclusões:

- A diferença no custo final de um financiamento pela inflação atual (previsão de 1,94% ao ano em 2020) e uma inflação de 6% ao ano é de R$ 295.388,54.

- Na simulação da linha corrigida pela poupança, a diferença entre o total pago quando se compara a rentabilidade atual e o teto da caderneta (6,14% ao ano) é de R$ 345.775,42.

CORREÇÃO PELO IPCA

- EXEMPLO 1: Inflação de 1,94% em 2020***

- Taxa fixa: 2,95% ao ano*

- Prestação inicial: 3.404,92

- Prestação final: 1.394,49

- Valor total: R$ 863.893,64

- EXEMPLO 2: Inflação de 4% ao ano

- Taxa fixa: 2,95% ao ano*

- Prestação inicial: R$ 4.242,58

- Prestação final: R$ 1.396,82

- Valor total: R$ 1.015.091,84

- EXEMPLO 3: Inflação de 6% ao ano

- Taxa fixa: 2,95% ao ano*

- Prestação inicial: R$ 5.041,42

- Prestação final: R$ 1.399,03

- Valor total: R$ 1.159.282,18

CORREÇÃO PELA POUPANÇA

- EXEMPLO 1: poupança em 1,40% ao ano

- Taxa fixa: 3,99% ao ano**

- Prestação inicial: R$ 3.603,26

- Prestação final: R$ 1.395,04

- Valor total: R$ 899.693,15

- EXEMPLO 2: poupança em 3% ao ano

- Taxa fixa: 3,99% ao ano**

- Prestação inicial: R$ 4.258,90

- Prestação final: R$ 1.396,86

- Valor total: R$ 1.018.037,19

- EXEMPLO 3: poupança em 6,14% ao ano

- Taxa fixa: 3,99% ao ano**

- Prestação inicial: R$ 5.618,91

- Prestação final: R$ 1.400,36

- Valor total: R$ 1.245.468,57

CRÉDITO PREFIXADO

- EXEMPLO: Taxa fixa atual de 8% ao ano

- Prestação inicial: R$ 4.605,90

- Prestação final: R$ 1.397,83

- Valor total: R$ 1.080.671,22

*Taxa da nova linha oferecida pelo Itaú

**Taxa mínima oferecida pela Caixa

***IPCA para 2020 (14/09/2020)