Em resposta ao InvestNews, Aline Maciel, gerente da Serasa, explica o que é inadimplência, fala sobre o cenário atual e quantos brasileiros estavam endividados em 2023, aponta as causas da inadimplência no Brasil e dá dicas sobre como sair dela; confira.

Como está a inadimplência no Brasil em 2023?

De janeiro a maio de 2023, o número de inadimplentes cresceu, após desaceleração no final do ano passado. No entanto, a partir de março, esse aumento desacelerou gradativamente até chegar à esperada queda em junho.

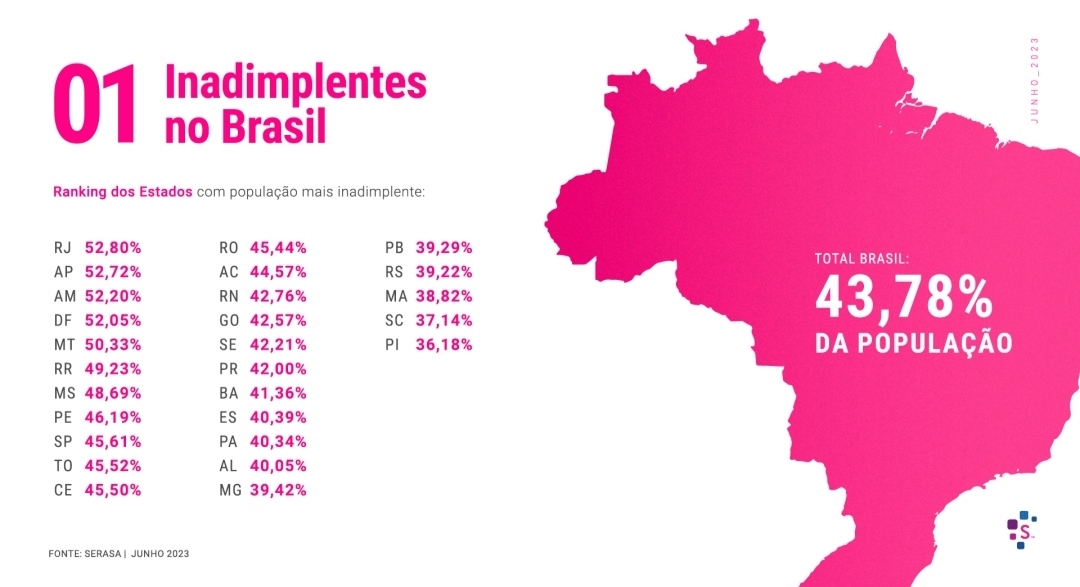

Segundo o levantamento do Mapa da Inadimplência no Brasil de junho de 2023, feito pela Serasa, o país contava com 71,45 milhões de brasileiros nesta situação, cerca de 43,78% da população. Foi a primeira queda do ano, de 0,63%, o equivalente a menos 450 mil brasileiros endividados.

Ainda segundo o estudo, há hoje 262,8 milhões de dívidas acumuladas dos inadimplentes no país, um total de R$ 346,3 bilhões. O valor médio da dívida por pessoa era de R$ 4.846,15.

“O número total de dívidas também caiu, passando de 264,5 milhões (maio) para 262,8 milhões (junho), uma queda de -0,62%. Já o valor total de dívidas no mês passado ficou em R$ 346,3 bilhões, com um valor médio de dívidas por pessoa de R$ 4.846,15”.

ALINE MACIEL, GERENTE DA SERASA.

“Apesar do cenário econômico ainda desfavorável, com inflação e juros altos, a primeira queda na inadimplência do ano representa um dado significativo e que pode sinalizar melhoras na saúde financeira dos consumidores”, complementa.

Desenrola Brasil e emprego

Além disso, é importante ressaltar o momento de amplo debate nacional sobre o combate ao endividamento, por meio do Programa Desenrola Brasil, do Governo Federal, em que os brasileiros passam a se preocupar ainda mais com a saúde financeira, ressalta Maciel.

Fora isso, a taxa de desemprego recuou para 8% no trimestre encerrado em junho, segundo dados da Pesquisa Nacional por Amostra de Domicílios (PNAD) Contínua, divulgada pelo Instituto Brasileiro de Geografia e Estatística (IBGE), o menor resultado para o período desde 2014, o que pode ter contribuído para a melhora da saúde financeira da população.

A taxa teve uma redução de 0,8 ponto percentual em relação ao trimestre anterior (de janeiro a março).

O que causa a inadimplência no Brasil?

Maciel diz que são várias as causas que podem levar o consumidor à inadimplência, no entanto, analisa como o cenário do país afeta a população hoje.

“Ao analisarmos a situação econômica atual, podemos considerar importantes fatores para o endividamento: a inflação, o desemprego, a carência de educação financeira e a falta de planejamento financeiro das famílias”.

ALINE MACIEL, GERENTE DA SERASA.

De acordo com o levantamento realizado em abril pela CNDL (Confederação Nacional de Dirigentes Lojistas) e pelo SPC Brasil (Serviço de Proteção ao Crédito) em parceria com a Offerwise Pesquisas em abril, algumas das principais causas da inadimplência no Brasil eram:

- Diminuição da renda (18%)

- Imprevistos como problemas de saúde, morte, manutenção da casa ou do carro (17%) Perda do emprego ou tiveram alguém da família que ficou desempregado (14%)

- Alta dos preços (13%); e

- Falta de controle financeiro (12%)

Segundo o estudo, “25% dos entrevistados admitem que realizaram, no trimestre anterior à pesquisa, alguma compra que sabiam que não conseguiriam pagar; 54% alguma compra que sabiam que seria difícil de pagar; e 41% fizeram compras sem considerar se conseguiriam ou não pagar”.

Como avaliou no documento o presidente da CNDL, José César da Costa, apesar de o cenário econômico estar afetando a vida financeira dos brasileiros, “boa parte da inadimplência é reflexo de uma falta de conscientização em controlar o quanto se ganha e se gasta, assim como dos impulsos de compra, provocando esse desequilíbrio no orçamento”.

Quais os riscos e consequências da inadimplência?

As consequências da inadimplência são muitas. A principal delas é a negativação do nome.

“Ter o nome negativado significa que uma dívida não foi paga e o credor solicitou a inclusão do nome e do CPF nos birôs de crédito, como a Serasa. Essa é uma consequência aos consumidores que não cumprem com o pagamento de suas dívidas ou quando há o atraso de contas, como: água, aluguel, internet, telefone, cartão de crédito, financiamento, entre outras”.

ALINE MACIEL, GERENTE DA SERASA.

A inscrição no cadastro de inadimplentes deve ser informada ao consumidor e não é automática, o que significa que o credor deve realizar o procedimento junto ao órgão de restrição de crédito, alerta a especialista. “O prazo entre a notificação do órgão e a negativação varia de acordo com cada estado”, complementa.

Entre essas consequências, também está a decisão do STF (Supremo Tribunal Federal) sobre inadimplentes e a possibilidade da apreensão de documentos. Em fevereiro de 2023, o STF determinou que o inadimplente pode perder a CNH (Carteira Nacional de Habilitação) e o passaporte.

Além disso, segundo a Agência Senado, também é constitucional proibir a participação dessas pessoas em concursos públicos e licitações. No entanto, pela decisão, dívidas alimentares estão livres da apreensão dos documentos mencionados, além de débitos de motoristas profissionais.

Apesar da medida, a retenção não ocorre de maneira automática. Para isso, é necessário um processo judicial.

Maciel aponta que estar inadimplente traz consequências importantes para saúde financeira do consumidor, como:

- Dificuldade em conseguir crédito, que está entre os principais efeitos. Isso inclui, por exemplo, fazer um crediário em uma loja, solicitar cartão de crédito ou aumento de limite de crédito ao banco, realizar financiamentos, empréstimos, entre outros.

- Pontuação de crédito pode cair, ou seja, há interferência no Serasa Score, que funciona como um termômetro para indicar ao mercado a probabilidade de o consumidor pagar as contas em dia.

- Perder negócios: no caso de trabalhadores autônomos, que emitem notas fiscais a partir do CPF, é importante lembrar que clientes em potencial podem conhecer a situação do seu nome a partir da consulta ao CPF de terceiros. A consulta indica se a pessoa está negativada, e essa informação pode ter impacto negativo na decisão do cliente antes de fechar negócio.

- Não ser aprovado em cargos públicos: alguns editais de concursos para serviços públicos determinam que uma pessoa inadimplente não pode assumir determinados cargos. Isso ocorre especialmente em instituições financeiras. Há casos de concursados que conseguiram na justiça o direito ao cargo, mas esse processo pode ser desgastante.

O que é inadimplência?

Inadimplência é o termo usado quando o consumidor, pessoa física ou jurídica, em determinada situação, não é capaz de pagar suas dívidas. Estar inadimplente, não é, necessariamente, sinônimo de estar com o “nome sujo”

A inadimplência significa a não capacidade de honrar uma obrigação financeira, o que pode gerar a negativação do nome do consumidor. Exemplo: a fatura de seu cartão de crédito venceu e você não fez o pagamento. Isso já é considerado inadimplência.

Independente de qual seja a instituição para quem o consumidor deve, houve atraso do pagamento, ele está inadimplente.

Quando é considerado inadimplência?

Inadimplente é aquele que não é capaz de pagar suas dívidas. A partir do primeiro boleto não pago, você já é considerado inadimplente.

Ao contrário do que muitos podem pensar, a inadimplência não está necessariamente ligada à negativação do nome do consumidor. Isso porque leva um certo tempo, de acordo com cada instituição, para o consumidor ser incluído nos principais birôs de crédito (instituições como SPC – Serviço de proteção ao crédito e Serasa, que reúnem dados e informações sobre o histórico financeiro de cada brasileiro).

Ter o “nome sujo”, registrado nos principais birôs de crédito, é uma consequência da inadimplência.

Quais os estados mais inadimplentes do Brasil?

Reprodução Mapa da Inadimplência no Brasil/ Fonte: Serasa

Segundo o estudo da Serasa, o estado do Rio de Janeiro é o mais inadimplente do Brasil, seguido por Amapá, Amazonas, Distrito Federal, Mato Grosso e Roraima.

Como sair da inadimplência

Maciel alerta que, para reverter a situação, é importante estabelecer um planejamento financeiro com foco em renegociar as dívidas já existentes e evitar pendências futuras.

A gerente da Serasa recomenda que o consumidor estabeleça a organização de suas finanças, colocando seus gastos na balança. Confira algumas dicas dadas pela instituição a pedido do InvestNews:

- Faça uma planilha ou anote em um caderninho todos os gastos para ter uma visibilidade maior do orçamento.

- Crie um fluxo de caixa com o dinheiro que entra por mês e separe por finalidade cada parte desse valor (contas fixas, lazer, educação etc). Na falta de um fluxo de caixa consistente, avalie quais gastos podem ser cortados do orçamento.

- Organize as contas por prioridade. As que tiverem juros mais altos, como cartões de crédito, por exemplo, devem ser pagas primeiro.

- Após entender qual valor você poderá dispor mensalmente para pagar suas contas, verifique nas instituições financeiras se você possui linhas de crédito com juros menores.

- No caso de acordo parcelado, lembre-se de pagar em dia todas as parcelas para evitar que o nome fique sujo novamente.

Aline Maciel ainda comenta sobre o Serasa Limpa Nome, que é uma oportunidade oferecida pela Serasa para auxiliar neste processo, já que se configura como a maior plataforma de renegociação do país.

A consulta gratuita de dívidas e acordos pode ser feita nos canais oficiais da Serasa. São eles:

- Site

- App Serasa no Google Play e App Store

- WhatsApp (11) 99575–2096

Quer organizar as finanças? Confira: