Com quase 80 anos de história, a Irani é uma autêntica small cap, com valor de mercado de R$ 1,3 bilhão. Os especialistas de mercado já apostam suas fichas que a companhia dobre de valor nos próximos 2 ou 3 anos. “Para quem tiver paciência, esta é uma oportunidade de negócio super resiliente que pode dobrar facilmente de tamanho no médio e longo prazo”, aponta Henrique Florentino, analista da Empiricus.

Este crescimento exponencial faz dela também uma alternativa interessante de diversificação. Foi o que levou Murilo Breder, analista de ações da Easynvest, a inserir a companhia em sua carteira recomendada de small caps no mês de janeiro. “Com o mercado dando importância aos critérios ESG, a Irani, que atua em um business carbono neutro por natureza e prioriza o uso do papel frente ao plástico, surge como uma alternativa unânime”, aponta em relatório.

Por este motivo, o Investnews levantou as vantagens e desvantagens em investir nesta companhia, na nova série de “Small caps”.

O setor

Breder explica que, para investir em Irani, primeiro é preciso entender qual é o segmento no qual a companhia atua. Para isso, é importante separar os conceitos de papel e celulose.

Segundo o analista, a celulose – componente básico dos tecidos vegetais- seria a árvore desmanchada que vai ser transformada em papel na sequência. “Isso é 100% commodity, não importa a origem”, diz.

Esta matéria-prima é exportada por companhias como Suzano e Klabin, o que faz delas mais dependentes da comoditização e do câmbio.

Já o papel pode ser dividido em três sub-segmentos, aponta Breder:

- Tissue: utiliza celulose de fibra curta, menos resistente, para fazer papel higiênico, guardanapo e papel toalha. A principal oportunidade de crescimento está no processo de urbanização da China e Índia.

- Papel para embalagem: utiliza celulose de fibra longa e serve para a produção de caixas de papelão, papel para sacos como os usados no delivery de comida ou na venda de cimentos. Representa 50% do mercado de embalagem mundial e brasileiro.

- Papel para ler e escrever: Foi o segmento mais afetado nos últimos anos frente ao avanço da digitalização.

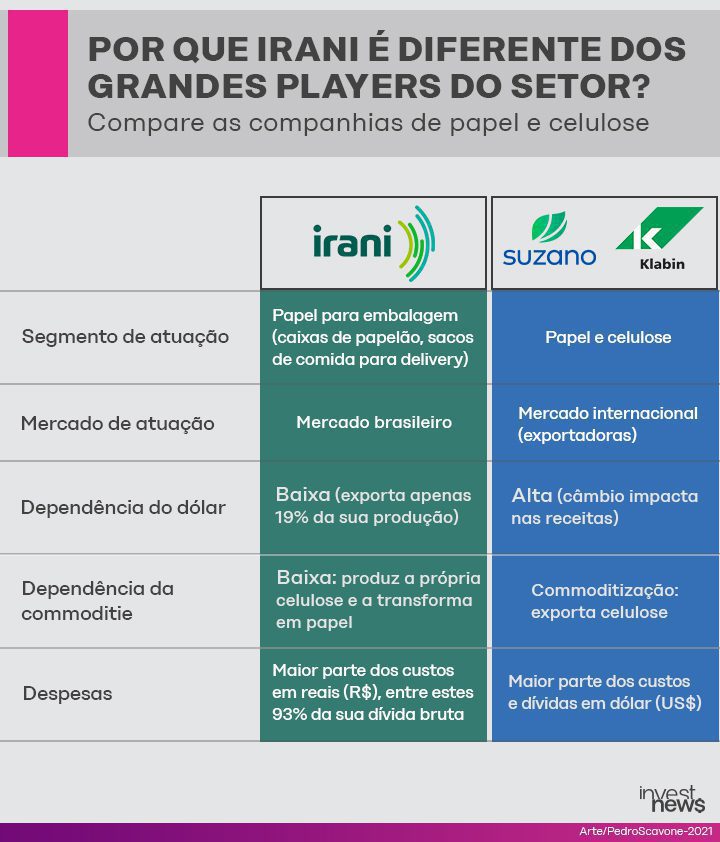

A Irani integra o segmento de papel para embalagem, sendo a terceira maior produtora do Brasil, com 300 mil toneladas deste tipo de papel por ano. Sua receita líquida se divide em 53% fabricação de papel ondulado (papelão) e 39% de outras embalagens.

Quando comparada com os grandes players do setor de papel e celulose, Klabin e Suzano, Breder encontra três diferenciais bastante representativos.

A primeira é que a Irani é mais voltada ao mercado local, isso porque ela exporta apenas 19% da sua produção. Em consequência, a exposição ao câmbio, com forte oscilação do dólar, é menor.

Segundo Florentino, da Empiricus, isso deixaria a companhia ainda mais competitiva porque Klabin e Suzano não fazem o preço do mercado internacional e sim são ajustadas suas circunstâncias. “Quem investe em Irani não está exposto a fatores exógenos, como o ciclo das commodities ou o dólar”, defende. Então, mesmo no período mais estressante da celulose, em 2019, a companhia andou.

A segunda é que se trata de uma companhia integrada, produz a própria celulose e a transforma em papel. Isso por meio das suas florestas de pinus localizadas em Santa Catarina e Rio Grande do Sul. Desta forma a Irani não exporta celulose e sim reaproveita 100% desta na sua produção.

Além disso, ela é forte no processo da reciclagem. “A companhia utiliza cerca de 70% de fibras recicladas em sua produção, feitas com uma matéria prima chamada de aparas”, afirma Florentino.

E por ser uma companhia focada no mercado brasileiro, a maior parte dos seus custos é em reais, por exemplo, 93% da sua dívida bruta.

A velha Irani

Listada na bolsa de valores desde 1977, a Irani teve que se reestruturar operacional e estrategicamente para se tornar a primeira empresa de embalagens a entrar no Novo Mercado.

Antes, a companhia se caracterizava por ter um endividamento elevado, fruto de aquisições mal planejadas. Em outubro de 2013, a companhia incorporou a Indústria de Papel e Papelão São Roberto, que embora importante tinha dívidas na ordem de R$ 135 milhões. “A Irani achava que com a união de sinergias com a São Roberto cresceria bastante em termos de receita. Mas em 2013 e 2014 o Brasil não vivia um bom momento, as sinergias não aconteceram, deixando mais dívidas para a companhia”, explica Florentino.

Em 2017, o endividamento da companhia alcançou seu patamar máximo de 4,4 vezes o ebitda.

Foi a partir de 2016 que a Irani começou a organizar a casa, em um processo de desalavancagem, que concluiu em 2019 com o fechamento da planta de papel na Vila Maria, São Paulo, pela ausência de resultados satisfatórios. A companhia também vendeu algumas das suas florestas.

Outro conflito que a Irani enfrentava era o baixo número de ações circulando no mercado secundário (free float) e o poder concentrado no grupo controlador Habitasul – que no passado detinha 88,5% de participação da empresa. “Com poucos papéis em circulação, a liquidez das ações era muito baixa”, reforça Florentino.

Uma nova empresa

Foi a partir de 2019 que nasceu uma nova Irani, fruto de um processo de desinvestimentos e reestruturação de dívida da companhia. “A nova Irani que vemos hoje é uma companhia mais leve, com sua dívida reestruturada, sua gestão organizada por consultorias estratégicas e sistemas integrados”, afirma Breder.

A mudança começava a se esboçar até 2018, quando a Irani procurou consultorias como a Falconi, Ernst & Young , Seta, entre outras para realizar projetos com foco na melhoria de gestão, redução de custos, aumento de produtividade e migração de riscos.

Nos últimos dois anos, foram quatro os principais acontecimentos que consolidaram a nova Irani:

- Desinvestimentos de R$ 133 milhões: com a venda de terras e florestas (R$ 92 milhões) e a venda do terreno de Vila Maria (R$ 41 milhões)

- Reestruturação da dívida: a companhia fez uma emissão de Debêntures Verdes (Green Bonds) de R$ 505 milhões para investir e pagar as suas pendências.

- Re-IPO: em julho de 2020 a Irani fez um follow-on (oferta subsequente), para aumentar o número de ações negociadas no mercado. A companhia emitiu 90 milhões de ações ordinárias, reduzindo a participação do seu controlador Habitasul para 57,4%. Já o free float subiu para 41,6%, aumentando a liquidez das ações.

- Novo Mercado: Em dezembro de 2020, a Irani concluiu a migração de suas ações para o Novo Mercado da B3, nível mais elevado de governança corporativa, convertendo os papeis preferenciais (PN) para ordinários (ON). A companhia se tornou a pioneira do segmento de embalagens e papel a fazer esta mudança.

Com os R$ 405 milhões captados no seu Re-IPO, Breder aponta que a companhia reduziu a sua alavancagem para o patamar de 1,1x dívida líquida/ebitda no terceiro trimestre de 2020. Com a casa finalmente em ordem, a Irani abriu as porteiras para um novo ciclo de crescimento nos próximos anos.

Nas mãos da Gaia

Após a reestruturação, a companhia agora está focada no crescimento e expansão de novos projetos. Foi para isso que criou a Plataforma Gaia, uma espécie de portfólio onde a Irani reúne todos os seus planos para este novo ciclo, que deve durar até 2023. Pautado fortemente nos princípios ESG (econômico, social e ambiental) e com um investimento de R$ 743 milhões.

São cinco os projetos que fazem parte da companhia e podem garantir que dobre de valor nos próximos três anos:

- Instalação de uma caldeira de recuperação: criando um sistema de co-geração de energia, o licor negro extraído da celulose passa a ser uma fonte de energia para a fábrica de papel. A produção de celulose aumenta em 29% e a geração de energia própria em 56% a unidade.

- A expansão da planta de embalagem em Santa Catarina: modernizando equipamentos, se espera um incremento na produção de chapas e papelão ondulado em 53%.

- A reforma da principal máquina de papel em SC: garantindo um aumento na produção de papel de 30%

- Repotenciação das usinas Cristo Rei e São Luiz: a primeira permitirá um crescimento de 84% na geração de energia da usina Cristo Rei, um passo importante para a Irani ser uma empresa autossustentável em energia renovável. E um salto de 233% para São Luiz.

- Nova planta de embalagem em Minas Gerais: para substituir a demanda da sede que foi fechada em Vila Maria, São Paulo.

Segundo Florentino, a Irani ganhou tração a partir do seu Re-IPO em julho de 2020 e pela capacidade da companhia gerir seus recursos. A projeção da Empiricus é que a empresa eleve sua geração de caixa em 60% até 2023, colocando-a em um novo patamar que pode também impulsionar o valor das ações. “Estes projetos devem ser concluídos até 2023, o que comprova o potencial de dobrar em valor nos próximos anos”, avalia.

Outra vantagem competitiva observada pelos especialistas é a nova onda ESG nos investimentos, com a qual a Irani tem mostrado uma preocupação verdadeira com os pilares de sustentabilidade e governança. Segundo Breder, da Easynvest, o modelo de negócios já é sustentável: uma empresa de carbono zero por definição. “A companhia planta árvore, transforma em papel e planta novamente. Sem contar que seu processo de reciclagem é até de 7 vezes”, explica.

Ele reforça que há 14 anos, antes do boom do ESG surgir, a Irani já produzia relatório de sustentabilidade e que a empresa tem uma reputação elevada, sem nada que possa preocupar o investidor.

A nível de governança, mesmo o grupo Habitasul mantendo mais de 50% do controle da companhia, Florentino destaca que a gestão da Irani é bastante profissional, com um CEO e CFO com trajetórias no mercado. Ele destaca que emissão de novas ações diluindo o poder do controlador fortaleceu essa confiança para o investidor minoritário.

O que avaliar na hora de investir?

Com todo esse histórico citado na reportagem, Breder conclui que a Irani é uma companhia boa, barata e menos dependente do câmbio.

Entre as suas vantagens, ele cita o fato de ser um ativo para diversificar a carteira. Como a Irani está focada no mercado doméstico, a maioria das commodities depende da retomada da China, no caso da companhia a dependência é maior da recuperação economia brasileira.

Por ter uma influência menor do dólar, experimenta menos oscilações que as concorrentes Suzano e Klabin, grandes players do setor. Em contrapartida, também valoriza menos quando as exportadoras se beneficiam da disparada da moeda americana.

Outro benefício de investir em Irani é que a empresa ainda é desconhecida no mercado e acabou de passar por um processo de transformação, isso a torna mais barata do que outras companhias de papel e celulose.

Segundo relatório da Diana Stuhlberger, analista da Eleven Financial, por ser uma companhia relativamente pequena, a Irani possui um potencial de crescimento maior do que seus pares.

“A Irani negocia hoje apenas a 5,7x o ebitda, enquanto Klabin e Suzano negociam a 9,9x e 11,2 vezes. Se a companhia entregar o crescimento esperado, o desconto pode diminuir”, aponta Breder que estabelece como um preço justo para RANI3, R$ 7 por ação.

Para a Eleven Financial a recomendação é de compra, com preço-alvo de R$ 8.

Ainda entre as vantagens, Florentino da Empiricus destaca a resiliência e previsibilidade do setor. Segundo o analista, nos últimos anos e mesmo na recessão econômica, o mercado de embalagens de papelão cresceu entre 2% e 5% ao ano.

Com forte crescimento do e-commerce e o setor de alimentos serão necessárias mais embalagens para entrega de produtos.

Já entre as desvantagens, Breder alerta o investidor sobre a necessidade do mercado enxergar o valor da companhia. Além da dependência da recuperação do PIB brasileiro, do qual a Irani é dependente. “Por ser uma companhia de menor porte não tem o histórico de Suzano e Klabin, e tem mais volatilidade, o ativo é recomendado para investidores com apetite de risco”, aconselha.

Florentino também destaca que a companhia não vai fazer parte do boom das commodities, e que o investidor não deve se estranhar se os pares subirem e a ação ficar um pouco barata. Para quem tiver paciência, será possível colher os frutos nos próximos três anos.