Finanças

Kepler Weber: a small cap conhecida como o celeiro do Brasil

Com déficit entre produção e armazenagem de grãos no Brasil, companhia tem sólidas oportunidades, segundo analistas.

Parte do desafio de garantir a segurança alimentar das futuras gerações passa pela capacidade das nações de armazenar e estocar a sua produção agrícola. Esta demanda se traduz em oportunidade para uma companhia brasileira listada na B3, a Kepler Weber (KEPL3), apontada por analistas como o “celeiro” do Brasil.

Integrante do agronegócio, um dos setores com melhor desempenho no PIB brasileiro, a Kepler é vista como uma alternativa de exposição ao setor, mas sem o risco climático ou de preços que ele oferece.

Desde 1925, ela cuida da pós-colheita, com atividades que englobam o armazenamento e secagem de grãos, construção de silos, serviço de manutenção e movimentação em granéis.

Esta matéria faz parte da série Small Caps InvestNews, que a cada quarta-feira vai trazer um panorama sobre as ações de empresas com grande potencial de valorização na B3. Veja abaixo o cronograma das publicações:

- 07/04 – CSU Cardsystem (CARD3): a small cap que ganhou fama de ‘tesouro ignorado’ na bolsa

- 14/04 – Aura Minerals (AURA33): 1ª mineradora de ouro na B3 é apontada como refúgio na crise

- 21/04 – Kepler Weber (KEPL3)

- 28/04 – Brasil Agro (AGRO3)

- 05/05 – Wiz Soluções (WIZS3)

Além da crise econômica, a fome avançou de forma sigilosa na pandemia. Não fosse pela produção agrícola da América Latina e Caribe, provavelmente haveria uma crise alimentar global.

Segundo a Organização das Nações Unidas para Alimentação e Agricultura (FAO), estas regiões são os pilares de segurança alimentar do mundo, com 14% da produção. Espera-se que, até 2050, seja possível ter sistemas agroalimentares para alimentar 10 bilhões de pessoas.

Para Werner Roger, gestor da Trígono Capital, um país só pode ser considerado desenvolvido se tiver a capacidade de estocar pelo menos 1 ano da sua produção agrícola.

No Brasil, ele explica que essa realidade vem piorando ao longo dos anos. Segundo Roger, até 2009 nosso país produzia em média 135 milhões de toneladas de grãos e tinha a capacidade de armazenar 131 milhões de toneladas. A diferença entre a produção e armazenagem era muito próxima.

Mas na última década essa brecha aumentou. Em 2021, a estimativa da safra brasileira de grãos deve totalizar 253,2 milhões de toneladas, um recorde histórico desde 1975, por causa do incremento na produção de soja e milho.

Roger aponta que a capacidade de armazenagem atual do Brasil é de 175 milhões de toneladas. “O déficit pode chegar aos 90 milhões de toneladas”, defende.

A brecha entre produção e armazenagem aumentou nos últimos anos em decorrência de outro problema: o baixo crescimento de silos (construções que armazenam e conservam grãos). Roger destaca que para cada mil toneladas armazenadas é necessário investir pelo menos R$ 1 milhão.

Embora o governo já financie linhas para a construção destes silos, o desconhecimento entre alguns fazendeiros sobre o custo do armazenamento inadequado ainda é grande, segundo ele. “Se existe um déficit de quase 90 milhões de silos, isso representa um investimento de R$ 90 bilhões”, estima o gestor da Trígono.

De acordo com ele, dos R$ 90 bilhões, metade seriam destinados para os custos de construção por terceiros, e cerca de R$ 45 bilhões corresponderiam ao mercado potencial da Kepler Weber (KEPL3), líder do setor.

Segundo Murilo Breder, analista da Easynvest, a companhia tem uma participação de 40% do mercado no segmento de armazenagem, com produtos como silos metálicos, transportadores horizontais e verticais, secadores e máquinas de limpeza de grãos.

Considerando este marketshare, Roger estima que o potencial de mercado para a companhia é de R$ 18 bilhões. “Só em 2020, a empresa faturou R$ 617,2 milhões, ainda tem muito espaço para crescer”, defende.

Isso sem contar que todo ano a safra brasileira cresce e a necessidade de armazenar corretamente também. Segundo Breder, em 2019, a capacidade de armazenamento e produção total de grãos do Brasil ficou próxima de 70%, enquanto o patamar considerado ideal pela FAO para garantir a segurança alimentar é de 120%.

Breder acredita que atingir os 120% talvez seja algo fora da realidade no momento, mas que, com os projetos de infraestrutura, é possível elevar este percentual.

Como a Kepler gera receita?

Presente na bolsa de valores desde 1980, a Kepler é responsável por armazenar pelo menos 150 milhões de toneladas da safra brasileira. A companhia tem fábricas em Campo Grande (MS) e Panambi (RS).

Segundo João Daronco, analista da Suno Research, a Kepler Weber tem sua receita distribuída em quatro frentes de atuação:

- Armazenagem: é o carro-chefe, responsável por 63% da receita. Em 2020, as vendas de silos cresceram 2,5%, puxadas por commodities agrícolas em alta, real depreciado e diversas linhas de financiamento para construção de silos, tais como PCA.

- Movimentação de Granéis Sólidos: no ano de 2020, representou 6% do faturamento. Além do armazenamento nas fazendas, os silos também são necessários para o transporte dos grãos e fazem parte da logística na rede ferroviária, navios, onde geralmente há trânsito ou capacidade de embarque reduzida.

- Exportação: a Kepler também exporta silos para países da América do Sul, como Peru, Uruguai, Paraguai, e Chile. No último ano, a depreciação do real frente a outras moedas fez com que a Kepler ganhe ainda mais competitividade na América do Sul. Só a exportação, foi responsável por 16% da receita da companhia em 2020.

- Reposição de peças e serviços: além da venda de silos, a Kepler também é responsável pela manutenção. Para isso, a companhia tem solução de limpeza e reposição de peças. Segundo Daronco, hoje ela fatura em um trimestre o que faturava com peças em todo 2015. Com crescimento robusto, este nicho representou 15% da receita em 2020.

Para financiar um silo, o governo oferece uma linha de crédito rural (PCA) com juros prefixados de 6% ao ano. Desta forma, produtores rurais têm acesso a até R$ 25 mil para financiar a construção, com 13 anos para pagar e três de carência.

Tão crescente é a demanda que, segundo Daronco, o mercado vem abrindo campo para outras formas de financiamento, com os bancos privados e alguns fundos de investimento fornecendo este capital.

Para o analista, esta mudança é importante para diminuir a dependência do Plano Safra do governo, no qual está inserido o financiamento, que recentemente sofreu cortes.

Vantagens e desvantagens de KEPL3

Segundo especialistas consultados pelo InvestNews, a principal vantagem da companhia é a força da sua marca. A Kepler Weber é líder quando o assunto é silo e soluções de armazenagem e levaria muito tempo para os concorrentes chegarem ao patamar da companhia. O segundo player do mercado, por exemplo, tem apenas uma participação de 10%.

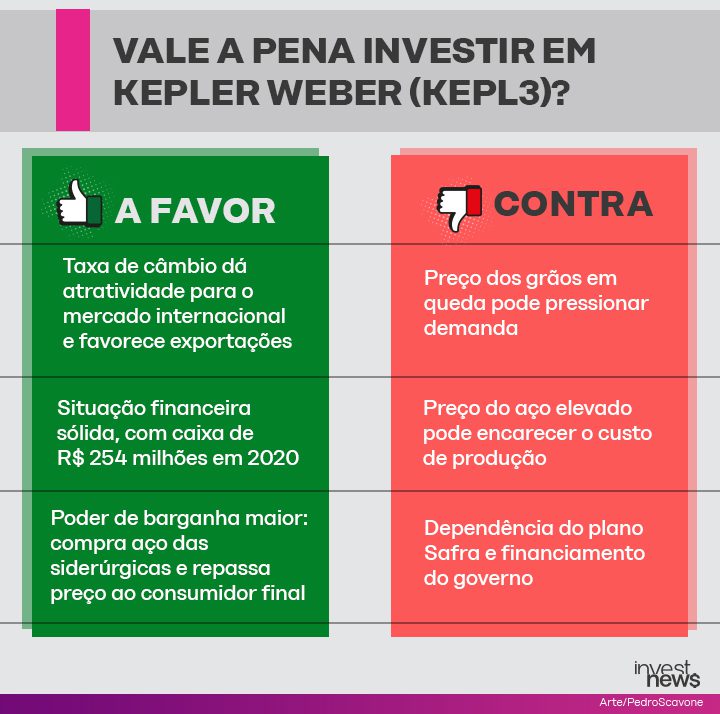

“Kepler é sinônimo de silo”, acrescenta Roger, da Trígono Capital. Para o gestor, outra vantagem seria a situação financeira sólida da companhia. A companhia teve um caixa de R$ 254 milhões em 2020, o que facilitava ainda mais a compra do aço para a produção. “Muitos concorrentes menores precisam adiantar o dinheiro, mas nem sempre contam com o recurso”, diz.

Apesar do custo do aço para a produção ter avançado em dólar, A Kepler consegue comprar diretamente das siderúrgicas, enquanto empresas menores compram do distribuidor. Segundo Daronco, esse poder de barganha permite também à companhia repassar o preço da construção do silo para os agricultores.

Entre as oportunidades para a Kepler, Breder, da Easynvest, cita os juros baixos, que podem incentivar os produtores a procurar alternativas de armazenamento dos grãos, e a taxa de câmbio, que deve deixar os produtos mais baratos para o mercado internacional, favorecendo as exportações. “Depois da armazenagem, a exportação é a maior fonte de receita da companhia”, aponta.

O analista também enxerga com bons olhos a governança corporativa da companhia, com a recente saída da Previ (BB Investimentos), que detinha 17,5% das ações.

Além disso, os especialistas citam o potencial da Kepler para fechar o déficit de armazenagem de grãos do Brasil, com a confiança de que em médio e longo prazo o agronegócio deva permanecer forte no país, puxado principalmente pela safra de soja. “O Brasil é o celeiro do mundo e a Kepler é o celeiro do Brasil”, citam Roger e Daronco.

Segundo Breder, prova disso é o recorde de projetos simultâneos de silos. Só em 2021, a companhia abriu o ano com 238 obras em 16 estados. Apenas no Rio Grande do Sul, há 56 obras.

Já entre as desvantagens, os especialistas citam apenas três situações:

- Preço dos grãos em queda: não seria vantajoso para agricultores e fazendeiros fazer investimentos em novos silos.

- Preço do aço elevado: pode encarecer o custo da produção do silo, diminuindo os ganhos da Kepler.

- Plano Safra e financiamento do governo: apesar de novas alternativas de financiamento, ainda há muita dependência de verbas do governo. Mudanças no Plano Safra podem diminuir a procura por silos e afetar a receita da companhia.

Para qual estratégia?

Para quem procura uma exposição ao setor de agronegócio, os especialistas enxergam Kepler Weber (KEPL3) como uma alternativa para o médio e longo prazo, principalmente considerando o Brasil como um player importante para suprir a demanda de alimentos do mundo.

“O planeta tem fome, o Brasil está bem posicionado, enquanto a Kepler está bem posicionada no Brasil”, destaca Daronco da Suno Research.

Por ser uma small cap, a companhia já oferece uma oportunidade ao investidor de se beneficiar com a valorização do papel.

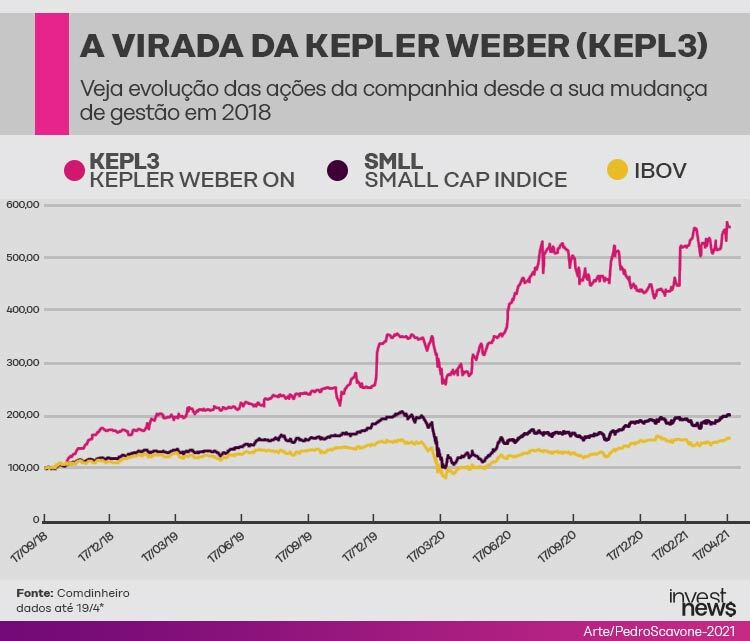

Murilo Breder, da Easynvest, cita por exemplo o destravamento dos papéis da companhia que acumulam alta expressiva desde setembro de 2018, quando houve melhorias na governança corporativa da Kepler com o seu novo CEO Piero Abbondi.

O analista relata que durante a crise econômica de 2015-2016, apesar do agronegócio ter um desempenho forte, a Kepler Weber sofreu neste período com queda nas vendas. Com uma estrutura inchada de custos e gastando mais dinheiro do que recebia, a companhia queimou o seu caixa.

Segundo Breder, foi necessário uma restruturação interna para sair desta situação, que passou pela austeridade de despesas, gestão de preços e outras medidas para melhorar as margens. Turnaround interno que se fortaleceu com a chegada do Piero Abbondi na companhia.

“Foi por estas mudanças de melhorar margens e enxugar custos que hoje vemos uma nova Kepler, atualmente nos seus melhores dias”, reforça o analista. Prova disso é o ganho de liquidez que deve aproximar ainda mais a empresa dos grandes fundos de investimento.

Segundo dados da Comdinheiro, as ações da Kepler Weber (KEPL3) valorizaram 457,24%, desde a sua mínima em 17 de setembro de 2018 até o fechamento de 19 de abril de 2021. Enquanto no mesmo período, o índice Small Cap (SMLL) subiu 102.53% e o Ibovespa (IBOV) avançou 57,49%.

No acumulado de 2021, os papéis da Kepler Weber acumulam ganhos de 24,4%, enquanto o índice Small Caps e o Ibovespa valorizaram 4,85% e 1,61%, respectivamente.

Para Werner Roger, da Trígono Capital, outra estratégia para os novos investidores está no pagamento de dividendos. “Acreditamos que a companhia vai se tornar uma boa pagadora com retorno (dividend yield) de até 5%”. Segundo o gestor, o caixa da só tende a crescer e, quando não é destinado para novos investimentos, pode virar dividendo.

Além disso, ele cita que, no passado, a Kepler Weber teve um valor maior do que hoje e, por estar com os múltiplos descontados, tem potencial de valorização.

Daronco, da Suno, reforça também a contratação de Paulo Polenzi, um ex-diretor de finanças da Weg, como diretor da companhia. “Ele deve trazer um pouco da cultura da Weg para Kepler, isso vai beneficiar muito o investidor minoritário”, aponta.