Essa é lógica de um Fundo de Investimento em Direitos Creditórios (FIDC), caminho que muitas empresas encontraram para captar dinheiro mais barato. Até clubes de futebol têm se interessado pelo instrumento. É o caso do FIDC Zorro, ligado ao Cruzeiro Esporte Clube, que entrou em operação em fevereiro deste ano, com patrimônio líquido inicial de R$ 3 milhões. O fundo recebe os recursos a que o clube tem direito pelo uso de imagem dos atletas.

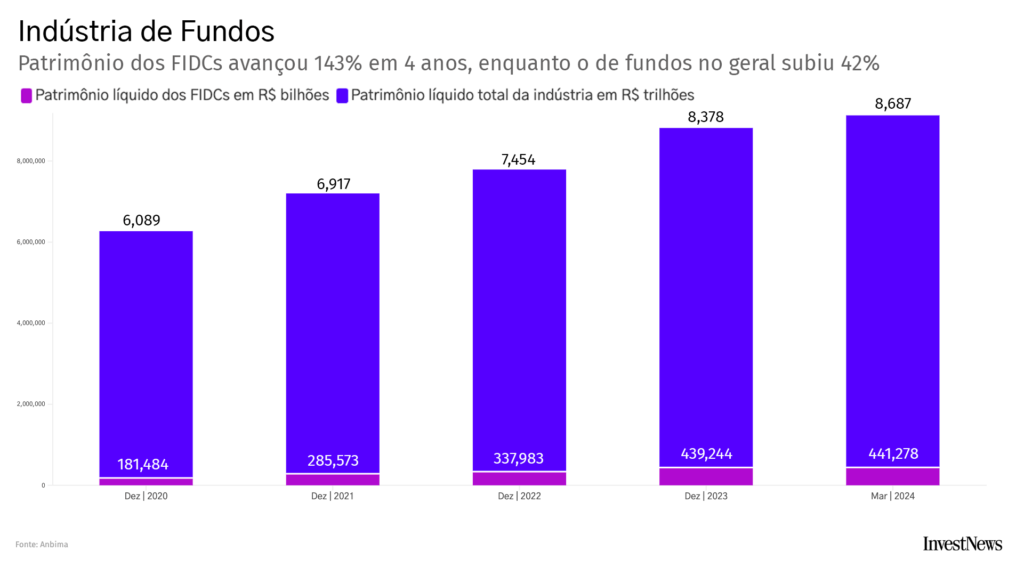

Ano a ano, o FDIC vem ganhando espaço na indústria de fundos. Entre dezembro de 2020 e março de 2024, o número de FIDCs subiu 104% – representando 7,7% do total da indústria –, enquanto o patrimônio líquido, ou seja, o dinheiro aplicado pelos investidores nesse tipo de produto, cresceu ainda mais: 143%, segundo dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima). Para efeito de comparação, o patrimônio dos fundos de investimento como um todo subiu 42% no mesmo período.

“O mercado evoluiu bastante. Hoje existem FIDCs com os mais diferentes riscos e atuações, dependendo do apetite a risco do cliente”, diz Jonas Chen, gestor de portfólio da B.Side Wealth Management.

Até outubro do ano passado, no caso de pessoas físicas, só quem tinha mais de R$ 1 milhão para investir ou se enquadrava como investidor profissional podia aplicar em FIDCs. A Resolução CVM 175 da Comissão de Valores Mobiliários (CVM) liberou a aplicação para investidores com bolsos não tão fundos e a tendência é de que o FIDC ganhe cada vez mais espaço no carteira das pessoas físicas. Isso é bom. Ajuda na diversificação, traz opções de rentabilidade acima de outros títulos de dívida privada, como debêntures, mas exige cuidados.

Rentabilidade

Os FIDCs têm o rendimento atrelado a uma taxa previamente acordada e um dos atrativos para os investidores é a rentabilidade. Leonardo Calixto, CEO da Empirica, calcula que um FIDC, com classificação AAA (nota que indica alta probabilidade de pagamento da dívida) e duração de 3 anos, pode oferecer uma rentabilidade líquida de imposto de renda 15% maior se comparada a uma debênture (papel de dívida emitida por empresas) com características semelhantes.

LEIA MAIS: O que são debêntures comuns e como funcionam?

O que são fundos de investimentos creditórios?

“Os FIDCs vão oferecer mais prêmio, porque se trata de um produto mais complexo, que requer a gestão de muitas camadas de diferentes riscos. É muito mais simples compreender uma debênture, geralmente originada por empresas de capital aberto, com informações públicas e grandes agências de rating monitorando. Consequentemente, há mais investidores em debêntures, o que traz mais liquidez para esse ativo”, explica Calixto.

Mas há uma curva relevante de aprendizado para que o produto caía no gosto do investidor comum. Os fundos disponíveis até agora têm uma aplicação mínima ainda alta – muitos consultados pelo InvestNews indicavam aporte mínimo de R$ 25 mil. Os FIDCs costumam ter também uma carteira extremamente pulverizada de crédito, o que dificulta a análise dos ativos, ou seja, dos papéis que compõem a carteira do fundo.

“Pode ser empréstimo pessoal, empréstimo de pequenas e médias empresas, com garantia, sem garantia, ou um precatório federal, por exemplo. No FIDC não tem uma, dez, quinze debêntures. Você chega a ter quarenta, cinquenta mil contratos de empréstimos de pessoas físicas”, diz Leonardo Calixto, CEO da Empirica, gestora especializada em crédito estruturado.

Riscos

Se os ganhos podem ser maiores, os riscos também aumentam na mesma proporção. “O maior risco de um FIDC é não receber os recursos [pagamento das dívidas] na data estabelecida ou o recebimento ser prorrogado. Existe um risco de crédito e é preciso uma boa avaliação do emissor”, avalia Ricardo Jorge, especialista em mercado de capitais e sócio da Quantzed.

O que ocorreu com a Americanas, que entrou em recuperação judicial em janeiro do ano passado, depois do episódio da fraude contábil de R$ 20 bilhões, por exemplo, impactou na inadimplência dos FIDCs, que atingiram em outubro de 2023 um pico de 15,68%, segundo o Índice Multiplike.

Mas é possível mitigar os riscos – e a CVM, quando regulamentou a entrada do investidor pessoa física de varejo, já optou por dar alguma proteção a ele. Os FIDCs são divididos em três tipos de cotas: sênior, subordinada e mezanino. O investidor pessoa física tem permissão para comprar a cota sênior, que tem prioridade no recebimento de amortização em relação aos demais tipo de cotas, além de uma remuneração prefixada, combinada.

“O investidor que compra a cota sênior tem um colchão para segurar um possível estresse antes que qualquer inadimplência chegue nele”, explica Jonas Chen, da B.Side Wealth Management.

Diante do percalços que podem surgir no meio do caminho, o sócio da Quantzed orienta que o investidor busque assessoria especializada e aloque no máximo 7% da carteira em FIDCs. Ainda assim, ele aconselha: “É importante que o investidor tenha o conhecimento da estrutura do fundo, quem é o gestor, se está acostumado a fazer esse tipo de investimento e se a equipe é experiente”, diz.