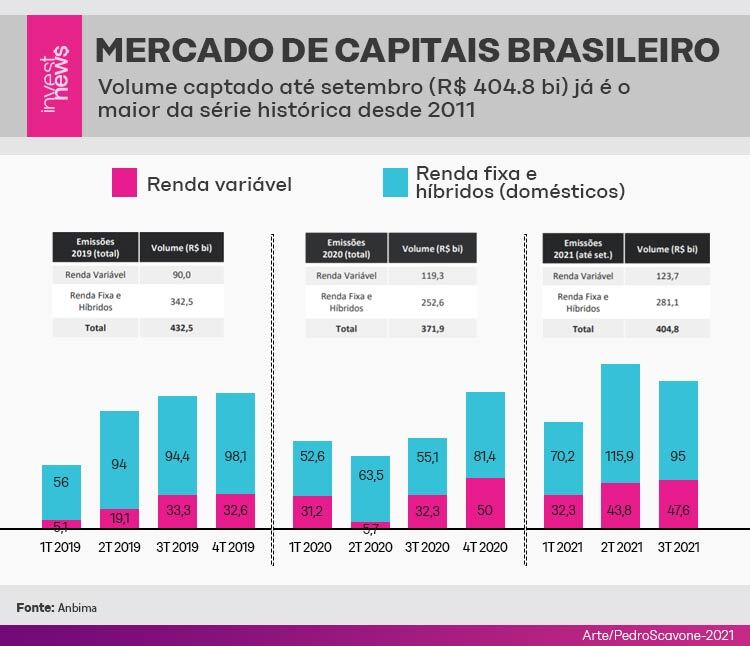

O volume captado é o maior da série histórica iniciada em 2011.

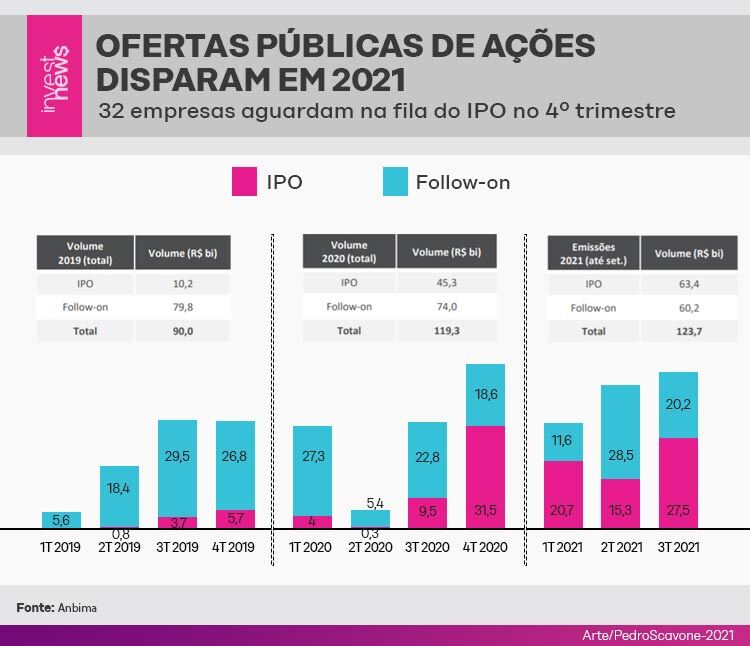

Deste total captado no ano, R$ 63,4 bilhões correspondem a oferta pública inicial de ações (IPO) e R$ 60,2 bilhões a ofertas subsequentes (follow-on).

Segundo a Anbima, apenas no 3º trimestre, de junho a setembro, 17 companhias fizeram IPO, captando R$ 27,5 bilhões. Enquanto 7 empresas realizaram follow-on, captando R$ 20,2 bilhões.

Para o 4º trimestre, 32 empresas aguardam na fila do IPO enquanto uma operação de follow-on está em análise da CVM (Comissão de Valores Mobiliários).

A maior parte dos recursos captados foram destinados para o caixa das companhias, o que segundo a Anbima, mostra o interesse do mercado em financiar crescimento. No terceiro trimestre, os recursos captados em ofertas primárias foram da ordem de R$ 31,6 bilhões e no acumulado de 2021 foram R$ 83,3 bilhões.

Já as ofertas secundárias, quando os sócios das companhias se desfazem de parte das suas ações, foram de R$ 16,1 bilhões no terceiro trimestre e de R$ 40,4 bilhões no acumulado do ano.

Os fundos de investimento foram os que tiveram maior participação nas ofertas de ações, responsáveis por 47,6% do volume captado de janeiro a setembro. Seguidos pelo investidor estrangeiro com participação de 36,1%.

O investidor pessoa física teve participação de 7% no volume captado em 2021.

Uma nova realidade para a renda variável

José Eduardo Laloni, vice-presidente da Anbima, apontou ao InvestNews que esse mercado aquecido na renda variável é fruto de um fluxo maior de companhias procurando bancos de investimento e montando teses de IPO. “Mesmo algumas não dando certo tem um fluxo maior e mais possibilidades de ter novas companhias vindo à mercado”, explica

Segundo ele, esse fluxo é consequência de um investidor com apetite seletivo, que acompanha o desempenho da bolsa, que também pode vir a influenciar no número de ofertas.

Com o Ibovespa operando no patamar de 110 mil pontos, Laloni destaca que aquelas companhias que não conseguirem finalizar seu IPO já estão preparadas para um momento melhor do mercado e do setor no qual operam. “É assim que funciona um mercado de capitais mais democrático, que é o que estamos começando a viver no Brasil”, defende ele.

Neste cenário, com os juros projetados em 8,25% ao ano até o final de 2021, de acordo com o último Boletim Focus, o vice-presidente da Anbima não descarta que os IPOs podem perder certa atratividade, assim como outras emissões de ações. Contudo, ele defende que o mercado de capitais hoje é outro, com forte presença do investidor pessoa física, e que viver um trimestre mais forte e outro mais fraco será um processo natural dessa nova realidade.

O olhar é o mesmo para o investidor estrangeiro, que apesar do mercado volátil e o ano eleitoral chegando, ainda pode manter seu apetite em relação ao mercado brasileiro. Laloni lembra que o último trimestre não foi calmo e apesar disso a captação na renda variável teve um bom resultado.

SPACs no radar

Durante a coletiva, Laloni também destacou o interesse da Anbima pela regulamentação do mercado de SPAC, conhecido como IPO do cheque em branco, modalidade de investimento muito comum em outros países e que ganha adeptos no Brasil.

Foi por este motivo que a Anbima encaminhou algumas propostas de regulação para a CVM e que estão em avaliação.

Segundo Laloni, um fator fundamental é que o mercado não confunda a SPAC com uma operação comum de captação de recursos na renda variável. “Esta operação tem muitas particularidades, desde as empresas investidoras, processo de fusão, estratégia para encontrar boas empresas”, citou em coletiva.

São tantas as particularidades, que o vice-presidente da Anbima acha necessária a regulamentação e determinação de responsabilidade de cada um dos atores envolvidos nestas operações. “Pegamos alguns exemplos externos do que deu certo e o que não em outros países e enviamos para a CVM”, comenta.

Por se tratar de um cheque em branco, onde o investidor empresta seu dinheiro para alguém financiar uma empresa, a qual desconhecemos no momento do investimento, o SPAC pode também contribuir com financiamento de companhias sem fundamento o aumento excessivo de liquidez no mercado, a origem de muitas bolhas.

Para evitar estes conflitos, Laloni destaca a transparência, com regras claras no mercado para as operações SPAC e que seus recursos sejam aproveitados da melhor forma possível. “O SPAC é bom quando é montado por pessoas, profissionais e empresas com credibilidade”, afirma.

Embora seja necessária uma expertise para esta estratégia de captar recursos, escolher um setor e empresa e ajudar na execução posterior dos planos, Laloni não descarta a alternativa como um passo importante para estimular o mercado de capitais, com o surgimento de novas empresas e iniciativas de investimento.

Veja também

- IPOs de empresas brasileiras nos EUA batem recorde em 2021

- As 6 small caps que destoam do SMLL e sobem mais de 100% no ano

- O que esperar após a queda de quase 5% nas ações do Facebook?

- Entrevista online: 10 dicas para se preparar

- O que é pullback e como ele influencia o mercado de ações?