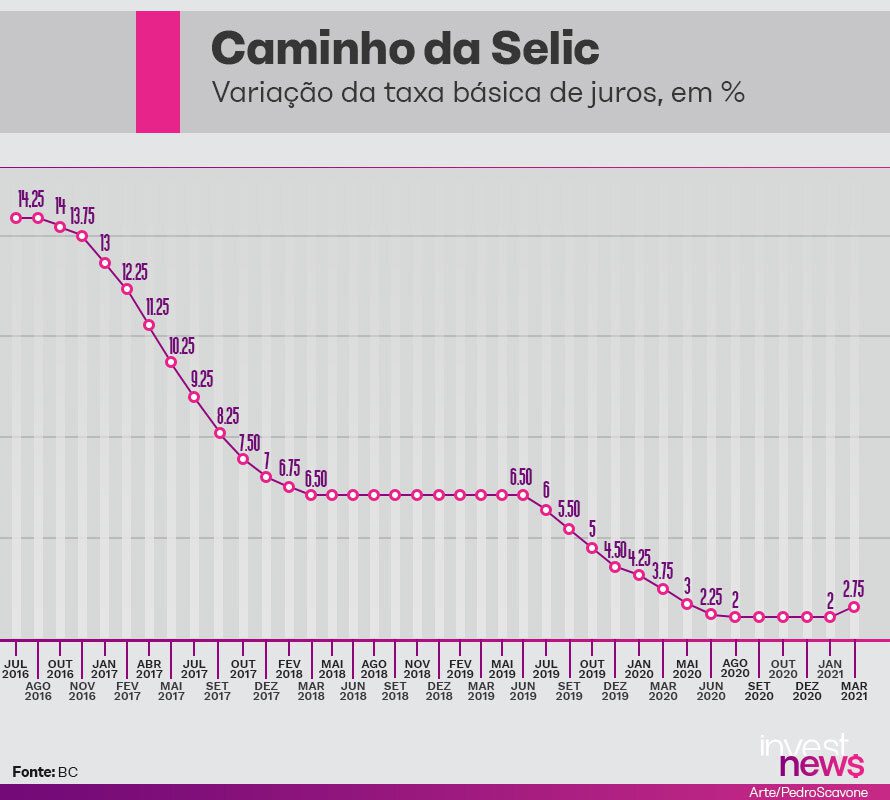

A última vez que a Selic subiu foi em julho de 2015, quando a taxa saltou de 13,75% para 14,25% ao ano. Desde então, o movimento foi de queda livre ou estagnação até agosto de 2020, quando permaneceu no patamar de 2% ao ano.

Com isso, na renda fixa, a remuneração pós-fixada vai acompanhar a evolução da Selic nos próximos meses. Quando a Selic estava em 2% ao ano, os investidores se refugiaram em títulos de renda fixa com remuneração prefixada ou indexados à inflação. Alguns até migraram para renda variável, principalmente por meio dos fundos imobiliários ou ações.

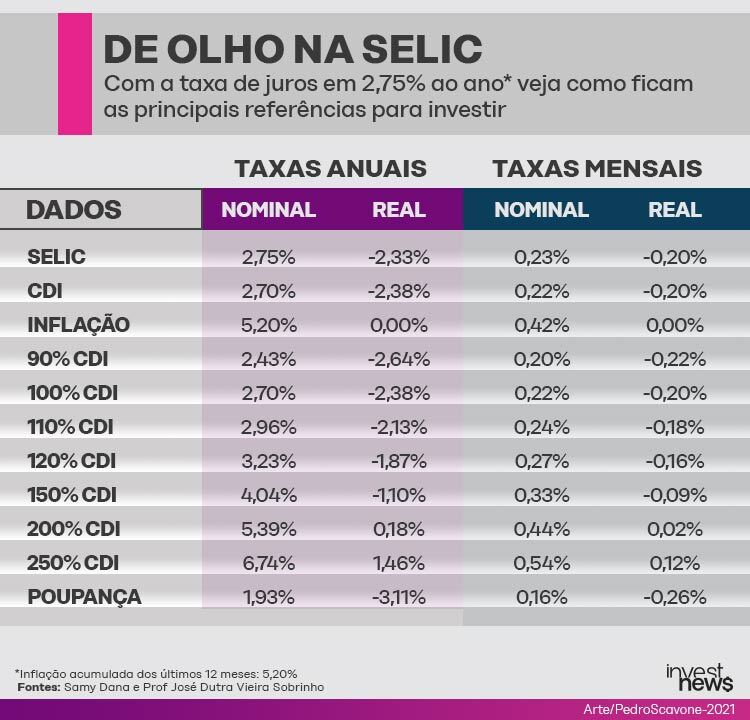

Mas com a retomada dos juros, é hora de voltar a confiar nos investimentos atrelados ao CDI (Certificado de Depósito Interbancário)? Vale lembrar que o indexador que acompanha a Selic e é usado como referência na renda fixa agora passa a ser de 2,70% ao ano.

Quanto rendem as aplicações?

Apesar da retomada dos juros, a caderneta de poupança continua com retorno real negativo. Ela rende 70% da Selic mais a taxa referencial (TR). Fazendo um cálculo, o rendimento para 12 meses agora é de 1,93%. Considerando que a inflação medida pelo IPCA nos últimos 12 meses foi de 5,20%, o rendimento real da poupança é negativo em 3,11% ao ano.

O InvestNews pediu um levantamento para o economista Samy Dana e o especialista em matemática financeira José Dutra Vieira Sobrinho para entender como ficam as principais referências de investimentos em renda fixa com a taxa Selic em 2,75%.

Quando o assunto é renda fixa, é importante considerar o CDI. E claro, o investidor não pode esquecer também do Imposto de Renda que incide sobre o rendimento. Com exceção de LCI, LCA, CRI e CRA e debêntures incentivadas, as aplicações são tributadas pelo IR regressivo, que vai de 22,5% até 15%, a depender do prazo. Quanto maior o tempo de resgate, menor o IR cobrado:

- Alíquota de 22,5% (até 180 dias)

- Alíquota de 20% (de 181 a 360 dias)

- Alíquota de 17,5% (de 361 a 720 dias)

- Alíquota de 15% (acima de 720 dias)

Além do Imposto de Renda e o prazo de aplicação, é interessante ficar de olho nas taxas de administração ou de custódia que alguns investimentos possuem.

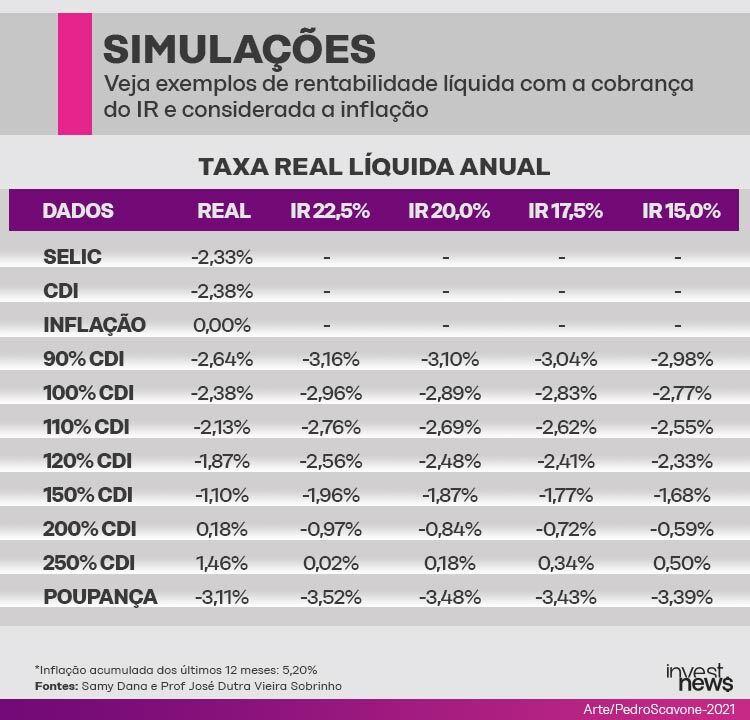

Calculamos a rentabilidade líquida dos investimentos considerando o Imposto de Renda e a inflação. Confira a simulação para um papel que rende 100% do CDI (2,70%); um CDB que paga 110% do CDI (2,96%) e um CDB de 90% do CDI (2,43%).

Onde investir na renda fixa?

Marilia Fontes, sócio-fundadora da Nord Research, explica que na renda fixa existem três formas de remunerar o investidor pagando juros pelo capital investido:

- prefixados

- pós-fixados

- indexados à inflação

Entender que cada tipo de remuneração se comporta de forma diferente de acordo com o momento macroeconômico é vital para o investidor ter um bom retorno.

Por exemplo, alguns títulos ganham quando os juros estão subindo, como os pós-fixados. E tem títulos que ganham quando os juros estão caindo, por exemplo os indexados à inflação.

“É preciso estar no título certo e no momento macroeconômico certo”, destaca Marília. Isso porque comprar um título que se beneficia com os juros em queda em um cenário de alta da Selic pode até gerar prejuízos na renda fixa, caso o investidor faça a venda antecipada.

Desta forma, neste cenário em que a taxa Selic inicia um novo ciclo de alta, ela aponta como a melhor alternativa na renda fixa os títulos pós-fixados.

Neste tipo de título, o investidor escolhe o indexador, que pode ser CDI ou Selic, e não sabe de antemão quanto o investimento vai render. Tudo dependerá da evolução da taxa de juros. Se a Selic subir, o CDI também aumenta, em consequência a rentabilidade deste investimento é para cima.

Portanto, quanto maior a taxa Selic, maior a rentabilidade destes títulos pós-fixados. Entre os mais comuns estão Tesouro Selic, CDBs pós fixados, LCIs e LCAs de bancos atrelados ao CDI. Ela aponta que são estes os ativos que o investidor deve priorizar no novo ciclo de alta dos juros. “Com a pressão dos juros americanos de longo prazo, é possível que o Banco Central tenha que subir ainda mais a Selic, por este motivo prefiro o pós-fixado”, diz.

Hora de vender tudo?

Com o retorno da era do pós-fixado, outros títulos da renda fixa como prefixados e indexados à inflação, podem ficar menos atrativos ao investidor. É o que explica Luciana Ikedo, assessora de investimentos e sócio-fundadora do escritório Ikedo Investimentos.

Ela aponta que com o ciclo de alta da Selic, investimentos indexados à inflação que oferecem IPCA + um prêmio geralmente prefixado, acabam ficando menos interessantes.

Isso porque o componente prefixado acompanha o juro real e com a marcação a mercado pode até gerar um retorno negativo ao investidor.

Marília, da Nord, destaca que os investidores enxergam de forma errada a estratégia de títulos de inflação. “Não são para períodos de apenas inflação elevada e sim quando a inflação é alta e o juro é baixo”, reforça.

Em relação aos títulos prefixados, Luciana afirma que é melhor ficar de fora, porque é impossível decifrar até onde a Selic voltará a subir e caso a taxa prefixada seja menor, o investidor pode acabar perdendo.

Além destes investimentos, debêntures, fundos, CRIs e CRAs devem sofrer o mesmo impacto. Na renda variável, os fundos imobiliários, muito procurados por investidores conservadores em tempos de Selic baixa podem também sofrer uma migração de recursos. Investidores acostumados com a cultura do CDI podem optar por retornar à renda fixa.

Para as especialistas consultadas pela reportagem, se o investidor tem posição em ativos indexados à inflação ou prefixados de curto e médio prazo, talvez a melhor alternativa seja a migração de recursos para títulos pós-fixados.

Contudo, se desfazer de todos os títulos não é simples e vai depender da liquidez do mercado. Debêntures atreladas ao IPCA geralmente são ativos difíceis de vender. “Quem comprou IPCA+ em títulos do governo deve conseguir sair, mas quem comprou crédito privado pode ter dificuldades de ajustar portfólio”, destaca Marília.

Para cada situação, a melhor alternativa é avaliar o que fez com que seu título prefixado ou indexado à inflação tenha tanta rentabilidade e se será possível que estes fatores garantam um bom retorno dos próximos meses.

Luciana Ikedo ainda recomenda cautela na hora de rebalancear posições. “Sem dúvida é uma virada para a renda fixa, mas acho que ainda não se trata de um movimento massivo. O investidor precisa ficar atento a esse fluxo”, aconselha.

E a reserva de emergência?

Se você manteve a reserva de emergência sempre na renda fixa em ativos de liquidez diária, apesar dos diversos ciclos de alta e baixa da Selic, ainda está no caminho correto, segundo especialistas consultados.

Apesar do novo ciclo dos pós-fixados, Luciana esclarece que independentemente da taxa de juros subir ou descer, é importante que a reserva de emergência esteja em aplicações com baixa volatilidade e liquidez diária.

Para este propósito, apenas três ativos são úteis:

- Tesouro Selic (emitido pelo governo e que é atrelado à taxa Selic)

- CDB de liquidez diária (com rendimentos de 100% do CDI ou superiores), de preferência dos cinco maiores bancos (Santander, Brasil, Caixa Econômica, Itaú e Bradesco).

- Fundos DI, com taxa de administração zerada.

Cenário macro

Após sete meses, com o Brasil vivendo no seu menor patamar histórico de juros, foram dois fatores que propiciaram esta alta: o câmbio elevado e a persistência da inflação.

Para Marilia Fontes, sócio-fundadora da Nord Research, o principal estímulo para o BC antecipar a alta dos juros foi a forte valorização do dólar. Isso porque, olhando para os indicadores econômicos, os dados atuais ainda não revelam o novo lockdown, cujos efeitos devem ser sentidos apenas no 2º trimestre. “Dados fracos da atividade econômica não justificariam uma alta de 0,75 pontos ou mais”, defende.

Ela aponta que, nos Estados Unidos, os juros dos títulos de dívida (Treasuries) de 10 anos têm subido bastante, o que piora o fluxo de investimentos estrangeiros por aqui. Segundo ela, o juro baixo estava desvalorizando ainda mais nossa moeda. “Com o câmbio elevado, a pressão sobre o preço dos produtos se mantém, as commodities também estão pressionadas e batem na inflação”, explica.

Marília destaca, no entanto, que 2,75% ainda não é patamar ideal para estabilizar os juros e o câmbio. “No mínimo esperamos ver a taxa Selic em 4% ou 5% em 2021”, diz.

Isso porque, se considerada a inflação elevada do período, a taxa de juros real ainda é negativa neste momento. Com a nova taxa de juros nominal ao ano de 2,75%, a inflação medida pelo IPCA (Índice de Preços ao Consumidor Amplo) projetada pelo último boletim Focus do Banco Central para 2021 é de 4,60%.

- Quanto rende 1 milhão na poupança? Veja comparações

- Como diversificar na renda fixa com debêntures?

- Qual investimento rende mais que a poupança? Veja 5 opções