Dois anos depois, a Vale (VALE3) ainda não chegou a fechar um acordo com Minas Gerais para pagar as indenizações pelos danos provocados. Falta um consenso entre as partes sobre qual seria o valor justo para a reparação às vítimas.

Enquanto o Ministério Público de Minas Gerais cobra uma indenização de R$ 54 bilhões – destes, R$ 28 bilhões seriam destinados para cobrir danos morais, sociais e os outros R$ 26 bilhões para suprir as perdas econômicas provocadas ao Estado – a Vale chegou a oferecer R$ 29 bilhões no começo das tratativas, alegando que R$ 10 bilhões já foram desembolsados no processo de reparação aos atingidos e com acordos individuais.

Sem sucesso de um acordo entre as partes na reunião da quinta-feira (21), agora a Vale tem até dia 29 de janeiro para apresentar uma nova proposta e finalmente, como esperam muitos dos seus investidores, ‘virar a página’.

Um mundo à parte

Apesar de todos esses conflitos, a companhia não só recuperou as perdas financeiras que o desastre de Brumadinho provocou, como praticamente dobrou o seu valor de mercado nos últimos 2 anos.

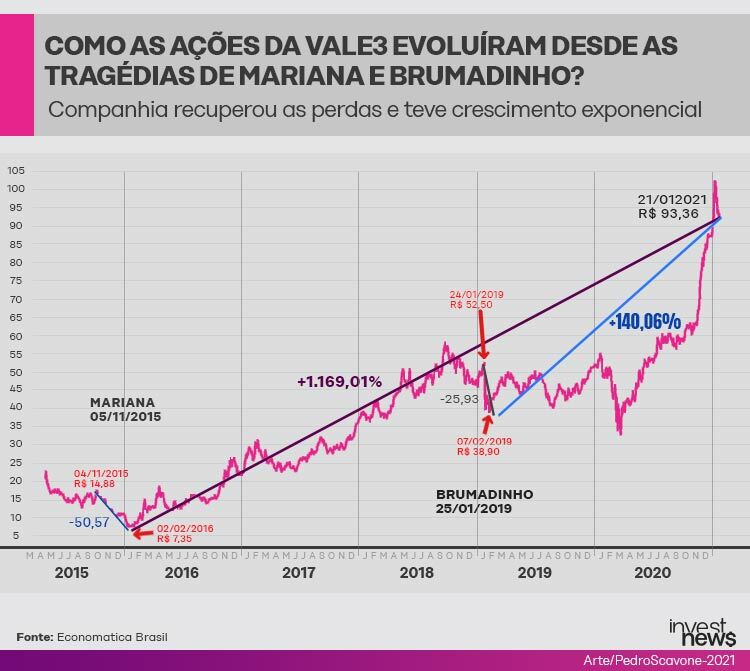

Antes da tragédia, o valor de mercado da Vale era de R$ 296 bilhões. No primeiro pregão após o desastre ocorrido em 25 de janeiro de 2019, as ações ordinárias VALE3 derreteram 24% e fizeram a companhia perder R$ 60 bilhões, levando o seu valor de mercado para R$ 226 bilhões.

Segundo dados da Economatica Brasil, no dia 20 de janeiro de 2021, o valor de mercado da companhia era de R$ 474 bilhões. Ou seja, a Vale mais que dobrou de tamanho desde o dia seguinte à tragédia.

A companhia também ocupa o posto da empresa de capital aberto com maior lucro da América Latina. De janeiro a setembro de 2020, a Vale teve um lucro de US$ 3,88 bilhões.

As ações da Vale (VALE3) tiveram um crescimento exponencial no período. No dia 24 de janeiro de 2019, na véspera da tragédia, os papéis da companhia eram cotados a R$ 52,50.

Após o desastre de Brumadinho, as ações da companhia foram em queda livre até alcançar o fundo do poço no dia 7 de fevereiro de 2019. Com desvalorização de 25,93% as ações da VALE3 chegaram a ser negociadas a R$ 38,90.

Mas desde então houve um movimento drástico de recuperação, do fundo do poço até o fechamento do dia 21 de janeiro de 2021, os papéis da Vale subiram 140,06% e passaram a ser negociados de R$ 38,90 para R$ 93,36.

Ainda se olharmos para o desastre de Mariana – que aconteceu em 5 de novembro de 2015 e no qual a Vale também teve coparticipação – os papéis da companhia se recuperaram 1169,01% desde o fundo do poço atingido em 2 de fevereiro de 2016, quando na época a ação custava R$ 7,35.

Fracasso para o ESG

Embora a cultura do ESG (Environmental, Social and Governance) nos investimentos ainda seja pouco difundida no Brasil, a história da Vale já deixou uma ferida aberta no mercado quando é assunto é o impacto social e ambiental das companhias que vai muito além do lucro.

Ferida que fez com que gestores como Fabio Alperowitch, da Fama Investimentos e um dos pioneiros no Brasil em adotar a pauta ESG, rejeitem a Vale em seus portfólios. “Cada um com a sua consciência, mas não consigo aceitar lucro financeiro de uma companhia que nem pagou as indenizações e está recorrendo para pagar apenas uma fração. Jamais investiria na Vale enquanto esses problemas não forem resolvidos”, explica.

A Vale até tentou fazer alguns movimentos para evoluir nessa jornada, entre eles começar os desinvestimentos no seu negócio de carvão, que está na agenda de metas ESG da companhia. A empresa afirma que está empenhada em se tornar neutra em carbono até 2050.

A companhia também foi atrás de evoluir em questões de governança corporativa, se tornando uma empresa sem dono e de capital pulverizado.

Contudo, o mercado ainda cobra metas realmente claras sobre os princípios ESG da empresa. Para Alperowitch, a Vale ainda tem muitos problemas graves que vão além do pagamento das indenizações de Brumadinho. Ele questiona se após o desastre ambiental a companhia resolveu algumas questões porque era obrigada ou porque entendeu que era necessário fazer algo.

“Se coloque no lugar do CEO da Vale quando aconteceu Brumadinho, não dá para olhar para o mundo exterior, governos e autoridades te cobrando e não fazer nada. Ele foi obrigado a lidar com o assunto e trazer uma resposta a sociedade”, afirma.

Mas analisando outras posturas da Vale, Alperowitch coloca em dúvida as estratégias ESG da companhia e afirma que muitas destas são direcionadas aos holofotes. “O mercado olha para certas coisas e é justamente nelas que a Vale foca, não necessariamente para o que os stakeholders e o planeta precisam”, aponta.

Entre alguns indícios de um suposto greenwashing da Vale, Alperowitch destaca:

- Problemas de segurança com as barragens: Segundo o gestor, pelo menos 40% das barragens da companhia ainda são úmidas, um risco para a segurança dos trabalhadores que temem por novos desabamentos. Ainda no dia 18 de dezembro de 2020, um deslizamento de terra em uma mina da companhia soterrou e provocou a morte de um trabalhador

- Terras indígenas: a Vale afirma não ter interesse de fazer mineração em territórios indígenas, no entanto não devolve os títulos destas terras.

- Falta de transparência nas metas ESG: Alperowitch explica que a companhia anunciou que 20% da remuneração dos gestores seria ligada a métricas ESG. No entanto, a Vale ainda não divulgou um plano específico de quais seriam estas métricas.

- Meta de carbono zero: o objetivo de ser carbono zero até 2050, pode funcionar parcialmente. Segundo o gestor, a Vale está apenas considerando zerar emissões no escopo 1 e 2 (atividades da empresa e consumo de energia), onde produz cerca de 13 milhões de toneladas de CO2. Porém, a companhia ignorou o problema real que seria o escopo 3 (fornecedores e transporte), onda a Vale emite quase 550 milhões de toneladas de CO2.

O poder do minério de ferro

Na visão de especialistas de mercado consultados pela reportagem, o atraso da Vale em concluir o pagamento das indenizações acaba atrapalhando o começo de uma nova fase para a companhia. Os investidores estão ansiosos para esta virada de página, especialmente em um momento em que as commodities podem viver um novo super ciclo.

“A notícia é negativa para a Vale e podemos esperar um impacto levemente negativo no preço das ações da companhia no curto prazo”, afirmou a Levante Investimentos. Segundo Eduardo Guimaraes, especialista em ações da casa de análise, é crucial para Vale assinar o acordo com o governo de Minas Gerais para saber exatamente quanto tem que pagar e qual será a sua nova política de dividendos.

Mesmo com este impasse, Guimarães está bastante otimista com o desempenho da companhia no longo prazo. Isso por causa da forte demanda de minério de ferro que deve explodir nos próximos dois ou três anos.

Segundo o especialista, nos anos anteriores houve uma redução na oferta de minério de ferro em nível global, com o problema da Vale em Brumadinho e gigantes australianas que tiveram sua produção afetada. “Isso fez com que os preços do minério fossem para acima”, diz.

Neste ano, com a recuperação do PIB chinês, a demanda do país asiático reaqueceu, e com uma oferta de minério limitada chegou a hora da recuperação destas commodities. “É um momento extremamente favorável para Vale”, aponta Guimarães.

Outra vantagem é a qualidade do minério de ferro produzido pela companhia, segundo Ricardo Schweitzer, sócio-fundador da Nord Research, muitas vezes o minério tem alto teor contaminante, e como é utilizado como matéria prima para o aço, a China está com planos de reduzir as emissões de carbono na siderurgia. “Neste sentido, o minério da Vale tem uma qualidade melhor com menos contaminantes e a companhia está bem posicionada”, defende.

Schweitzer também aponta que a tonelada de minério de ferro sendo vendida acima de US$ 160, é uma situação atípica que pode não se manter a longo prazo, porém ele acredita que o custo de produção por tonelada da companhia seja de US$ 30. Por este motivo, mesmo se um dia o minério vier a ser negociado a US$ 70 continua sendo um cenário vantajoso para a Vale. “No curto prazo teremos uma forte valorização da Vale e muita geração de caixa, mas no longo prazo o cenário também é positivo”, explica.

Outra vantagem citada pelos especialistas são as metas estabelecidas pela companhia para os próximos anos. Guimarães explica que até 2023 a Vale se propôs a entregar 400 mil toneladas no ano, com a demanda em crescimento.

É por causa do minério de ferro que a Vale vai conseguir segurar seu ritmo de crescimento, mesmo enquanto a conta de Brumadinho não para de chegar.

Outras metas

Guimarães também destaca que quando a indenização for fechada, se os valores não forem muito acima do previsto, a companhia tem caixa suficiente para arcar com estes pagamentos, e com a forte produção de minério pode até mesmo zerar estas dívidas em 2 trimestres. “A Vale tem um provisionamento da ordem de R$ 14 bilhões para dívida expandida”, explica.

Desta forma, em um cenário muito favorável para o minério de ferro, com preços no patamar de US$ 50 a tonelada, e o dólar em alta, Guimarães acredita que a Vale vai gerar ainda muito caixa, e a companhia pode até mesmo distribuir dividendos extraordinários. “A Vale então se tornaria uma ação perseguida por ser boa pagadora de dividendos”, destaca.

Ainda nesse novo ciclo da Vale, Schweitzer destaca a diversificação de negócios. A companhia também trabalha com a extração de níquel e cobre, nos quais ele enxerga um potencial de crescimento para as operações. Além disso, ele cita o desinvestimento de suas operações de carvão, que devem por um fim as perdas de bilhões de dólares da Vale no setor.

Para quem procura uma companhia com forte geração de caixa e pensando nos dividendos, os especialistas estão otimistas com a Vale, que pode até superar os retornos do Ibovespa. Mas fica o questionamento: vale a pena lucrar após tantas vidas destruídas?