Ainda mais após o número significativamente menor de novas emissões de certificados de recebíveis do agronegócio (CRAs) na esteira das medidas do governo. Segundo um levantamento do Itaú BBA, os novos requerimentos de registro de CRAs passaram de 17 em janeiro para 9 em fevereiro. Na média dos últimos seis meses, o giro financeiro caiu 83%.

Na ocasião, especialistas ouvidos pelo InvestNews afirmaram que a decisão do Conselho Monetário Nacional (CMN) visava corrigir alguns abusos e distorções, restringindo companhias que não são do agronegócio a emitir CRAs. Por outro lado, a mudança nas regras gerou escassez desses ativos isentos de IR.

Combinados, os números desenham um quadro que chama a atenção para os CRAs presentes no portfólio de Fiagros, que superou a marca de 500 mil investidores no mês passado, de acordo com o boletim mensal da B3. Porém, não há motivos para pânico entre quem investe no agronegócio.

Números relativos

A começar pelos dados da Serasa. O próprio head de agronegócio da empresa de análise de crédito, Marcelo Pimenta, ressalta que a recuperação judicial de produtores que atuam como pessoa física somou 127 pedidos no ano passado, de apenas 20 em 2022.

“O crescimento [de 535%] em si não é extremamente alarmante, uma vez que a base de partida é baixa”

Marcelo Pimenta, head de agronegócio da Serasa Experian

Ele lembra que o instrumento de recuperação judicial para pessoas físicas que atuam como produtores rurais é novo – tornou-se válido em meados de 2020. Até então, pouco se falava sobre pedidos de RJ no setor.

“Trata-se de um número ínfimo em comparação ao tamanho do mercado e ao número de produtores, que são milhões”

Marcio Takaya, gestor de Agro da Sparta

Ou seja, em termos absolutos, o número de solicitações é pequeno. Ainda mais quando comparado às centenas de milhares de operações do agronegócio.

“Não há crise generalizada no setor, nem epidemia de recuperação judicial”

Idalício Silva, gestor de Agro da AZ Quest

Portanto, são casos pontuais – e não sistêmicos. Assim, o recorte não é suficiente para avaliar todo o setor, mas talvez produtores já sob estresse financeiro.

Banalização

Seja como for, a recuperação judicial deveria ser o último recurso. No entanto, o avanço de RJs registrado em 2023 em relação ao anterior, mostra que não é bem isso o que está acontecendo.

Recentemente, o ministro da Agricultura, Carlos Fávaro, afirmou, em discurso na abertura de uma feira agropecuária em Mato Grosso, que a “banalização” das recuperações judiciais pode elevar o custo do crédito rural, com impactos à economia brasileira.

Segundo ele, tal instrumento é importante, mas precisa ter critérios sérios. Isso porque se essa situação se repetir em grande escala, revendas e distribuidores podem ser afetados, tornando o crédito mais caro e mais restritivo para todo setor, o que reduz as margens futuras dos produtores.

Agro é pop

Por ora, é um exagero dizer que há uma crise generalizada no agro. Até porque a produção de grãos teve três anos seguidos de produção recorde, entre 2020 e 2022, e preços em alta das commodities agrícolas.

Porém, o agro é cíclico. Nos últimos meses, informações sobre quebras de safra, queda nos preços de commodities, custos elevados e recuperações judiciais no segmento elevaram a preocupação de quem tem exposição ao setor.

Takaya, da Sparta, prevê que 2024 será um ano de normalização de margens para o produtor rural, após um ano de 2023 volátil, em termos de preços de insumos e grãos. “Isso tudo é ótimo para a cadeia do agronegócio”, avalia.

Assim, boas oportunidades de investimento devem surgir em 2024, após uma postura mais cautelosa em 2023. “E o mais importante: com o preço correto”, emenda o gestor da AZ Quest.

No entanto, é preciso mitigar os riscos para evitar problemas sistêmicos. “Os produtores devem revisar e readequar suas dívidas, buscar uma renegociação amigável com seus credores e reajustar os prazos de pagamento”, avalia Pimenta, da Serasa.

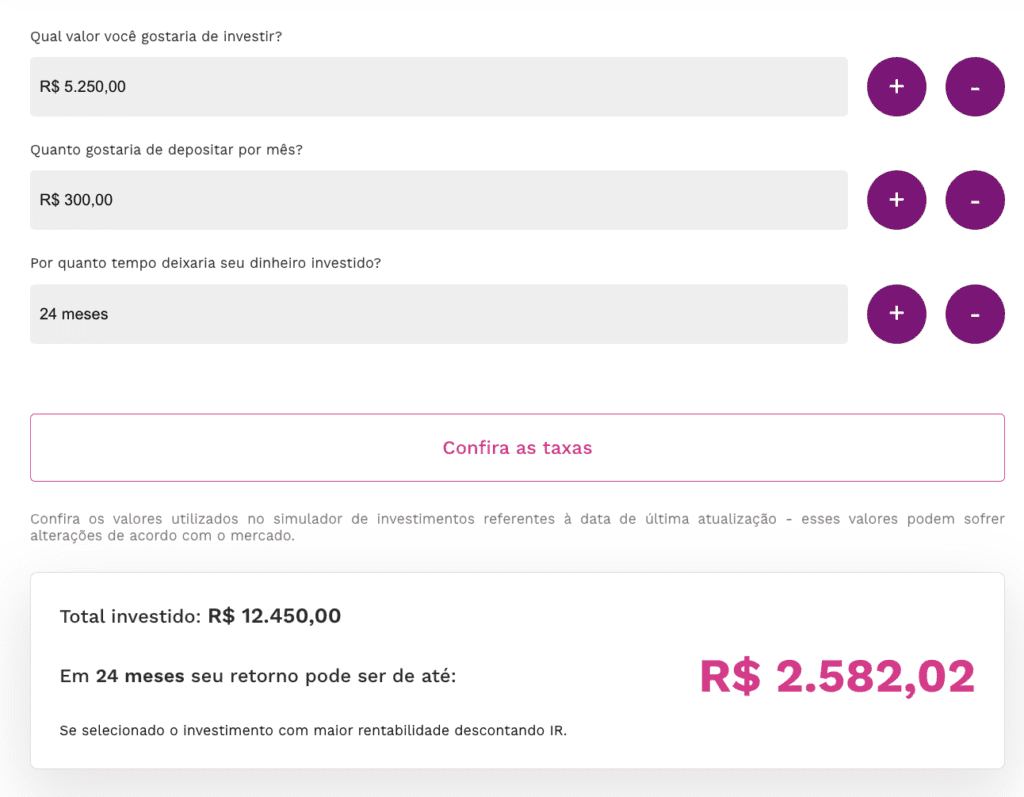

]]>Com a ferramenta, é possível fazer simulações de rendimentos ao indicar um valor que o usuário projeta para depósito inicial e mensal, além de sinalizar por quantos meses deseja fazer os aportes.

A partir daí, o simulador mostrará o total investido, o rendimento no período e o rendimento mais o valor investido, conforme as taxas de rendimento de cada investimento.

Ele compara os retornos de produtos como Tesouro Selic, CDB (Certificado de Depósito Bancário), Letras de Crédito (LC), LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio), além do ganho adicional de cada um.

É importante ressaltar que os rendimentos são meramente hipotéticos, conforme as taxas vigentes no momento da compra ou resgate do investimento. Ou seja, a rentabilidade efetiva pode ser diferente da indicada pelo simulador, conforme as variações de mercado. A ferramenta serve como um guia para o investidor se orientar.

O simulador se soma a outras lançadas recentemente pelo InvestNews, como a calculadora de contribuição da Previdência Social e calculadora da tabela Price para financiamentos.

]]>

Afinal, a indústria de ativos e derivativos ligado às formas de financiamento da atividade agropecuária tem muitas opções de investimento. Dentre as alternativas existentes no mercado brasileiro, estão os títulos de renda fixa conhecidos pelas letras CRA e LCA, além dos fundos Fiagros.

De acordo com dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), o patrimônio líquido apenas dos fundos de investimento em cadeia agroindustriais continuou subindo nos últimos meses e, ao final de agosto, chegou a R$ 15,8 bilhões. Ao todo, o número de Fiagros no ano é de 68, com mais de 500 mil cotistas.

Queda de braço

Portanto, o embate entre o Congresso Nacional, o Supremo Tribunal Federal (STF) e o Executivo traz insegurança a uma parcela significativa do mercado. Isso porque o Projeto de Lei (PL) 2.903/2023 foi aprovado nesta quarta-feira (27) pelo Senado, com amplo apoio da bancada ruralista, cerca de uma semana depois de ter sido rejeitado pelo STF.

A proposta agora segue para sanção do presidente Luiz Inácio Lula da Silva, que já avisou aos senadores governistas que irá vetar a tese que passou no Congresso. No entanto, ainda não se sabe se a íntegra do texto aprovado no Legislativo será vetada ou se a proposta será parcialmente aceita.

“O marco temporal só causa insegurança jurídica para o setor porque essa questão já estava pacificada, com a decisão de que as áreas indígenas tinham que estar definidas até 1988 na Constituição”, avalia o diretor de agronegócio do Grupo Suno, Octaciano Neto. Por isso, para ele, a decisão do STF foi “equivocada” e é “muito ruim” para o setor.

Pelo projeto aprovado no Senado, os povos indígenas só podem reivindicar a posse de áreas que ocupavam de forma permanente em 5 de outubro de 1988, data da promulgação da Constituição. Ou seja, as comunidades que não comprovarem que estavam nas terras nesta data podem ser expulsas. Porém, o STF definiu a tese como ilegal.

A votação no Senado foi relâmpago. A Comissão de Constituição e Justiça (CCJ) aprovou o texto no início da tarde de quarta-feira (27). Em seguida, o projeto foi o primeiro a ser analisado com pedido de urgência para, então, ser colocado na pauta do plenário. Tudo isso devido à pressão da Frente Parlamentar Agropecuária, que obstruiu a agenda da Casa.

Modo observação

O risco, agora, é de haver uma judicialização do tema, em meio à queda de braço entre parlamentares e ministros da Corte Suprema, sendo que um eventual veto de Lula também será apreciado pelo Congresso. Diante disso, o impacto no agronegócio se dá mais pela espera por uma definição do imbróglio do que pelo risco em si de prejuízo ao setor.

“Esse impasse atrapalha mais no sentido de atrair novos investimentos, de o próprio produtor comprar mais terra. Então, atrapalha o ritmo da modernização do agronegócio nacional”

diretor de agronegócio do Grupo Suno, Octaciano Neto

Para Octaciano Neto, o produtor rural e o empresário do setor devem ficar em stand-by para a tomada de decisão de novos investimentos. “O investidor fica no modo observação para ver o que está acontecendo”, afirma.

Neto acrescenta que o impacto deve ser localizado, em áreas específicas de determinadas culturas, pois depende do processo decisório da Fundação Nacional dos Povos Indígenas (Funai) sobre demarcação de territórios indígenas.

Além do dividend yield

Com isso, o impacto na indústria de produtos financeiros é pequeno. Isso porque quase todas as operações dos Fiagros, LCAs e CRAs são ligados à oferta de crédito para o investimento na produção, que não deve ser interrompida. Da mesma forma, tampouco há risco de aumento da inadimplência no curto prazo.

Com isso, não deve haver impacto nos preços, seja das commodities agrícolas nem na valorização dos ativos. “Ninguém vai deixar de plantar soja ou milho; não é isso. Os produtores começam a observar mais sobre construir novas unidades industriais, abrir frentes de plantio, converter novas áreas”, explica o executivo.

Para ele, enquanto isso, o Congresso deve colocar em curso uma proposta que prevê o marco temporal na própria Constituição, com o aval do governo federal. “Isso deve se resolver ainda neste ano. O final dessa história acaba antes de acontecer qualquer impacto maior”, prevê Neto.

Uma das possibilidades avaliadas pelos congressistas aliados do agro é aprovar uma Proposta de Emenda à Constituição (PEC) que estabeleça a tese, que, então, não poderia ser derrubada pelo STF. Porém, aprovar uma PEC requer três quintos dos votos nas duas Casas Legislativas.

Até lá, Neto indica que os investidores devem buscar proteção nos papéis do setor, optando por ativos híbridos que trazem segurança aos investidores, e não olhando apenas o dividend yield, como é conhecido o rendimento do dividendo, que é o valor do dividendo por ativo. “Yield alto pode ter risco elevado, sendo que quanto maior o yield, maior o risco”, conclui o gestor.

]]>De acordo com a B3, o estoque de LCA alcançou R$ 421,4 bilhões, crescimento de 57% em comparação ao mesmo período de 2022, enquanto o estoque de LCI registrou R$ 301 bilhões, um aumento de 67%. Nesse período, os dois tipos de investimentos somavam R$ 722,5 bilhões em estoque.

Fábio Zenaro, diretor de Produtos de Balcão e Novos Negócios da B3, explicou, por nota, que o atual cenário econômico favorece a alta de captação dos títulos bancários.

“A manutenção das altas taxas de juros continuou a atrair os investidores para os produtos de renda fixa no primeiro semestre. Os instrumentos de captação bancária que oferecem isenção de imposto de renda, como LCI e LCA, foram os que mais se destacaram”, disse.

Títulos renda fixa

No total, os títulos emitidos por instituições financeiras de renda fixa captaram R$ 4,1 trilhões nos primeiros seis meses deste ano, contra R$ 3,2 trilhões no mesmo período de 2022, um aumento de 26%.

Os números englobam os estoques registrados até o final de junho de Certificado de Depósito Bancário (CDB), Depósito Interfinanceiro (DI), Letra de Crédito do Agronegócio (LCA), Letra de Crédito Imobiliário (LCI), Letra Financeira (LF), Letra Imobiliária Garantida (LIG) e Recibo de Depósito Bancário (RDB).

A LIG, título lastreado por créditos imobiliários, somou R$ 103 bilhões em estoque, um aumento de 48% em comparação ao primeiro semestre de 2022.

Já a Letra Financeira, título que capta recursos de longo prazo, totalizou aumento de 11% no estoque, com captação de R$ 456 bilhões.

E os CDBs registraram crescimento de 21% no semestre, com R$ 2 trilhões de estoque em junho. Os RDBs tiveram aumento de 41% no período, com valor de R$ 274 bilhões.

- Confira a cotação BBAS3 em tempo real

- Confira a cotação NUB33 em tempo real

A LCA, com participação de cerca de 25% no financiamento do Plano Safra 2022/2023, é o título com maior estoque registrado no Boletim de Finanças Privadas do Agro de junho, elaborado pela Secretaria de Política Agrícola do Ministério da Agricultura.

Para o novo Plano Safra 2023/24, algumas mudanças podem estimular o título no agronegócio, indicou o ministério.

Conforme a Resolução do Conselho Monetário Nacional (CMN) nº 5.087 de 29 de junho de 2023, foi elevado de 35% para 50% o volume do saldo de LCA que precisa ser direcionado pelas instituições financeiras ao financiamento rural, uma novidade do novo Plano Safra 2023/24.

Além disso, instituições financeiras agora poderão utilizar os recursos captados por meio desse título para serem equalizados pelo Tesouro Nacional, no caso daquelas linhas com juros controlados, disse o ministério em nota.

Outros títulos do setor como Cédula de Produto Rural (CPR), Certificado de Recebíveis do Agronegócio (CRA) e Fundos de Investimento nas Cadeias Produtivas do Agronegócio (Fiagro) também tiveram elevações de estoques significativas.

Os Fiagros, com criação mais recente, registrou alta de 244%, para R$ 14,1 bilhões. Já as CPR tiveram alta de 76%, para R$ 248,77 bilhões.

]]>Na quarta-feira (3), o Comitê de Política Monetária (Copom) anunciou a manutenção da Selic em 13,75% ao ano pela sexta vez seguida, e deu indicações de que não deve iniciar um ciclo de cortes no curto prazo.

Nesse cenário, especialistas recomendam o Tesouro Prefixado (LTN), em que a taxa de remuneração e o prazo são definidos no momento da compra do papel – embora o investidor fique sujeito a oscilações até o vencimento.

“Os analistas e o mercado em geral estão prevendo corte na taxa de juros para agosto. Então, nesse cenário de juros altos que a gente está vivendo hoje e que vai se estender por mais um tempo, vale a pena investir em títulos pré fixados, assim se consegue ter uma rentabilidade maior”, diz Vitor Amorim, especialista em investimentos da Top Gain Research.

“Quando a gente fala de renda fixa, temos que lembrar que você não vai ganhar o dinheiro fixo, e sim que a forma de remuneração é definida. Se você pré fixar esse título e a taxa de juros começar a cair em agosto, significa que você vai ganhar mais dinheiro em um tempo menor. Então, esses títulos são muito bons se realmente ocorrer o corte para agosto dos juros, e também aproveitando esses juros altos como estão agora.”

Vitor Amorim, especialista em investimentos da Top Gain Research

Bruno Komura, analista da Ouro Preto Investimentos, concorda, e acrescenta que papéis com retorno atrelado à inflação também merecem atenção. “Com este cenário de manutenção de juros elevado por mais tempo, acho que é interessante aumentar a exposição à inflação e a pré fixados com vencimentos intermediários ou longos”, opina.

“As taxas continuam muito atrativas, mesmo que tenham caído desde o pico do estresse. Quando o ambiente estiver mais favorável, veremos esses títulos se beneficiando da queda da taxa de juros (não apenas Selic, mas os vértices mais longos da curva)”

Bruno Komura analista da Ouro Preto Investimentos

Outras alternativas

A indicação, no entanto, não é consenso entre os especialistas. Robson Casagrande, sócio da GT Capital, por exemplo, aponta como os investimentos mais indicados para o momento “LCI, LCA e CDB pós fixados, pois os cortes na Selic devem ocorrer de forma gradual, e isso significa que teremos uma taxa acima de 10% ao ano por um período longo”.

De maneira geral, ele aponta que “com a perspectiva de manutenção da Selic, os títulos de renda fixa seguem sendo os mais recomendados”. “Para investidores mais conservadores as melhores alternativas são títulos do Tesouro e de emissão bancária com LCI, LCA e CDB”, afirma.

Já para investidores com maior tolerância a risco, Casagrande recomenda “uma grande oportunidade em títulos de crédito privado como CRI’s CRA’s e debêntures”.

]]>“Os recentes episódios Lojas Americanas e Light trouxeram muita ênfase negativa para esta classe de ativo e fizeram com que os speads abrissem e as taxas aumentassem, porém uma parte do mercado entende que estes foram episódios isolados e com isso surgiram muitas oportunidades em títulos de empresas que não atravessam as mesmas dificuldades financeiras.”

Robson Casagrande, sócio da GT Capital

A declaração do Imposto de Renda 2023 começou e mesmo se o contribuinte não teve lucro nas operações acima de R$ 40 mil, é necessário declarar os ativos em carteira na ficha bens e direitos. E muitos ao querer escapar da burocracia da declaração assim como do pagamento de imposto, optam em investir em ativos isentos. No entanto, antes de investir o mínimo que deve ser feito é saber se a rentabilidade oferecida compensa o retorno dos investimentos que têm alíquota de IR.

É possível investir em ativos de renda fixa e variável isentos de imposto – por conta própria ou com gestão profissional. Só que mesmo na renda fixa os investimentos têm graus diferentes de risco.

As Letras de Crédito Imobiliário e do Agronegócio (LCI-LCA) são isentas de imposto de renda e são garantidas pelo Fundo Garantidor de Crédito (FGC) pelo fato do investidor estar emprestando dinheiro para o banco. Por isso o risco é menor assim como seu retorno

Já os Certificados de Recebíveis Imobiliários e do Agronegócio (CRIs e CRAS) apresentam mais riscos por não contarem com o FGC, uma vez que o investidor empresta dinheiro para uma empresa ou projeto – e não para um banco. Em contrapartida, o retorno é maior. Mas para o investidor comum, não é tão simples identificar as empresas com risco de calote.

Veja neste Cafeína os ativos isentos de IR e como se expor a eles de maneira menos arriscada, a exemplos de fundos imobiliários, Fiagros e Fi-Infras.

- Imposto de Renda 2024: guia completo

- Confira: o que declarar no Imposto de Renda

Os ativos correspondem a LCAs (Letras de Crédito do Agronegócio), CRAs (Certificado de Recebíveis do Agronegócio) e Fiagros (Fundo de Investimento em Cadeias Agroindustriais).

Esse volume sob custódia já representa 19,5% do total investido em renda fixa (R$ 1,6 trilhão) e variável (R$ 459 bilhões) somados. A participação no fim de 2021 era de 14%. O saldo mediano no setor, por investidor, foi de R$ 51,7 mil.

Fiagros atingem R$ 5,2 bi em estoque

Os Fiagros, que começaram a ser negociados na B3 em agosto de 2021, para ampliar a oferta de produtos relacionados ao agronegócio, já contavam, em dezembro, com mais de R$ 5,2 bilhões em estoque, considerando os 33 fundos negociados.

Os Fiagros funcionam de forma muito semelhante aos fundos imobiliários, mas com o foco no desenvolvimento da atividade agrícola nacional, e as cotas são negociadas a valores acessíveis, a partir de cerca de R$ 100.

Outros produtos financeiros

No setor imobiliário, que já alcançou mais de 3,2 milhões de investidores, o volume aplicado chegou aos R$ 380 bilhões, total que representa um aumento de 46% quando comparado ao final de 2021. Os fundos imobiliários compreendem 51%. Os números somam também ETFs (Exchange Traded Funds) de FII, LCI (Letra de Crédito Imobiliário) e CRI (Certificados de Recebíveis Imobiliário).

Renda fixa bate R$ 1,6 trilhão

O valor sob custódia de pessoas físicas em renda fixa na B3 atingiu R$ 1,6 trilhão no final de 2022, 44% a mais do que há um ano. O número de investidores aumentou 34%, atingindo 14,8 milhões. Desses, 13,8 milhões estão em produtos de captação bancária, como CDB (Certificado de Depósito Bancário), RDB (Recibo de Depósito Bancário), LCA e LCI, que somam R$ 1,3 trilhão em investimentos.

5 milhões de pessoas físicas na B3

Em 2022, o número de investidores pessoa física que aplicam em renda variável atingiu a marca de 5 milhões, 19% a mais do que em 2021. Já o valor sob custódia, que é o valor dos investimentos das pessoas físicas na bolsa, caiu 8%, passando de R$ 500 bilhões para R$ 459 bilhões.

Segundo a B3, todos os produtos – ações, fundos imobiliários, ETFs e BDRs – registraram aumento de investidores, mas apenas os fundos imobiliários cresceram também em valor sob custódia (+11%). Os demais produtos registraram queda de volume aplicado em relação a 2021.

]]>Se ao investir o objetivo é ganhar dinheiro, não pagar imposto faz todo sentido. Mas, antes que você corra para os tópicos abaixo para checar os investimentos isentos de IR, vale lembrar da máxima: “Não existe almoço grátis”. Em outras palavras, desconfie de tudo que parece bom demais em termos de dinheiro.

No caso dos investimentos isentos de IR, a pegadinha está na rentabilidade. Justamente por não terem imposto, suas remunerações muitas vezes são inferiores às de aplicações parecidas. Por isso, na hora de comparar, lembre-se sempre de olhar quanto rende o outro investimento, que tem imposto, sem o IR.

E você pode se perguntar por que essas aplicações são isentas. Quem define isso é o governo. Ele tira o imposto das Letras de Crédito Imobiliário (LCI), por exemplo, porque o banco é obrigado a usar o dinheiro que vem desse investimento para fazer empréstimos ao setor imobiliário. É uma forma de estimular os investimentos nesse título e, consequentemente, o setor. Por isso, essas aplicações também são chamadas de investimentos incentivados.

Agora sim, vamos ao que interessa. Veja abaixo quais investimentos isentos de IR, começando das mais simples para as mais complexas.

- Confira: o que declarar no Imposto de Renda

Poupança

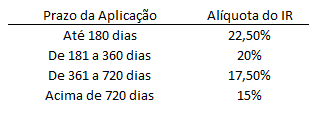

A poupança dispensa explicações, mas pra não passar batido, podemos dizer que é tipo uma conta corrente com rendimento, e que, apesar de muito prática, paga muito pouco. Mas, pelo fato de não ter IR, no curto prazo às vezes ela consegue render um “tiquinho” mais que outros investimentos. É que outras aplicações, como o Tesouro Direto, por exemplo, sofrem o desconto pela tabela regressiva do Imposto de Renda e quem resgata o dinheiro em até seis meses paga a alíquota mais alta da tabela, de 22,5%. Mas depois, conforme o tempo passa, o imposto desses outros investimentos vai caindo, e aí que a caderneta fica no chinelo mesmo.

LCI

Ao comprar uma LCI, o investidor empresta dinheiro pro banco e depois de um certo prazo o banco devolve o valor, com o acréscimo do rendimento. É quase igual ao que acontece com o CDB, com a diferença de que no caso da LCI o banco não pode usar o dinheiro captado da forma como quiser, tem que usar o valor captado para empréstimos no setor imobiliário.

LCA

A Letra de Crédito do Agronegócio (LCA) é igualzinha à LCI, com uma pequena diferença: o dinheiro recebido pelo banco nesse caso não vai para o setor imobiliário, mas sim para projetos ligados ao agronegócio.

CRI

O Certificado de Recebível Imobiliário (CRI) tem uma estrutura um pouquinho mais complexa. A origem dele são dívidas ligadas ao setor imobiliário. O exemplo clássico é um empreendimento que vende suas unidades na planta. Para receber o dinheiro dos compradores mais rápido, a construtora contrata uma securitizadora, que é uma empresa que transforma essas dívidas (recebíveis) em um título, como o CRI. Portanto, o CRI é basicamente um título que oferece ao investidor a promessa de um pagamento no futuro.

CRA

Assim como a LCI e o LCA, os Certificados de Recebíveis do Agronegócio (CRAs) são praticamente iguais aos CRIs, mas nesse caso, as dívidas que formam o CRA são originadas por compromissos de pagamentos ligados ao setor agrícola.

Importante ressaltar, porém, que diferentemente do CDB, da LCI e da LCA, o CRI e o CRA não têm garantia do Fundo Garantidor de Crédito (FGC). Ou seja, se a securitizadora que emitiu o título quebrar o investidor fica no prejuízo. Já os investimentos garantidos pelo FGC, reembolsam ao investidor o prejuízo até o limite de R$ 250 mil.

Debêntures incentivadas

As debêntures são bem parecidas com os CDBs, mas em vez de serem títulos de dívidas de bancos, são títulos de dívidas de empresas não financeiras. São uma alternativa para empresas que precisam captar dinheiro com investidores, mas que não querem fazer isso emitindo ações na bolsa (geralmente porque preferem ter o compromisso de uma dívida, do que o compromisso de ter sócios minoritários). Mas nem todas as debêntures são isentas de Imposto de Renda, as que contam com esse benefício são as chamadas debêntures incentivadas, que são emitidas por empresas do ramo de infraestrutura, por exemplo aquelas ligadas à construção de estradas, ferrovias e aeroportos.

Fundos imobiliários (em termos)

Os fundos imobiliários podem e não podem fazer parte desta lista. Eles funcionam como um condomínio. Vários investidores aplicam no fundo e com o dinheiro de todos eles, um profissional (o chamado gestor) escolhe imóveis para investir, como shoppings, galpões, flats etc. Cada pedacinho do fundo é chamado de cota e essas cotas são negociadas na bolsa, como ações. O investidor pode ganhar dinheiro de duas formas: quando o preço da cota sobe na bolsa e ele vende a cota, realizando o ganho; ou com os aluguéis dos imóveis que fazem parte do fundo. E é justamente esse aluguel que é isento de Imposto de Renda. Já a valorização da cota sofre, sim, o desconto do IR.

Ações (em termos)

Os investidores também podem ganhar dinheiro com ações de duas formas: quando o preço da cotação se valoriza na bolsa; e quando a empresa distribui lucros, os chamados dividendos.

No primeiro caso, o ganho que você pode ter com a alta da ação não sofre desconto de Imposto de Renda se o valor de todas as vendas que você fez no mês for menor que R$ 40 mil. Antes de 2023, este valor era de R$ 20 mil. Mas vale destacar que essa isenção vale apenas para operações normais, day trade (compra e venda no mesmo dia), mercado futuro e opções são tributados.

Já os dividendos recebidos pelo investidor são sempre isentos de IR, independentemente do valor. O mesmo não acontece com os Juros Sobre Capital Próprio (JCP), que são outra forma de distribuição de lucros aos investidores. No caso dos JCP, o desconto do Imposto de Renda acontece na fonte à alíquota de 15%, ou seja, o investidor já recebe o valor líquido.

- Descubra qual o valor isento de Imposto de Renda 2024

- Confira agora a nova tabela do imposto de renda 2024

- Veja os principais motivos para cair na malha fina

Quando pensamos em investimentos isentos de Imposto de Renda, o primeiro que vem à mente do investidor é a caderneta de poupança. Esse você já deve estar cansado de ouvir falar que não vale a pena e perde para a inflação. Porém, mesmo assim o ano de 2022 fechou com R$ 1 trilhão em saldo total de depósitos de poupança no Brasil.

É muito dinheiro perdendo poder de compra.

Se o fator isenção de Imposto de Renda é importante para você, saiba que existem outras alternativas também na renda fixa e que rendem mais que a caderneta de poupança. Estou falando dos LCI e LCA – Letra de Crédito Imobiliária e Letra de Crédito Agrícola, respectivamente.

Esses são investimentos que visam financiar as atividades imobiliárias e agrícolas do país e com isso contam com o benefício da isenção do Imposto de Renda sobre o resultado do investimento.

A dúvida que fica é:

Quando vale a pena investir em uma LCI ou LCA?

Se à primeira vista só o fato de não pagar imposto de renda parece óbvio que sempre será uma opção vantajosa frente aos outros investimentos de renda fixa, isso não é verdade.

Precisa levar em consideração o tempo do investimento, e o retorno contratado.

Pelo fato de ter isenção as LCI e LCA costumam ter retornos em torno de 90% a 95% do CDI, já os CDB são possíveis de serem encontrados com retornos acima de 110% do CDI.

Já o prazo de vencimento encontrado em CDB com taxas acima de 110% costumam ser para investimentos de no mínimo 2 anos, o que garante uma alíquota do imposto de renda de 15%.

As LCI e LCA como tem como objetivo fomentar os investimentos imobiliários e agrícolas também costumam ser ofertados com prazos superiores a 2 anos.

Comparando um LCI/LCA 95% do CDI com um CDB 110% do CDI, ambos para 2 anos.

Considerando um investimento de R$1.000,00 e um CDI de 13,5% para exemplo.

Temos um resultado superior em LCA, porém muito pequena.

Porém esse resultado muda quando você alonga o prazo, se o mesmo exemplo for utilizado para um investimento de 3 anos, o CDB seria mais vantajoso, mesmo pagando imposto.

Agora pode ser que não encontre opções de LCI/LCA com 95% do CDI e sim 90% ou até 85%, nesses casos, mesmo com a isenção o investidor teria um retorno menor que um CDB com 110% que é comum de se encontrar no mercado.

Agora quanto menor o prazo do investimento, mais vantajoso tende a ser o LCA, pois o Imposto de Renda do CDB vai ser maior que 15%, conforme a tabela abaixo:

Mas as opções de investimentos isentos de imposto de renda não param por aí.

Engana quem pensa que apenas a poupança e LCA/LCI possuem isenção do Imposto de Renda. Existem outros investimentos, inclusive de Renda Variável que possuem regras de isenção que podem favorecer o investidor.

Aqui estão 3 investimentos que também podem trazer isenção de imposto de renda para o investidor.

- Ações: Possuem isenção de imposto de renda caso o investidor venda até R$20.000,00 no mês. Além da distribuição de dividendos que também são isentos de imposto de renda.

- Fundos Imobiliários (FII): Também possuem isenção para o pagamento dos dividendos aos cotistas.

- Previdência Privada: É possível através da opção pela tabela progressiva do imposto de renda também obter isenção sobre a rentabilidade no momento do resgate.

Obter benefícios fiscais como isenção de Imposto de Renda nos investimentos é sempre muito bem vindo, mas não deve ser o único critério levando em conta na hora de investir, muito menos o principal. De nada adianta escolher investimentos ruins pelo simples fato de contar com uma isenção de imposto.

O ideal é o investidor contar com uma carteira diversificada, com uma estratégia de investimento pensada para ajudá-lo a atingir seus objetivos. Um LCI com isenção de imposto mas com vencimento para 2 anos, não serve para nada se o seu objetivo é usar o dinheiro para viajar no fim do ano.

*Planejador da Fiduc

*As informações neste artigo são de inteira responsabilidade do autor e não do InvestNews e das instituições com as quais ele possui ligação. Envie sua pergunta para [email protected]

]]>