Assim como em 2023, o prazo para entrega do IR vai de 15 de março até dia 31 de maio – o programa poderá ser baixado pelo computador ou celular. Entretanto, os valores mudaram. No ano passado, quem recebeu rendimentos tributáveis acima de R$ 28.559,70 precisou prestar contas ao leão. Neste ano, o valor de corte subiu para R$ 30.639,90.

A nova quantia considera o limite de isenção do Imposto de Renda estabelecido pelo governo em maio do ano passado para quem recebe até R$ 2.112 por mês.

Vale dizer que a faixa de isenção que passou a valer no mês passado, no valor de R$ 2.824, só terá impacto na declaração de 2025.

Segundo a Receita Federal, este ano, 4 milhões de pessoas não serão mais obrigadas a prestarem contas ao leão. Mesmo assim, a previsão é aumentar o número de declarantes, de 41,1 milhões, em 2023, para 43 milhões.

O auditor nacional da Receita Federal, José Carlos Fonseca, explicou que a melhora da economia somada ao número de pessoas que decidem manter a entrega da declaração mesmo sem a obrigatoriedade, contribuem para esse avanço.

Para 2024, a Receita anunciou a criação de um robô, disponível no aplicativo Meu Imposto de Renda, que poderá, com base em algumas questões respondidas pelo contribuinte, identificar se ele é obrigado ou não a entregar a declaração.

Principais mudanças anunciadas:

- Limite de rendimentos tributáveis passou de R$ 28.559,70 para R$ 30.639,90;

- Limite de rendimentos isentos e não tributáveis de R$ 40 mil para R$ 200 mil;

- Receita Bruta da atividade Rural de R$ 142.798,50 para R$ 153.199,50;

- Posse ou propriedade de bens e direitos de R$ 300 mil para R$ 800 mil;

- Limite para dedução de doações destinadas a projetos desportivos e paradesportivos de 6% para 7%;

Quem deve entregar a declaração?

- Recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 30.639,90;

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 200 mil;

- Obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto;

- Realizou operações de alienação em bolsas de valores, de mercadorias, de futuros e assemelhadas cuja a soma foi superior a R$ 40 mil ou com apuração de ganhos líquidos sujeitas à incidência do imposto;

Confira: Quem deve declarar de Imposto de Renda 2024

Pagamentos

O primeiro lote de pagamento de restituição do Imposto de Renda ocorrerá no dia 31 de maio. O contribuinte que optar por receber o valor por meio de débito automático deve enviar a declaração até o dia 10 de maio.

Confira o programa de pagamento dos lotes:

| 1º lote | 31 de maio |

| 2º lote | 28 de junho |

| 3º lote | 31 de julho |

| 4º lote | 30 de agosto |

| 5º e último lote | 30 de setembro |

- Confira agora a nova tabela irrf 2024

Novidades

Entre as novidades anunciadas pela Receita está a inclusão de dados de aeronaves na declaração pré-preenchida a partir de dados da Anac.

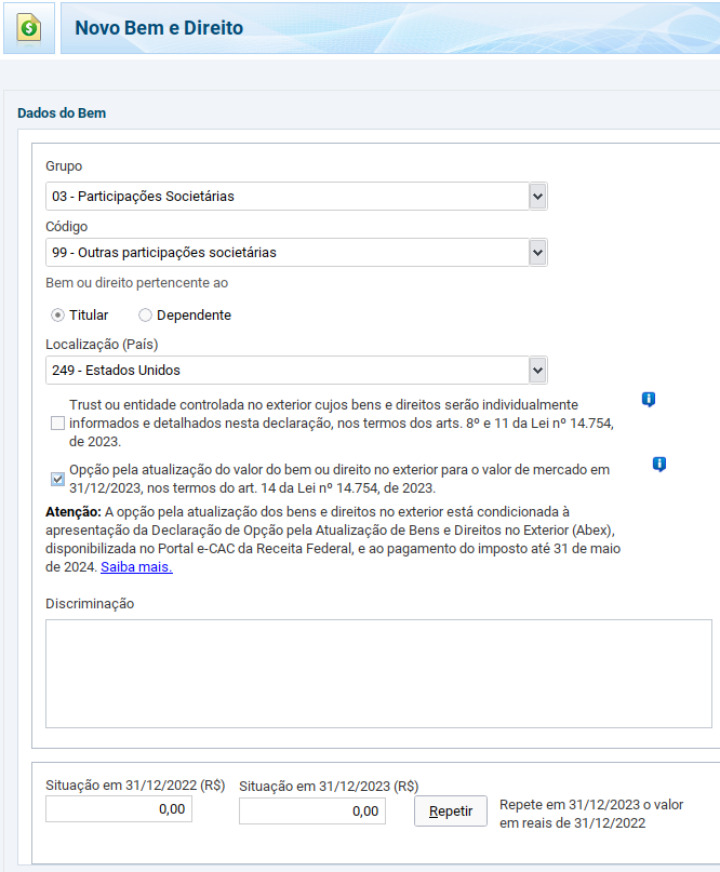

Além disso, por conta da aprovação da Lei 14.754, que mudou o Imposto de Renda dos fundos de investimentos fechados e a renda obtida no exterior por meio de offshores, o investidor será obrigado a detalhar os ativos de trust, que são investimentos obtidos lá fora e que, muitas vezes, estão agrupados.

Também será possível atualizar o valor de bens e direitos no exterior com antecipação de ganho de capital em 8%.

Outro ponto é que a cobrança de imposto dos fundos fechados passará a ser periódica (em maio e novembro), assim como ocorre com os abertos – até então, o tributo era cobrado no resgate ou venda das cotas.

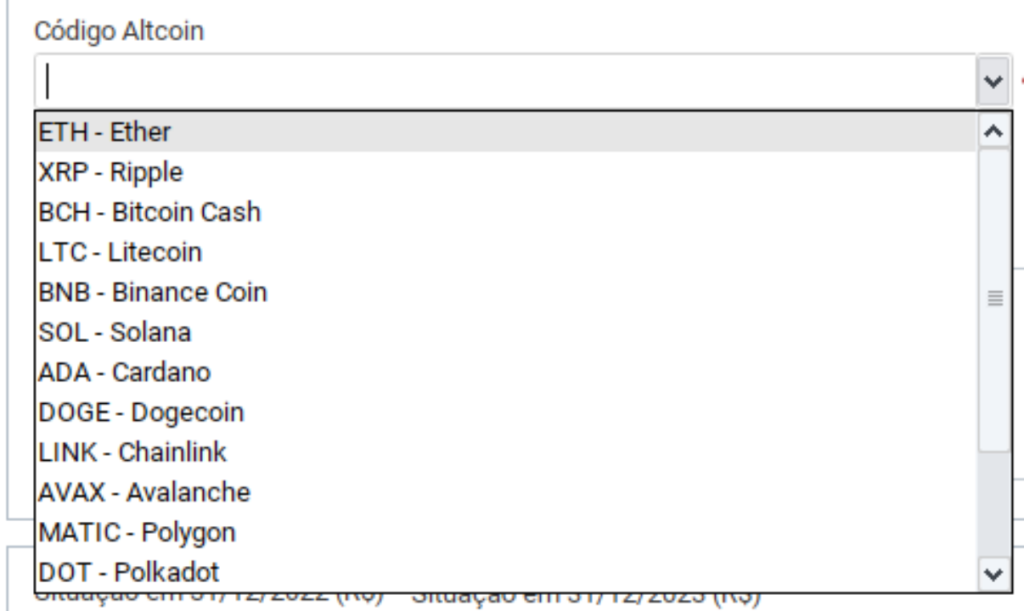

Na ficha bens e direitos, também será necessário identificar o tipo de criptoativos, com a inclusão de códigos presentes diretamente no programa; informações sobre custódia, além da obrigatoriedade do CNPJ do não custodiante. Confira exemplo abaixo:

Declaração pré-preenchida

Vale lembrar que para usufruir da declaração pré-preenchida, é necessário ter conta ouro ou prata no site gov.br – a conta bronze não permitirá mais o acesso. Segundo informações da Receita, em 2024, 75,2% dos declarantes poderão usufruir da facilidade, contra 68,6% do ano de 2023.

A expectativa é que 40% do total de contribuintes aptos usem, de fato, a declaração pré-preenchida, contra 23,9% em 2023.

José Carlos Fonseca reiterou que, mesmo com as informações previamente disponíveis, o contribuinte é o responsável e cabe a ele corrigir os dados quando necessário.

“Ela reduz a incidência da malha fiscal, mas não é garantia”. Fonseca reiterou que é possível autorizar no próprio programa da Receita que um terceiro – um contador, por exemplo – tenha acesso à declaração.

- Isenção de Imposto de Renda: quem está apto e como pedir

- Confira: como fazer a consulta da Restituição do Imposto de Renda

Bolsa de valores

Vale lembrar que desde o ano passado, quem realizou vendas de ativos na bolsa de valores, a B3, cuja soma foi superior a R$ 40 mil ou com apuração de ganhos líquidos sujeitos à incidência do imposto no ano calendário é obrigado a declarar o IR. Até então, a isenção era de R$ 20 mil, e qualquer valor aplicado em bolsa era obrigado a declarar ao Fisco.

Multas

Em caso de atraso na entrega, o contribuinte precisa arcar com uma multa de 1% ao mês-calendário ou fração de atraso e que é calculada sobre o total do imposto devido, ainda que integralmente pago. A multa mínima é de R$ 165,74 e valor máximo correspondente a 20% do Imposto sobre o valor devido.

- Veja agora: calculadora Imposto de Renda

- Veja os principais motivos para cair na malha fina

- o que é comprovante de renda e quais documentos são aceitos