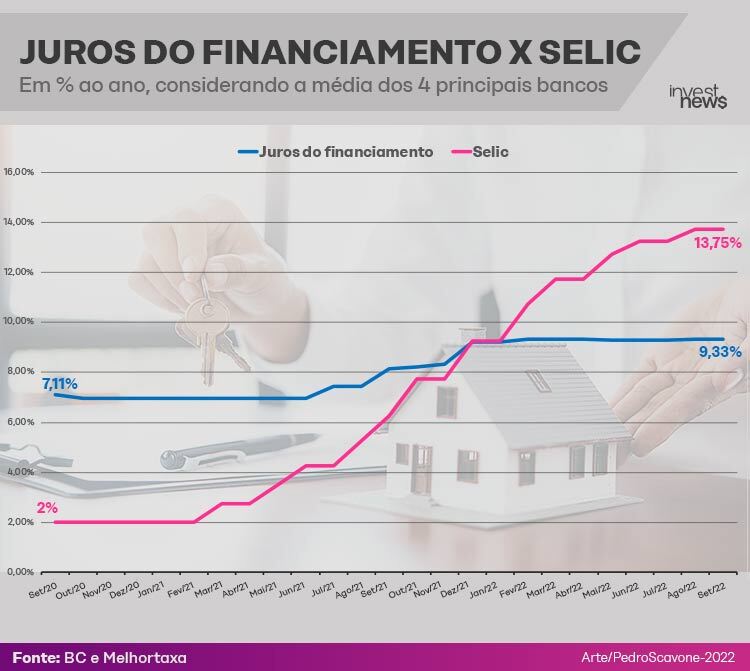

Em meio ao ciclo de alta da Selic, taxa básica de juros da economia brasileira, os custos do financiamento imobiliário também se elevaram nos últimos dois anos. No entanto, o movimento foi menos intenso, considerando os juros cobrados pelos quatro principais bancos do país que atuam com esse tipo de crédito.

Há 2 anos, a Selic estava em sua mínima histórica de 2% ao ano, enquanto os juros do financiamento imobiliário nos principais bancos estavam entre 6,75 e 7,95%, ou 7,11% na média, segundo levantamento feito pela Melhortaxa, plataforma digital de crédito imobiliário, a pedido do InvestNews. Já em setembro de 2022, a taxa Selic foi mantida em 13,75%, enquanto a média nos mesmos bancos seguiu em 9,33%. Veja abaixo:

Vinicius Oike, economista do QuintoAndar, avalia os fatores que fizeram com que a alta dos juros do financiamento imobiliário não tenham acompanhando a intensidade do aperto da Selic.

“Algumas inovações que o Banco Central lançou em 2018 e 2019, coisas como o cadastro positivo, portabilidade de crédito, ou seja, medidas que melhoram a concorrência bancária, acabam reduzindo o custo de crédito. Isso, de maneira geral, torna o financiamento imobiliário mais acessível para o consumidor.”

Vinicius Oike, economista do QuintoAndar

De maneira semelhante, Rogério Santos, um dos fundadores da plataforma UBlink, comenta que “a concorrência das instituições por um cliente que pode fazer parte das respectivas carteiras por até 35 anos também limita as altas dos custos de crédito”, conforme escreveu em artigo após a manutenção da Selic pelo Comitê de Política Monetária (Copom) neste mês.

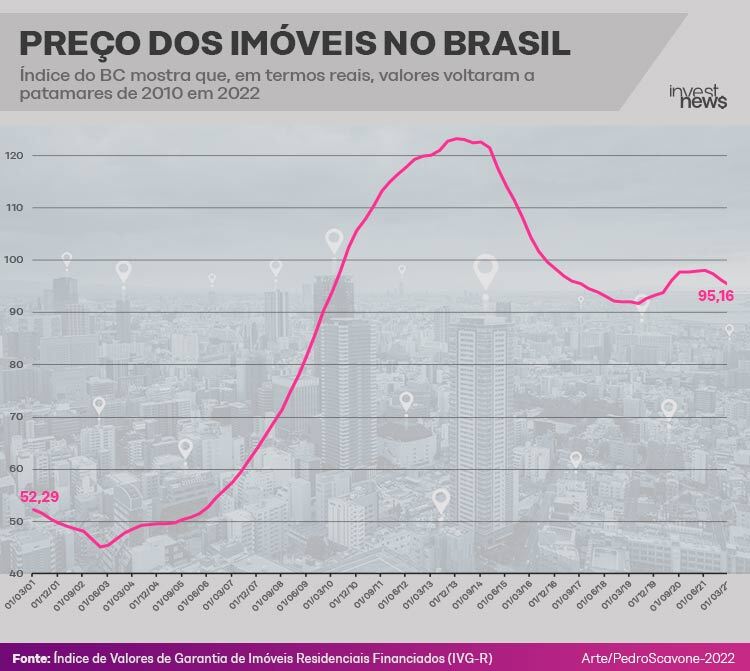

Preços dos imóveis: de volta a 2010

Se o cenário inflacionário e, consequentemente, a Selic mais alta, não afetaram mais intensamente os juros do financiamento imobiliário, o mesmo não se pode dizer sobre os preços dos imóveis em si. Eles retornaram ao nível de 2010, e Oike credita esse movimento, entre outros fatores, à redução da demanda em algum momento.

“Talvez não tanto pelo lado dos juros, mas pelo lado da inflação, a gente observa um aumento do custo de vida, que está atrelado a uma redução do poder de poupança e comprometimento de renda das famílias. O que reduz a demanda imobiliária”, afirma o economista.

Ele avalia os preços medidos pelo Índice de Valor de Garantias Reais (IVG-R), que estima a tendência de preço de longo prazo dos valores de imóveis residenciais no Brasil utilizando informações do Sistema de Informações de Crédito (SCR) do Banco Central.

Diante dos números, Oike aponta outras causas possíveis para o comportamento dos preços dos imóveis nos últimos anos. “Em grande parte, isso foi um movimento de desaceleração dos preços começando em 2014, 2015, em que a gente vê mesmo os preços nominais caindo bastante. Esse é um período em que, também, a inflação acelera. Em 2015 e 2016 tivemos bastante inflação.”

“Mesmo depois, quando os preços começam a voltar em 2017 e 2018, a taxa Selic começa a cair um pouco mais, a gente começa a ver o princípio do boom imobiliário que a gente vai ter alguns anos depois. Os preços aumentam bastante, mas não compensa toda a queda anterior”, continua ele.

“Alguns economistas até argumentam que uma boa parte do aumento e preços que a gente viu nos imóveis seria um pouco a correção de mercado, porque os preços estavam muito defasados, muito represados em relação ao que eles poderiam ser”, resume o economista do QuintoAndar.

Veja também:

- Quitar o financiamento: como fazer e qual a melhor maneira?

- Piso salarial 2023: quanto ganham as principais profissões?

- O que é pix, quem criou e novas regras para 2023

- Planilha de controle financeiro: veja 15 modelos para baixar

- Tesouro RendA+ : o que é e como investir