Considerada um investimento seguro, a poupança ou caderneta de poupança é a aplicação financeira mais usada por brasileiros há mais de 160 anos. Mas, mesmo isenta de impostos e taxas administrativas, ela não tem uma das rentabilidades mais atrativas do mercado. Nesse cenário, especialistas ouvidos pelo InvestNews afirmam que uma opção mais vantajosa é aplicar em ativos cujo indexador seja atrelado ao Certificado de Depósito Interbancário (CDI).

O rendimento real acumulado pela aplicação na poupança registra desempenho anual negativo desde 2020, um mês depois de a Selic atingir o nível mais baixo da história, em agosto de 2020 (2% ao ano), e com a escalada da inflação. Enquanto isso, aplicações atreladas ao CDI têm apresentado retornos melhores. Veja abaixo:

Quanto rende R$ 1 mil no CDI por mês e em um ano?

A pedido do InvestNews, Bruno Piacentini, analista da Eu me Banco, simulou cenários de investimento de R$ 1 mil em CDI por mês, em um ano e em cinco anos. Para esta simulação, foi considerado uma aplicação em um CDB pós-fixado que remunera 100% do CDI. Em um ano, o dinheiro investido em CDB chega a R$ 1.108,99 e, na poupança, a R$ 1.083,13.

“Considerando o CDI atual, de 13,65% ao ano, há uma equivalência de 1,07% ao mês e a utilização de juros compostos, ou seja, juros sobre juros. Já a poupança está remunerando 0,5% + TR ao mês e para a TR vamos considerar a média do mês de setembro (0,1669%), sendo assim, a poupança remunera ao mês 0,6677%”, explica Piacentini sobre os critérios adotados para os cálculos.

CDB pós-fixado a 100% do CDI

| Meses | Valor aplicado | Juros | Total líquido |

| 0 | R$ 1.000,00 | ||

| 1 | R$ 1.010,70 | R$ 10,70 | R$ 1.008,29 |

| 2 | R$ 1.021,51 | R$ 10,81 | R$ 1.016,67 |

| 3 | R$ 1.032,44 | R$ 10,93 | R$ 1.025,14 |

| 4 | R$ 1.043,49 | R$ 11,05 | R$ 1.033,71 |

| 5 | R$ 1.054,66 | R$ 11,17 | R$ 1.042,36 |

| 6 | R$ 1.065,94 | R$ 11,28 | R$ 1.051,11 |

| 7 | R$ 1.077,35 | R$ 11,41 | R$ 1.061,88 |

| 8 | R$ 1.088,88 | R$ 11,53 | R$ 1.071,10 |

| 9 | R$ 1.100,53 | R$ 11,65 | R$ 1.080,42 |

| 10 | R$ 1.112,30 | R$ 11,78 | R$ 1.089,84 |

| 11 | R$ 1.124,20 | R$ 11,90 | R$ 1.099,36 |

| 12 | R$ 1.136,23 | R$ 12,03 | R$ 1.108,99 |

Poupança

| Meses | Valor aplicado | Juros | Total líquido |

| 0 | R$ 1.000,00 | ||

| 1 | R$ 1.006,68 | R$ 6,68 | R$ 1.006,68 |

| 2 | R$ 1.013,40 | R$ 6,72 | R$ 1.013,40 |

| 3 | R$ 1.020,17 | R$ 6,77 | R$ 1.020,17 |

| 4 | R$ 1.026,98 | R$ 6,81 | R$ 1.026,98 |

| 5 | R$ 1.033,83 | R$ 6,86 | R$ 1.033,83 |

| 6 | R$ 1.040,74 | R$ 6,90 | R$ 1.040,74 |

| 7 | R$ 1.047,69 | R$ 6,95 | R$ 1.047,69 |

| 8 | R$ 1.054,68 | R$ 7,00 | R$ 1.054,68 |

| 9 | R$ 1.061,72 | R$ 7,04 | R$ 1.061,72 |

| 10 | R$ 1.068,81 | R$ 7,09 | R$ 1.068,81 |

| 11 | R$ 1.075,95 | R$ 7,14 | R$ 1.075,95 |

| 12 | R$ 1.083,13 | R$ 7,18 | R$ 1.083,13 |

Portanto, se o investidor aplicar R$ 1 mil em um CDB que remunera 100% do CDI, a rentabilidade será de R$ 1.008,29 em um mês, já considerado o IR. Já na poupança, a quantia será de R$ 1.006,68. Em um ano, o dinheiro investido em CDB chega a R$ 1.108,99 e, na poupança, a R$ 1.083,13.

“Cabe lembrar que a poupança tem uma particularidade em sua rentabilidade. É necessário manter o capital aplicado durante todo o mês para receber a rentabilidade, o que chamamos de data de aniversário. Se tirar o dinheiro antes de completar o mês, não receberá a remuneração, apenas o principal”, diz Piacentini.

- Conta corrente ou poupança? Entenda a diferença

Quanto rende R$ 1 mil no CDI em 5 anos?

O analista da Eu me Banco explica que, quanto maior o prazo e os aportes, maior será a diferença entre a aplicação atrelada ao CDI e a poupança. Nesse cenário, mantendo as taxas constantes para ambos, confira a rentabilidade de R$ 1 mil em cinco anos:

CDB pós-fixado a 100% do CDI

| Valor aplicado | R$ 1.000,00 |

| Juros | 13,65% ao ano |

| Rentabilidade bruta | R$ 1.896,04 |

| Rentabilidade líquida | R$ 1.761,63 |

Poupança

| Valor aplicado | R$ 1.000,00 |

| Juros | 8,31% ao ano |

| Rentabilidade líquida | R$ 1.490,54 |

O que é o CDI

Monitorado pelo Banco Central, o CDI está relacionado a empréstimos diários para garantir o saldo positivo dos caixas dos bancos. Nessa operação, a taxa de juros cobrada é chamada de CDI ou taxa DI, calculada diariamente a partir das taxas médias dos empréstimos pela Central de Custódia e de Liquidação Financeira de Títulos Privado (Cetip), operada pela B3.

“Essa taxa é a mais utilizada como benchmark (referência) dos ativos de renda fixa e, por isso, tem um impacto muito importante no portfólio do investidor. Não há como aplicar no CDI, mas sim, em ativos financeiros que remuneram um percentual específico desta taxa”, afirma Piacentini.

“Podemos entender o CDI como os juros de operações entre os bancos. Historicamente é quase um irmão gêmeo da Selic e costuma rodar a taxa muito similar. No entanto, o CDI remunera operações de Certificado de Depósito Bancário (CDB), LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio), enquanto a Selic remunera os títulos públicos, como Tesouro Selic (LFT)”, acrescenta Paulo Cunha, CEO da iHUB Investimentos.

O que rende mais: CDI ou poupança?

“Considerando o mesmo risco de aplicações, há alternativas que rendem mais, tem a mesma liquidez e possuem o mesmo risco”, alerta Cunha sobre diversificar os investimentos da poupança. “Nos últimos 12 meses, a inflação tem superado os 6% que a poupança oferece. Portanto, a rentabilidade real está negativa.”

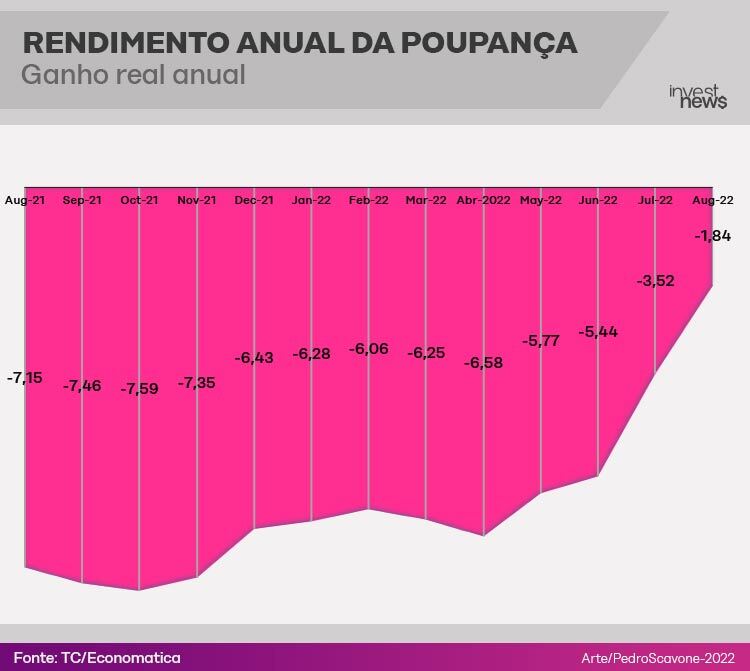

Entre agosto de 2021 e de 2022, a poupança rentabilizou 6,2% ao investidor e, no mesmo período, a inflação foi de 9,67%, explica Piacentini. “A rentabilidade real (ganho menos a inflação do período) da poupança está negativa. Apesar de a inflação ter uma projeção de baixa nos próximos períodos, segundo o boletim Focus, do Banco Central, vale lembrar que existem aplicações seguras com rentabilidades melhores que a poupança, assim como os ativos atrelados ao CDI.”

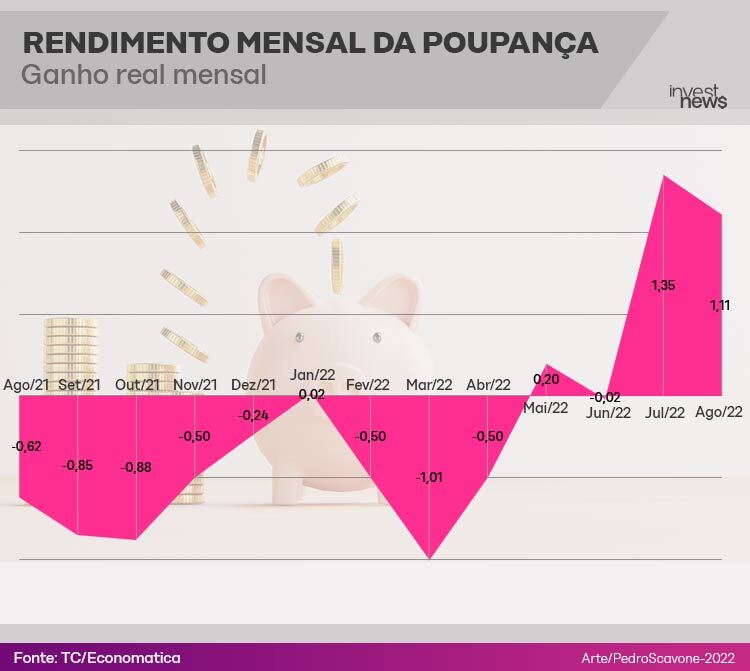

Levantamento da TC/Economatica, feito a pedido do InvestNews, compara o retorno nominal mensal e anual em um intervalo de 12 meses da poupança (agosto de 2021 a agosto de 2022) em relação ao CDI e ao índice oficial de inflação do Brasil, o IPCA. Nesse período, a rentabilidade real da poupança ficou negativa em 1,85%. Já a rentabilidade da poupança em agosto deste foi de 1,11%.

O fraco desempenho da poupança está relacionado a vários fatores, entre eles à Taxa Referencial (TR), indexador usado para cálculo de remuneração, à inflação e à Selic. Portanto, a rentabilidade também depende do nível da taxa básica de juros.

Calculada pelo Banco Central a partir das taxas de títulos públicos prefixados do Tesouro Nacional, as Letras do Tesouro Nacional (LTNs) mais um redutor (definido pelo BC), a TR é uma taxa de juros básica usada nas correções da caderneta de poupança, no FGTS, nos títulos de capitalização e nos financiamentos imobiliários.

Com a criação do Plano Real, em 1994, a TR foi substituída pela Selic para controlar o IPCA. O valor atual da TR, referente ao mês de agosto de 2022, é de 0,24%. No acumulado de 12 meses é de 0,98%, e de 0,94% no acumulado do ano (até agosto). No site do Banco Central o investidor pode consultar a taxa de remuneração da poupança.

É importante destacar que desde 2012 a poupança tem uma regra de remuneração atrelada à Selic. Quando a taxa básica de juros está acima de 8,5% ao ano, a rentabilidade é de 0,5% ao mês mais a variação da TR para depósitos efetuados a partir de 4 de maio de 2012. Se for igual ou menor a 8,5%, a poupança pagará 70% da Selic. Depósitos anteriores a 4 de maio de 2012 mantêm a rentabilidade de 0,5% ao mês mais a variação da TR.

Em setembro, o Comitê de Política Monetária (Copom) manteve a Selic em 13,75% ao ano e encerrou o maior ciclo de alta de juros desde janeiro de 2021 para conter o avanço da inflação, que apresentou deflação em julho e agosto e deve ter o mesmo resultado em setembro.

Com isso, o CDI deve permanecer estável até o fim deste ano, na esteira da expectativa da Selic e da inflação para o fim de 2022 e início de 2023. O valor da taxa CDI acumulada em 2022 até agora é de 13,65% ao ano.

“O CDI é historicamente 0,1 ponto percentual abaixo da taxa Selic. Mesmo considerando que a poupança é isenta de Imposto de Renda para o investidor pessoa física, os ativos atrelados ao CDI são mais atrativos”, afirma Piacentini.

Entre os ativos cuja remuneração é um percentual da taxa DI estão: Certificado de Depósito Bancário (CDB), Letra de Crédito Imobiliário (LCI), Letra de Crédito do Agronegócio (LCA), Letra de Câmbio (LC), Certificados de Recebíveis Imobiliários (CRIs), Debêntures e Fundos DI.

O fator IR

A isenção de Imposto de Renda é considerada por muitos investidores como uma vantagem da poupança em relação a aplicações em CDB, por exemplo. Mas especialistas apontam que, mesmo sem imposto, a poupança perde em retorno.

O analista da Eu me Banco destaca que, nos últimos 12 meses, a rentabilidade da poupança foi de 7,02% e a do CDI, de 10,75%. “O CDI está bem à frente da poupança. Uma aplicação atrelada ao CDI tem o IR, e a poupança, não. Mas, ainda assim, a aplicação atrelada ao CDI ganha, mesmo considerando a maior alíquota de Imposto de Renda (22,5%).”

Alguns investimentos em renda fixa, como o CDB, por exemplo, segue a tributação regressiva do Imposto de Renda (IR). Quanto menor o tempo, maior a alíquota a ser paga pelo investidor: 22,5% (até seis meses), 20% (de seis meses a um ano), 17,5% (de um ano a dois anos) e de 15% (acima de dois anos).

Piacentini ressalta que há outros investimentos em renda fixa que são isentos de Imposto de Renda, como LCIs/LCAs e CRIs/CRAs.

“Independentemente do cenário e das oscilações econômicas e políticas, há aplicações melhores que a poupança. Um CDB, por exemplo, pode ter remuneração pós-fixada atrelada ao CDI. Há aplicações de CDBs que remuneram 90% do CDI, 100% do CDI, 150% do CDI e até mesmo 200%. Essa diferença de rentabilidade se deve ao risco do emissor envolvido na negociação. Ainda assim, as diferentes possibilidades de rentabilidade de ativos atrelados ao CDI são mais vantajosos que as aplicações em poupança”, acrescenta.

Para Paulo Cunha, CEO da iHUB Investimentos, qualquer investimento que “renda 90% do CDI (ou mais) ou 7,5% ao ano prefixado (ou mais)” são opções de aplicação cuja rentabilidade será superior à poupança.

Simulação de investimentos

Para simular seu investimento, o InvestNews disponibiliza ferramenta em que é possível comparar o retorno da poupança com outras aplicações de renda fixa, como LCI, LCA, CDB, Tesouro IPCA+, Tesouro Selic e Tesouro prefixado. Veja aqui o simulador de investimentos.