Em 2021, com a expectativa de retomada gradual da economia, o mercado espera que o setor ganhe força, sendo um dos preferidos de diversos gestores e analistas. No entanto, logo nos primeiros meses do ano, alguns riscos surgiram para colocar esta expectativa em xeque. Entre eles estão desde a forte exposição à atividade econômica e à inadimplência dos consumidores até desgaste da matriz hídrica, passando ainda por temores em relação a uma possível intervenção política do governo Bolsonaro. Afinal, todas estas companhias sofrem as mesmas consequências? Quem é quem no setor?

Para entender de fato como todos esses riscos impactam no desempenho das companhias elétricas, primeiro é preciso identificar em qual segmento cada empresa atua.

O setor elétrico está dividido em três sub-segmentos:

- Geradoras: São as companhias responsáveis pela produção de energia elétrica, seja a partir de usinas hidroelétricas (água), eólicas (vento), solares (radiação eletromagnética) e usinas termoelétricas ou nucleares. Estas companhias trabalham com contratos longos, de em média 30 anos, o que garante previsibilidade de caixa.

- Transmissoras: As companhias de transmissão são as encarregadas de levar a energia elétrica desde as usinas geradoras até os centros de distribuição. Para isso, a energia passa por linhas de transmissão e subestações que adaptam sua voltagem e potência. Geralmente as linhas de alta tensão que vemos nas estradas são dessas companhias.

- Distribuidoras: São as que têm mais contato com o cliente final, porque distribuem energia nas residências e comércios por meio de postes e rede elétrica de cada município.

Segundo Ilan Albertman, analista de equity research da Ativa Investimentos, o segmento com menor risco é o de transmissão, porque as companhias também trabalham com contratos longos que são remunerados por algum índice inflacionário, corrigido pelo IGP-M, que teve forte disparada em 2020.

Ele aponta que companhias transmissoras são excelentes para quem busca investir com baixo risco e estabilidade.

No lado oposto, o segmento com maior risco é o de distribuição, por estar mais exposto à atividade econômica e ao poder aquisitivo dos clientes. A crise pela covid-19, por exemplo, gerou o risco de inadimplência e diminuição da demanda de energia elétrica.

No meio dessas duas áreas estão as companhias geradoras, que, embora sejam apontadas como imbatíveis quando o assunto é geração de caixa e bons dividendos, estão também expostas à limitada matriz energética brasileira, que ainda é muito dependente de fontes hídricas (usinas de água).

Segundo Albertman, cerca de 60% de toda a energia do Brasil é gerada pela matriz hídrica. “Quando chove menos ou há incidência de secas, essas companhias podem ser afetadas”, explica.

Um exemplo disso ocorreu na crise hídrica de São Paulo em 2014, que afetou a produção de algumas companhias. Em 2021, ele aponta que fenômenos climáticos como o La Niña já começam a ser sentidos nos balanços, motivo pelo qual cada vez mais estas empresas estão apostando na diversificação de fontes de energia, seja solar, eólica ou outros.

Contudo, o fato de as companhias geradoras costumarem trabalhar com contratos de, em média, 30 anos torna a sua previsibilidade de caixa uma vantagem competitiva.

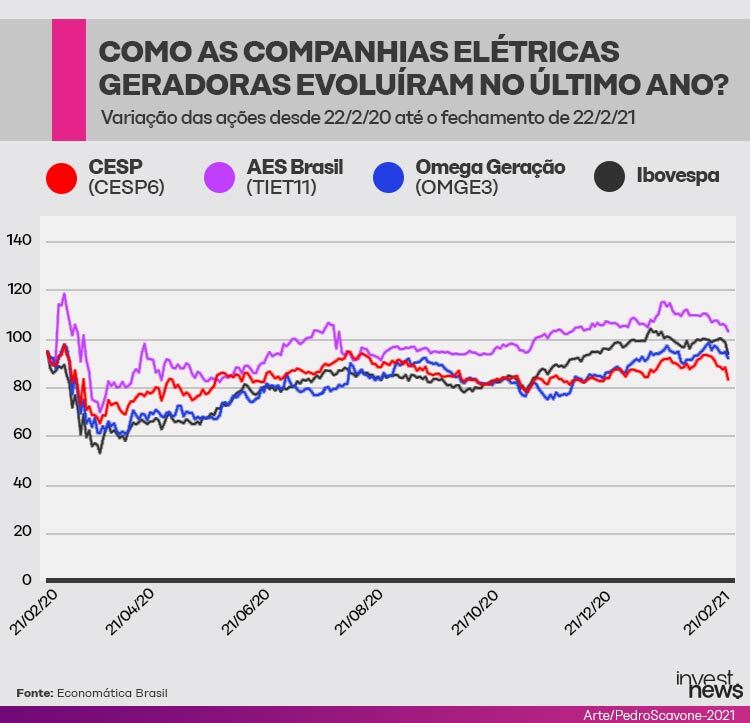

Nesta edição do Comparativo InvestNews, analistas comentam os pontos fortes e fracos de três companhias geradoras com ações negociadas na bolsa: a Companhia Energética de São Paulo (CESP6), a AES Brasil (TIET11) e a Omega Geração (OMGE3).

Esta matéria faz parte da série Comparativo de Ações InvestNews, que a cada quarta-feira do mês de fevereiro confronta ações de companhias do mesmo setor na B3. Veja abaixo o cronograma de publicações:

- 03/02 – Locadoras de veículos: Localiza, Movida e Unidas

- 10/02: Siderúrgicas: CSN, Usiminas e Gerdau

- 17/02: Saúde: Hapvida, NotreDame e Qualicorp

- 24/02: Elétricas (geradoras): Tietê, Cesp, Omega Geração

CESP: geradora de caixa e de energia

Das três companhias citadas, a Cesp (CESP6) é a que está mais exposta à matriz hídrica. A empresa produz energia por meio de duas usinas e um total de 16 unidades geradoras: a Usina de Porto Primavera e a de Paraibuna, instaladas nas bacias hidrográficas do Rio Paraná e Rio Paraíba do Sul.

Segundo Albertman, a dependência da companhia de água para gerar eletricidade a deixa exposta ao risco hidrológico, principal desvantagem da Cesp. Do seu resultado do 4º trimestre de 2020, por exemplo, ele destaca que a Cesp apresentou uma robusta evolução favorecida pelas receitas da sua comercializadora, mas o custo da energia mitigou o resultado da companhia.

“Em gestões passadas a Cesp vendeu mais energia do que estava autorizada a produzir. Agora precisará comprar energia no mercado spot até 2023 para reparar essas vendas do passado”, afirma.

Outra desvantagem seriam os processos judiciais que a companhia carrega de gestões passadas, muito antes da sua privatização acontecer. O caso mais conhecido foi o processo da Usina Três Irmãos, que se arrasta até hoje. “A companhia gasta tanto dinheiro em contingências jurídicas que isso lhe impede fazer investimentos maiores”, avalia o analista.

Segundo Eduardo Guimarães, especialista em ações da Levante Investimentos, conseguir se desvencilhar destes conflitos judiciais seria um passo importante para a companhia destravar o seu potencial de crescimento.

No entanto, apesar destes empecilhos, a Cesp tem sólidas vantagens e tem se destacado frente aos pares pelos seu lucro e pagamento de proventos. No balanço do 4º trimestre de 2020, a companhia apresentou um lucro líquido de R$ 1,59 bilhão, um crescimento de 20% em relação ao mesmo período em 2019. A Cesp também anunciou o pagamento de R$ 700,16 milhões em dividendos em relação ao exercício em 2020.

Entre as principais vantagens da companhia, os especialistas destacam:

- Endividamento baixo: Propiciado pelas provisões judiciais que lhe impedem ter dívidas maiores. A Cesp tem o menor histórico de endividamento do setor, na ordem de 1x o ebitda. No 4º trimestre de 2020, a alavancagem financeira (dívida/ebitda) era de 1,2 vezes. Segundo Albertman, o setor trabalha com uma média de 2,5 vezes.

- Crescimento no mercado livre de energia: A Cesp tem a opção de vender energia pelo mercado regulado em leilões, com tarifas e tempo determinados pela Aneel ou outros reguladores. E também pode vender por meio do mercado livre, em que negocia diretamente o preço da sua energia com clientes comerciais e industrias. Nos últimos seis meses, a Cesp tem investido nesse mercado por meio de uma comercializadora própria.

- Geradora de caixa por natureza: Segundo Guimarães, além de gerar energia, a Cesp é uma boa geradora de caixa, o que a torna uma boa candidata para quem busca ter uma carteira de dividendos. No 4º trimestre de 2020, o ebitda, (que representa a capacidade de geração de caixa da companhia) foi de R$ 274 milhões.

- Estrutura societária forte: A companhia possui uma boa estrutura societária, com controladores como a Votorantim e o grupo canadense CPP Investments.

Segundo dados da Economatica Brasil, nos últimos cinco anos as ações da Cesp (CESP6) valorizaram 130,51%, enquanto o Ibovespa saltou 160,96% no mesmo período.

Veja a rentabilidade acumulada de Cesp (CESP6)*

| CESP6 | Ibovespa | |

| Variação em 2021 | -4,04% | -5,33% |

| Variação em 2020 | -0,72% | 2,92% |

| Variação em 5 anos | 130,51% | 160,60% |

(Fonte: Economatica *dados até 22/2)

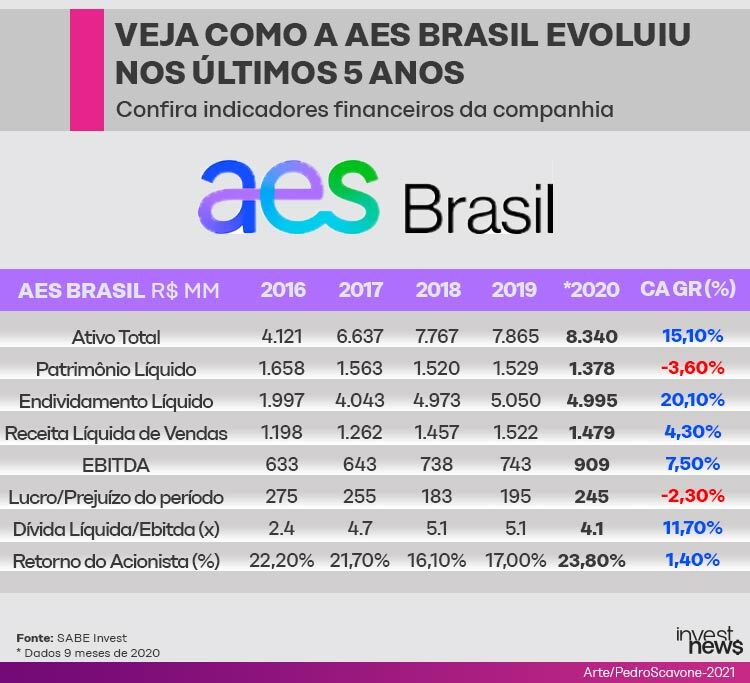

AES Brasil: dividendos bons, alavancagem elevada

Também na mira do investidor que procura boas pagadoras de dividendos está a AES Brasil (TIET11). Diferente da sua concorrente a Cesp (CESP6), a companhia tem uma matriz energética diversificada para gerar eletricidade.

A AES Brasil trabalha com recursos hídricos para a produção de eletricidade. A companhia tem uma potência hidráulica de 2.658 megawatts (MW) por meio de doze usinas localizadas no estado de São Paulo, sendo que cinco destas ficam no Rio Tietê. Mas a companhia também tem 15 parques eólicos (vento) localizados na Bahia, além de dois complexos solares Guaimbê e Oroeste.

Recentemente, a empresa ganhou uma licença para a construção de um novo parque eólico, o Complexo Tucano.

Segundo Albertman, essa diversificação auxilia a AES Brasil a mitigar o risco hidrológico. “No Brasil a geração hídrica costuma ser forte no 2º semestre, então é ideal ter fontes de geração de energia alternativas para outros períodos”, afirma.

Ele também cita como vantagem da companhia as suas mudanças na governança corporativa, com a troca de comando. Em janeiro de 2021, Clarissa Sadock passou a presidir a empresa. “Essa troca de comando, além da incorporação da companhia pela matriz AES, deram mais fôlego para ter um caixa maior focado em novos investimentos” aponta.

Segundo Albertman, a empresa viveu um divisor de águas em 2014, com a crise hídrica, e hoje está investindo em energia renovável, além de aumentar a sua proteção hedge para 20%. “AES Brasil vive um ciclo de expansão”, reforça.

Guimarães cita a geração de dividendos da AES Brasil como outro benefício para o investidor. Ele afirma que, por se tratar de uma companhia madura, com décadas negociando na bolsa, oferece dividendos fortes.

Em 2020, a TIET11 figurou entre as 10 melhores ações com maiores dividendos, segundo levantamento da Economatica. A companhia apresentou um dividend yield (DY) de 6,55%. E, de olho na diversificação em energia renovável, muitas casas de análise a colocaram como boa pagadora de dividendos para 2021, com um retorno estimado de 8%.

Albertman destaca que AES Brasil distribuiu há anos 100% ou mais do seu lucro líquido em proventos. Nos próximos anos, a previsão é que o dividend yield diminua em função da expansão da companhias. “Mas o dividendo continua forte”, acrescenta.

Guimarães alerta apenas para o endividamento da companhia, que está na ordem de 2,3 vezes o ebitda no 3º trimestre de 2020, o que pode comprometer a geração de caixa da AES Brasil, tão necessária para novas aquisições.

Segundo dados da Sabe Invest, a dívida líquida da AES Brasil cresceu 20% ao ano desde 2016. A alavancagem dos nove meses de 2020 foi de 4,1 vezes ebitda.

De acordo com dados da Economatica Brasil, nos últimos cinco anos as ações da AES Brasil (TIET11) valorizaram 66,92%, enquanto o Ibovespa saltou 160,96% no mesmo período.

Veja a rentabilidade acumulada de AES Brasil (TIET11)*

| TIET11 | Ibovespa | |

| Variação em 2021 | -4,30% | -5,33% |

| Variação em 2020 | 10,27% | 2,92% |

| Variação em 5 anos | 66,92% | 160,60% |

(Fonte: Economatica *dados até 22/2)

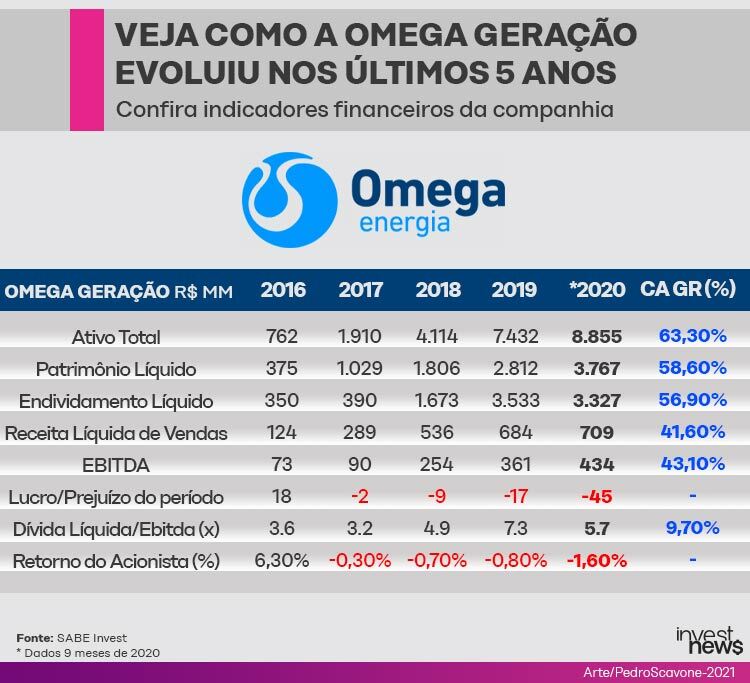

OMEGA GERAÇÃO: um case de crescimento

Embora o normal entre as companhias geradoras seja pagar bons dividendos e não ter forte valorização, uma empresa nova no segmento conseguiu superar a rentabilidade do Ibovespa em todos os períodos. É a Omega Geração (OMGE3), que estrou na bolsa em 31 de julho de 2017 e desde então teve um salto de 161,53%, enquanto o principal índice da B3 acumulou ganhos de 72,02%, segundo dados da Economatica Brasil.

Para os especialistas consultados pela reportagem, a Omega Geração é a mais disruptiva do setor de geração elétrica listada na bolsa. Diferente dos seus pares que nasceram concentrados na matriz hidráulica, a Omega Geração trabalha com todas as novas fontes de energia renovável, principalmente solar e eólica.

O portfólio da companhia soma 1.869 MW de capacidade instalada, incluindo ativos operacionais eólicos, hídricos e solares.

A Omega trabalha em todos os submercados de energia. Segundo Albertman, essa também foi a companhia geradora que mais cresceu nos últimos anos, quando multiplicou por cerca de 7 vezes o seu valor de mercado. “Se trata de um case de crescimento. A companhia está em forte expansão, mas tem dívida elevada e não paga dividendos”, ressalva o analista. Essa seria a principal diferença frente às concorrentes Cesp e AES Brasil.

Por esse motivo, o analista afirma que o investidor deve ficar atento às oscilações do balanço no curto e médio prazo, além da diversificação nos submercados. Mesmo sendo considerada uma vantagem, a geração de energia alternativa ainda é um mercado pouco explorado no Brasil e pode ter riscos futuros.

Já Guimarães acredita que, apesar de a Omega ser uma companhia “fora da caixa”, focada em valorização do ativo, para o investidor que busca rentabilidade talvez existam melhores alternativas em outros setores, como o varejo ou varejo eletrônico. “A companhia é boa, mas ainda está em estado de maturação”, reforça.

O endividamento, que ficou no patamar de 4,3 vezes ebitda no 3º trimestre de 2020, também deve continuar elevado nos próximos anos em função das novas aquisições apontam os especialistas.

Veja a rentabilidade acumulada de Omega Geração (OMGE3)*

| OMGE3 | Ibovespa | |

| Variação em 2021 | 0,55% | -5,33% |

| Variação em 2020 | 10,58% | 2,92% |

| Variação desde a estreia na bolsa (2017) | 161,53% | 72,02% |

(Fonte: Economatica *dados até 22/2)

Qual a melhor alternativa?

Segundo os especialistas consultados pelo InvestNews, a decisão é praticamente unânime.

Para investidores de longo prazo que estão interessados em dividendos e um leve potencial de apreciação de capital, a Cesp (CESP6) é uma boa alternativa.

Já a AES Brasil (TIET11) é um case mais focado em retorno de dividendos. Segundo Albertman, a companhia que está perto dos R$ 16,35 estabelecidos como preço-alvo, em consequência não deve ter muito espaço para valorização.

Para Guimarães, como Cesp está concentrada na matriz hidráulica e AES Brasil já trabalha com energia solar e eólica, investir em ambas as companhias seria uma alternativa de diluir o risco e melhorar a diversificação dentro do mesmo setor.

Já a Omega Geração (OMGE3) é vista pelos especialistas como uma alternativa para investidores que buscam valorização da ação e não se importam muito com dividendos a curto e médio prazo – embora Guimarães defenda que outros setores possam ser mais atrativos para esta estratégia.

Veja abaixo os setores do Comparativo IN$ publicado em novembro de 2020: