Esta matéria faz parte da série Comparativo de Ações InvestNews, que a cada quarta-feira do mês de fevereiro confronta ações de companhias do mesmo setor na B3. Veja abaixo o cronograma de publicações:

- 03/02 – Locadoras de veículos: Localiza, Movida e Unidas

- 10/02: Siderúrgicas: CSN, Usiminas e Gerdau

- 17/02: Saúde: Hapvida, NotreDame e Qualicorp

- 24/02: Elétricas (geradoras): Tietê, Cesp, Omega Geração

Mas para entender a evolução das siderúrgicas, primeiro precisamos compreender como é que o setor divide a sua produção. Falando da matéria-prima, além do minério de ferro existem inúmeros tipos de aço comercializados no Brasil, mas na CSN, Gerdau e Usiminas – que são as ações mais negociadas do setor na bolsa de valores – são basicamente três os itens mais produzidos:

- Aços longos: utilizados em obras de infraestrutura e no setor de construção civil. A Gerdau é a que mais concentra sua produção nesta categoria.

- Aços planos: utilizados na produção de automóveis ou de geladeiras, fogões, micro-ondas (conhecidos itens de linha branca). Tanto a Usiminas como a CSN produzem este tipo de aço.

- Minério de ferro: matéria-prima para produzir o aço no alto forno. A commodity também é muito demandada pela China. Dos 3 players, quem tem maior participação na produção do minério é a CSN, por meio da sua subsidiária a CSN Mineração.

O pulo do gato

Segundo Ilan Albertman, analista de equity research da Ativa Investimentos, historicamente o setor de siderurgia opera com forte capacidade ociosa. Na última década, a média de utilização dos parques siderúrgicos no Brasil era de 60%.

No auge da crise do coronavírus, a capacidade de produção despencou ainda mais, para 40%, o que provocou um susto entre as siderúrgicas. O analista explica que no início da pandemia representantes do setor chegaram a se reunir com o governo em Brasília para contornar essa situação difícil.

Mas o jogo virou rapidamente e a recuperação do setor começou ainda no 2º semestre de 2020, inicialmente puxada pelos aços longos, com forte demanda do setor de construção civil. “Foi uma recuperação rápida, dos 40% fomos para 65% de produção nos parques siderúrgicos e agora estes operam com 2/3 da capacidade”, afirma Albertman

A demanda de aços planos – utilizados na produção de carros e linha branca- demorou um pouco a voltar, mas ainda deu sinais de vida em 2020. Influenciou principalmente o auxílio emergencial que aumentou o poder aquisitivo da população e a mudança de hábitos. Pessoas trocaram o consumo de serviços pelos bens de capital, o que fez com que o dinheiro seja também revertido na compra destes itens.

Para o 4º trimestre de 2020, os resultados das companhias devem vir fortes, contrariando até mesmo o histórico dos anos anteriores, quando os melhores desempenhos aconteciam no 3º trimestre e o último trimestre do ano era fraco em razão das férias e festividades. “Na temporada do 4º trimestre devemos ver resultados fortes, similares aos do 3º trimestre, com receitas crescentes e maiores volumes vendidos, fruto de uma continuidade dos fundamentos e recuperação em toda a cadeia”, afirmou o Inter Research em relatório.

Já 2021 pode se consolidar como o ano das siderúrgicas, segundo Felipe Ruppenthal analista de siderurgia e mineração da Eleven Financial. Para ele, o primeiro trimestre deste ano será marcado pela recomposição dos estoques e o crescimento da demanda que vai manter os retornos em alta para o setor. “As siderúrgicas tiveram um 2º semestre bastante forte e repassaram os preços do minério de ferro na recomposição do valor do aço, movimento que vai continuar neste ano”, aponta.

Ruppenthal enxerga como favorável o cenário interno, com demanda aquecida no setor automotivo e de bens de capital. Na construção civil, ele ainda vê potencial na taxa de juros baixa e uma eventual prorrogação do auxílio emergencial que pode gerar um número recorde de lançamentos das construtoras. E para todos esses segmentos será necessário mais aço.

Gerdau (GGBR4)

Fundada em 16 de janeiro de 1901, a Gerdau (GGBR4) é a maior produtora de aços longos no Brasil, mas também produz em menores quantidades aços planos e minério de ferro.

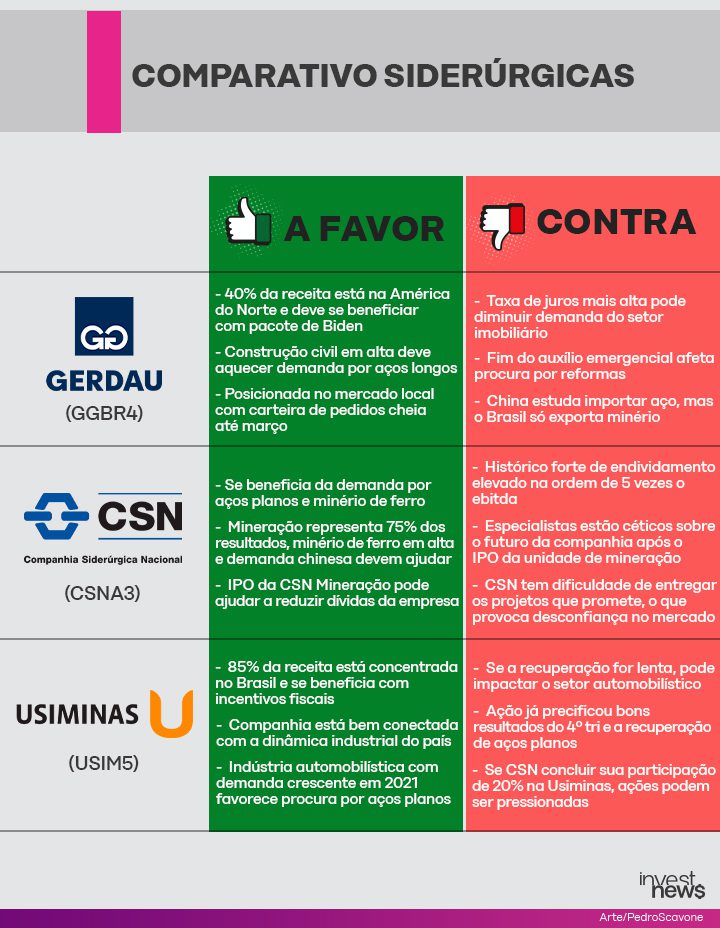

Segundo Albertman além da produção brasileira a companhia tem 40% das suas receitas na operação da América do Norte, com as divisões de negócios nos Estados Unidos e Canadá. Esta seria a primeira vantagem da companhia em 2021, que deve se beneficiar com a aprovação do pacote de estímulos de Biden. “A expectativa do mercado é que este pacote impulsione os setores de commodities e infraestrutura”, explica o analista.

Por ser exportadora, a companhia também se beneficia com a desvalorização do real frente ao dólar.

Já no mercado nacional, a Gerdau também está posicionada com a forte demanda de aços longos. “A carteira de pedidos da companhia está completamente cheia até março”, reforça Albertman. Segundo o analista, esta é a opção preferida da Ativa Investimentos, que recomendou a compra da ação GGBR4, com preço alvo de R$ 25,60.

Para a Eleven Financial, a Gerdau deve aproveitar do cenário forte para a construção civil em 2021. “É uma companhia que tem uma vantagem competitiva nos custos do mercado interno, os preços da sucata aumentaram mas a Gerdau tem um poder de barganha melhor do que as concorrentes”, explica Felipe Ruppenthal. A casa de análise também recomendou a compra da ação, com preço alvo de R$ 34.

Já entre as desvantagens os especialistas destacam os riscos macroeconômicos, como o aumento da taxa de juros que pode diminuir o número de lançamentos no setor imobiliário. E o fim do auxílio emergencial que pode afetar a procura de pessoas e comerciantes por reformas.

Outro risco da companhia citado por Albertman é a mudança de olhar da China. Recentemente, o país asiático, que é nosso principal comprador de minério, afirmou que vai diminuir a produção local e importar mais aço. “O Brasil não exporta aço para eles e sim minério, isso pode ser ruim para o setor”, afirma.

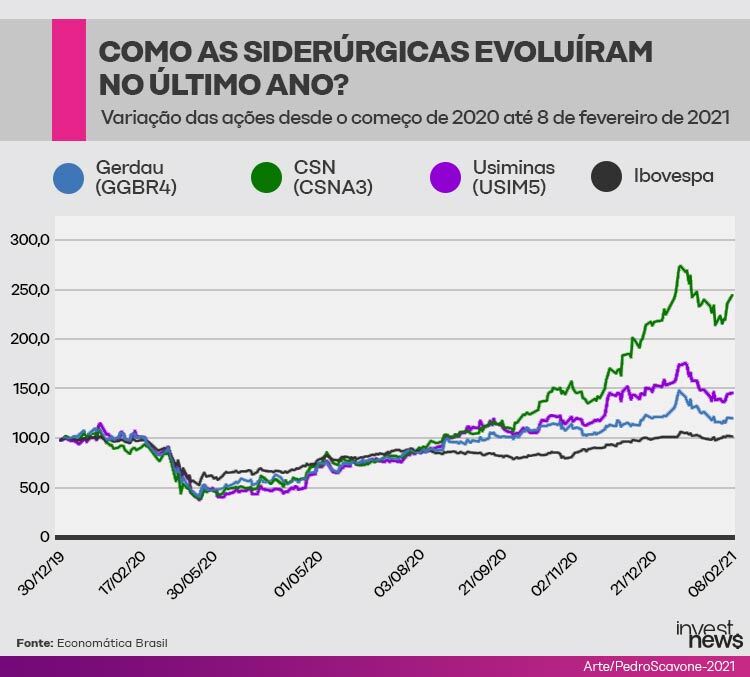

Segundo dados da Economatica Brasil, nos últimos cinco anos as ações da Gerdau (GGBR4) valorizaram 514,1%, enquanto o Ibovespa saltou 194,9%.

Veja a rentabilidade acumulada de Gerdau (GGBR4)*:

| GGBR4 | Ibovespa | |

| Variação 2021 | -1,8% | 0,6% |

| Variação 2020 | 24% | 2,92% |

| Variação em 5 anos | 514,1% | 194,9% |

(Fonte: Economatica *dados até 8/2)

Usiminas (USIM5)

Entre as três siderúrgicas, a Usiminas (USIM5) é a que está mais concentrada no mercado brasileiro, em média 85% das suas receitas são nacionais, com uma pequena exposição para o mercado argentino e europeu.

A Usiminas também é líder na produção de aços planos, utilizados na fabricação de carros e linha branca. Segundo Albertman, a companhia localizada em Ipatinga (MG) está bem conectada com a dinâmica industrial do país.

Para Ruppenthal, da Eleven Financial, 2021 será um ano bom para a Usiminas por causa da demanda crescente da indústria automobilística, que favorece a retomada do segmento de aços planos.

Ele afirma que a Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea) projetou a venda de 2,25 milhões de carros para 2021, uma recuperação de 25% para o setor. “A Ford saiu do país mas isso não significa que a indústria de automóveis está ruim”, diz.

Olhando para a ação da Usiminas (USIM5) que fechou cotada a R$ 14,06 nesta terça-feira (9), Albertman destaca que a o mercado já precificou os bons resultados do 4º trimestre e a recuperação do segmento de aços planos, por este motivo é possível que não ocorra uma valorização expressiva nos próximos meses.

Ele também cita que a fatia que a concorrente CSN (CSNA3) possui na Usiminas (USIM5) na ordem de 20%, pode ser vendida em breve o que pode pressionar os papéis.

Entre as desvantagens da companhia os especialistas citam a recuperação macroeconômica com impacto no setor automobilístico, entre eles a diminuição da renda do brasileiro.

A Eleven Financial mantém a recomendação de compra da ação com preço-alvo de R$ 19. Enquanto a Ativa Investimentos está com recomendação neutra e o Inter Research aconselha a venda do papel.

Segundo dados da Economatica Brasil, nos últimos cinco anos as ações da Usiminas (USIM5) saltaram 1341%, enquanto o Ibovespa acumulou ganhos de 194,9%.

Veja a rentabilidade acumulada de Usiminas (USIM5)*:

| USIM5 | Ibovespa | |

| Variação 2021 | -5% | 0,6% |

| Variação 2020 | 55,1% | 2,92% |

| Variação em 5 anos | 1341% | 194,9% |

(Fonte: Economatica *dados até 8/2)

CSN (CSNA3)

A CSN é uma companhia com 50% de receitas no exterior por meio da sua unidade de mineração e 50% no mercado interno focada na produção de aços planos.

Conhecida por ter um histórico forte de endividamento, na ordem de 5 vezes o ebitda, a CSN (CSNA3) está sob análise minuciosa do mercado, os analistas acompanham atentamente os resultados do IPO da sua subsidiária a CSN Mineração.

A oferta pública inicial da controlada deve auxiliar a CSN a reduzir as suas dívidas. Outra vantagem é que a subsidiária está focada 100% no minério de ferro, que com a demanda chinesa está sendo negociado num patamar superior a US$ 160 a tonelada. “A mineração representa 75% dos resultados da companhia”, explica Albertman

Para Ruppenthal, da Eleven Financial, a unidade de mineração deve ajudar com o endividamento e fortalecer o caixa da CSN, contudo ele adverte que é importante ficar atento a capacidade de execução da companhia destes projetos. Em prospecto a companhia apontou que pretende triplicar o tamanho da sua unidade de mineração em 12 anos.

“Não é a primeira vez que estes projetos surgem, ocorreu em 2010, a CSN se propus a entregar 100 milhões de toneladas e teve problemas com licenciamento”, explica.

Caso a companhia não consiga executar seus projetos, a ação pode ser penalizada. “Acho que vale se perguntar o que será da CSN depois do IPO antes de tomar um passo mais ousado”, completa Albertman

A recomendação dos especialistas para a ação CSNA3 é neutra, a Eleven Financial projetou um preço alvo de R$ 43.

Segundo dados da Economatica Brasil, nos últimos cinco anos as ações da CSN (CSNA3) valorizaram 747,5%, enquanto o Ibovespa acumulou ganhos de 194,9%.

Veja a rentabilidade acumulada de CSN (CSNA3)*:

| CSNA3 | Ibovespa | |

| Variação em 2021 | 8,7% | 0,6% |

| Variação em 2020 | 126% | 2,92% |

| Variação em 5 anos | 747,5% | 194,9% |

(Fonte: Economatica *dados até 8/2)

Leia mais:

• Ações de siderúrgicas caem após Guedes falar em cortar taxa de importação.