Segundo especialistas consultados pelo InvestNews, em 2021 a forte demanda deve continuar, o que torna empresas como Hapvida (HAPV3), NotreDame Intermédica (GNDI3) e Qualicorp (QUAL3) excelentes alternativas de investimento no médio e longo prazo.

Esta matéria faz parte da série Comparativo de Ações InvestNews, que a cada quarta-feira do mês de fevereiro confronta ações de companhias do mesmo setor na B3. Veja abaixo o cronograma de publicações:

- 03/02 – Locadoras: Localiza, Movida e Unidas

- 10/02: Siderúrgicas: CSN, Usiminas e Gerdau

- 17/02: Saúde: Hapvida, NotreDame e Qualicorp

- 24/02: Elétricas (geradoras): Tietê, Cesp, Omega Geração

Luiz Guilherme Dias, CEO da Sabe Invest, avalia que o setor de planos de saúde é promissor no Brasil, principalmente pelo envelhecimento da população nos próximos 40 anos. Segundo estimativa do IBGE (Instituto Brasileiro de Geografia e Estatística), em 2060, o número de pessoas com mais de 65 anos deve subir para 22,5% da população brasileira. Em 2018, por exemplo, a proporção de idosos era apenas de 9,2%.

Segundo Dias, a pandemia revelou que, sem saúde, não há desenvolvimento sustentável da economia. Contudo, ainda há muito espaço para crescer no Brasil porque os hospitais particulares concentram apenas 4% do mercado. Ele aponta que o SUS atende 75% da população, portanto há uma enorme fatia para os planos de saúde usufruírem em um cenário de demanda aquecida e forte concorrência no mercado.

Em consequência, Hapvida, Intermédica e Qualicorp estariam com “a faca e o queijo na mão” em 2021, situação que já foi perceptível também na valorização de suas ações.

Segundo dados da Economatica Brasil, do começo de 2020 até o fechamento de 11 de fevereiro de 2021, as ações de Hapvida e Intermédica saltaram 38,8% e 41,9% respectivamente, enquanto o Ibovespa valorizou apenas 1,63%

Já os papéis da Qualicorp permaneceram descontados em comparação ao índice da B3, recuando 12% no mesmo período.

Desafios setoriais para 2021

Juan Espinhel, especialista em investimentos da Ivest Consultoria, afirma que o perfil do consumidor mudou drasticamente durante a pandemia. Os jovens que utilizavam plano de saúde corriqueiramente quando se sentiam doentes ficaram mais cautelosos em ir aos hospitais. Em contrapartida, enquanto os atendimentos de rotina foram praticamente abandonados, surgia uma forte demanda por causa da covid-19.

Ele explica que esta mudança de comportamento dos consumidores teve um reflexo direto na sinistralidade dos hospitais (valor gasto pela utilização dos recursos do hospital toda vez que o paciente ativa o seguro), provocando uma redução drástica.

Mas a partir do 3º e 4º trimestre de 2020, com a retomada gradual das atividades e da economia, o nível de sinistralidade também voltou. O desafio agora, segundo Espinhel, seria até que ponto a procura pelos serviços tradicionais poderia sobrecarregar o setor em 2021.

Isso porque as pessoas que deixaram de fazer seus exames de rotina, tratamentos preventivos ou agendar cirurgias podem voltar a demandar continuamente estes procedimentos no primeiro trimestre de 2021, é a tal da demanda represada que pode explodir a sinistralidade dos planos de saúde.

Outra situação que ficou no meio do caminho foram os reajustes de mensalidades. Para Victor Bueno, analista de investimentos da Top Gain, durante a pandemia houve uma diminuição no número de empregos, o que fez com que muitas pessoas abandonassem os planos de saúde ou migrassem para planos mais baratos.

Já em 2021, com a lenta recuperação dos empregos no Brasil, começam a voltar também os beneficiários dos planos de saúde. “A pandemia mudou o pensamento das pessoas que antes não se preocupavam por ter um plano e agora está demanda voltou a crescer em dezembro”, aponta.

Segundo dados da ANS (Agência Nacional de Saude), o número de beneficiários de planos de saúde no país terminou 2020 em 47,5 milhões, superior aos 47,0 milhões registrados no final de 2019.

Apesar disso, Bueno alerta para mais um desafio em 2021 no setor: o reajuste das mensalidades por faixa etária, que foi suspenso na pandemia, e que voltou em 2021. Com isso, muitos empregadores ficam preocupados com um reajuste dos planos empresariais que pode dobrar em 2021.

Outro conflito no radar são as muitas aquisições realizadas no setor. Espinhel aponta que foi um ano forte para as fusões e aquisições, entre elas o anúncio da fusão de NotreDame e Intermédica, que daria lugar à segunda maior empresa do ramo de saúde no Brasil, com um negócio de R$ 100 bilhões.

Ele afirma que o conflito não é adquirir e sim gerar sinergia nos novos negócios. A Intermédica por exemplo, comprou uma operadora em Minas Gerais, mas segundo o especialista o risco é que as novas subsidiárias não se adequem aos procedimentos da rede, reduzindo assim a margem de bons resultados. Afinal como manter a qualidade com tantas novas aquisições?

Como no setor quantidade é tão importante quanto qualidade, o especialista afirma que o investidor deve acompanhar de perto a adaptação destas novas operações.

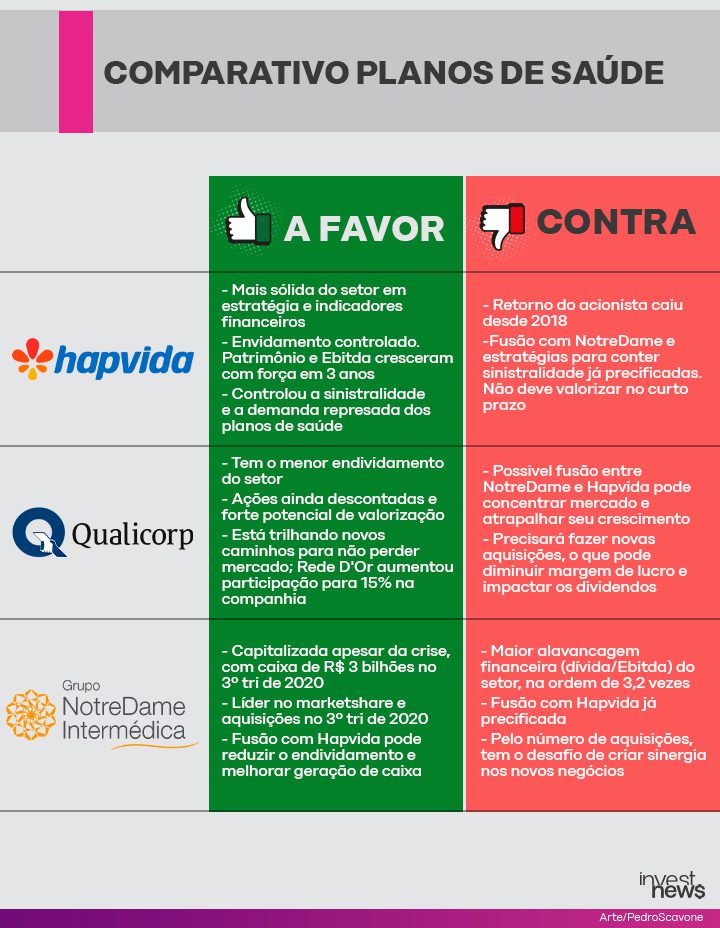

Hapvida: a mais sólida do setor

Fundada em 1979, a Hapvida (HAPV3) é considerada pelos especialistas como a mais sólida do setor, quando o assunto é estratégia e indicadores financeiros.

A companhia está focada no público de baixa e média renda por meio de um sistema de verticalização da saúde, que oferece serviços estritamente necessários na tentativa de enxugar custos.

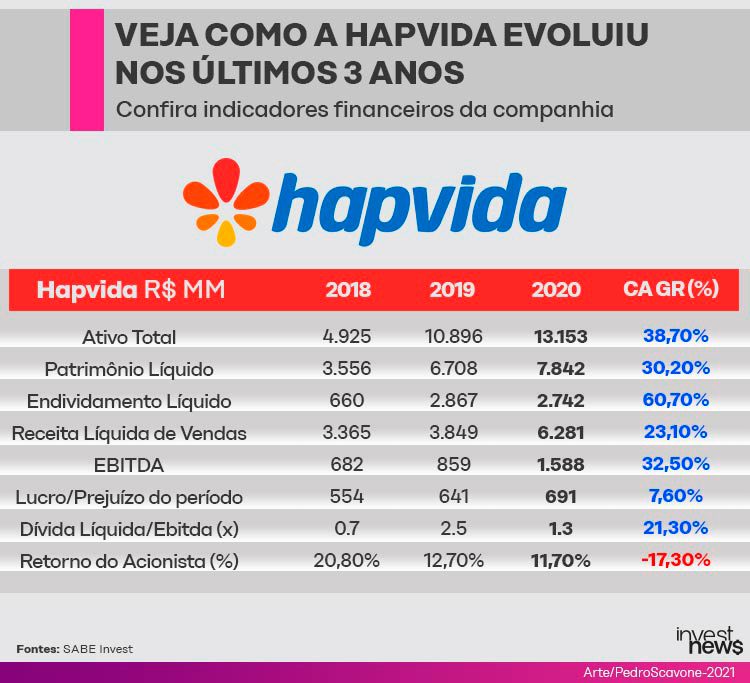

Segundo dados da Sabe Invest, desde a sua estreia na bolsa de valores em abril de 2018, a Hapvida apresentou um crescimento expressivo do seu patrimônio, ebitda e lucro, além de um aumento da sua receita bem acima da inflação.

No entanto, a dívida líquida também aumentou, mas a companhia apresenta um grau de alavancagem aceitável para o setor. Já o retorno do acionista foi diminuindo ao longo dos anos, de 21% em 2018 até o patamar de 11,7% em 2020.

Segundo Victor Bueno da Top Gain, é uma companhia muito boa, com margens eficientes e alavancagem baixa, o que se traduz em maior rentabilidade para o investidor no longo prazo. Se comparada com a NotreDame, o endividamento está mais controlado, o que permite retornos melhores sobre o patrimônio líquido.

Ainda entre as vantagens da companhia, Espinhel destaca a participação de mercado (marketshare) que é a segunda maior do setor, na ordem de 5,2%. “Apenas em 2020, a companhia fez 7 aquisições e ganhou 490 mil clientes novos e 600 leitos”, aponta o especialista.

Ele destaca que a Hapvida também tem se movimentado rapidamente para controlar uma possível demanda represada. “Eles estão fazendo um trabalho com os clientes, de agendar exames, atendimentos para controlar o nível de sinistralidade no trimestre”, explica.

Entre as desvantagens da Hapvida, os especialistas alertam sobre o potencial de valorização da ação. Eles apontam que a possível fusão com a NotreDame, anunciada em janeiro, e os esforços do grupo por reduzir a sinistralidade dos planos já teriam sido precificados pelo mercado.

Por este motivo, em 2021 as ações HAPV3 já valorizaram 15,7% até o fechamento de 11 de fevereiro, enquanto o Ibovespa recuava 0,81%.

Com as boas notícias já embutidas no preço da ação, os papéis não devem valorizar expressivamente nos próximos meses. “É um preço elevado para o risco de conseguir a sinergia destas novas operações”, avalia Espinhel.

Segundo dados da Economatica Brasil, desde a sua estreia na bolsa no dia 25 de abril de 2018, as ações da Hapvida (HAPV3) valorizaram 283%.

Veja a rentabilidade acumulada de Hapvida (HAPV3)*:

| HAPV3 | Ibovespa | |

| Variação 2021 | 15,7% | -0,81% |

| Variação 2020 | 20% | 2,92% |

| Variação desde a estreia na bolsa (25/04/2018) | 283% | 39,26% |

(Fonte: Economatica *dados até 11/2)

NotreDame: o maior endividamento

Também novata na bolsa de valores, a NotreDame Intermédica (GNDI3) estreou no capital aberto muito próxima da sua futura sócia a Hapvida, no dia 23 de abril de 2018. Desde então, segundo dados da Economatica Brasil, a ação já valorizou 489,5%.

A companhia também concentra suas operações no modelo de verticalização da saúde, que oferece serviços estritamente necessários na tentativa de enxugar custos.

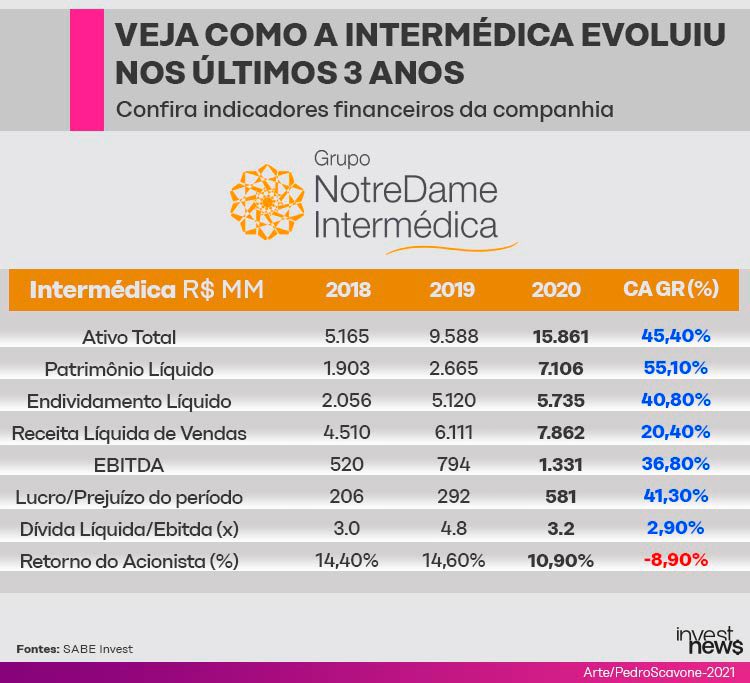

Segundo Dias, da Sabe Invest, tanto Hapvida quanto NotreDame permaneceram capitalizadas em 2020 apesar da crise, com posição de caixa na ordem de R$ 2,6 e R$ 3 bilhões até os balanços do 3º trimestre de 2020.

Olhando para os indicadores financeiros da NotreDame Intermédica, ele destaca um crescimento expressivo do patrimônio, Ebitda (expectativa de geração de caixa) e lucro em 2020. A receita da companhia também teve um aumento muito superior ao da inflação.

Contudo, o “calcanhar de Aquiles” da NotreDame é o endividamento que praticamente duplicou desde 2018, enquanto o grau de alavancagem financeira da empresa é da ordem de 3,2 vezes o Ebitda, um ponto de alerta para o investidor.

O retorno ao acionista também recuou nos últimos anos, caindo para o patamar de 10,90%.

Em um setor com três companhias bem sólidas, é o endividamento da NotreDame que a coloca numa posição inferior do que seus pares, apontam os especialistas consultados. Segundo Bueno, da Top Gain, a possível fusão com a Hapvida poderia auxiliar a NotreDame a crescer de forma rentável e reduzir seu endividamento, com uma geração de caixa muito forte.

Até o 3º trimestre de 2020, a Intermédica tinha a maior participação de mercado, na ordem de 6,7% segundo afirma Espinhel da Ivest Consultoria. “Eles fizeram 8 aquisições e ganharam 836 mil novos leitores e 618 mil segurados”, diz.

Por ser a companhia que mais realizou aquisições no setor em 2020, a Intermédica agora está mais exposta ao desafio de criar uma sinergia entre as novas operações para manter assim os níveis de receita atuais. Espinhel destaca que este seria um ponto de atenção para o investidor. Outro é a capacidade do grupo de controlar a sinistralidade como a sua parceira Hapvida vem fazendo.

Os papeis da companhia (GNDI3) também dispararam com força nos últimos meses, precificando as novas aquisições e a fusão com a Hapvida. Até o fechamento de 11 de fevereiro de 2021, as ações saltaram 23,2%. Por este motivo, os especialistas enxergam dificuldade do papel continuar valorizando a curto prazo.

Custando cerca de R$ 95 por ação, Espinhel enxerga que as ações tem maiores chances de perder valor do que aumentar seu preço, lógica que fez o especialista sair da posição. “Carreguei na carteira por todo este tempo, mas não tenho mais”, comenta.

Veja a rentabilidade acumulada de NotreDame Intermédica (GNDI3)*:

| GNDI3 | Ibovespa | |

| Variação 2021 | 23,3% | -0,81% |

| Variação 2020 | 15,2% | 2,92% |

| Variação desde a estreia na bolsa (23/04/2018) | 489,5% | 38,3% |

(Fonte: Economatica *dados até 11/2)

Qualicorp: a mais descontada

A Qualicorp é uma companhia com mais traquejo na bolsa, enquanto as suas concorrentes estrearam no capital aberto apenas em 2018, a empresa já negociava ações desde 2011. Segundo dados da Economática Brasil, desde seu IPO no dia 29 de junho de 2011, as ações da Qualicorp (QUAL3) acumulam ganhos de 303,8% (até o fechamento de 11/02).

Bueno, da Top Gain, também destaca que a companhia tem as melhores margens e o menor endividamento do setor, o que a torna uma empresa rentável e eficiente.

No entanto, a Qualicorp foi pressionada por dois acontecimentos no passado: o primeiro foi o percurso até a saída de seu CEO, José Seripieri Filho. Em 2018, surgiu uma polêmica por causa de um acordo no qual a companhia desembolsaria R$ 150 milhões ao empresário para ele não vender as suas ações e competir com o grupo nos próximos 6 anos, fato que não foi bem recebido pelo investidor.

E em 2021, a possível fusão de NotreDame e Intermédica fez com que a Qualicorp ficasse para trás e fosse obrigada a procurar novas alternativas no mercado para fazer frente a concorrência. Uma reação foi o aumento de participação da Rede D’Or na companhia, que foi de 12% para 15,4% recentemente.

Enquanto o setor trabalha com a verticalização da saúde, a Rede D’Or está posicionada na horizontalidade, com a oferta de serviços premium. “Isso comprova os novos caminhos que a Qualicorp está trilhando para não perder mercado”, aponta Bueno da Top Gain.

Entre as vantagens da companhia, Espinhel cita também a mudança de gestão e melhorias na governança corporativa, com a saída de José Seripieri do comando. Ele reforça que a Qualicorp possui um plano de crescimento robusto, apostando em bons profissionais para atendimento e pagamento de dividendos.

Segundo dados da Sabe Invest, das três companhias, a Qualicorp é a que ostenta o maior retorno ao acionista em 2020 de 24,5%, o maior de sua série. A companhia também tem o menor grau de alavancagem financeira do setor, na ordem de 1 vez o Ebitda.

Em relação a valorização do papel, a companhia está descontada frente a suas concorrentes. Segundo dados da Economatica Brasil, até 11 de fevereiro, a companhia acumula queda de 7,1%.

Segundo Bueno da Top Gain, a Qualicorp tem forte potencial de valorização e melhores margens do Ebitda se comparada com as outras duas concorrentes, o que justifica a sua preferência pela ação.

Já entre os pontos de atenção, Espinhel destaca principalmente os riscos concorrenciais. Será necessário que a Qualicorp adquira novos ativos para poder fazer frente a fusão de Hapvida e NotreDame, o que pode diminuir sua margem de lucro e impactar no pagamento de dividendos.

A concentração do setor também preocupa, porque nos Planos de Saúde quem tem maior tamanho da as cartas e será necessário que a Qualicorp defina se vai no modelo horizontal ou vertical dos negócios para não atrapalhar seu crescimento.

Veja a rentabilidade acumulada da Qualicorp (QUAL3)*:

| QUAL3 | Ibovespa | |

| Variação em 2021 | -7,1% | -0,81% |

| Variação em 2020 | -5,2% | 2,92% |

| Variação nos últimos 5 anos | 284,5% | 2,92% |

| Variação desde a sua estreia na bolsa (29/06/2011) | 303,8% | 90,01% |

(Fonte: Economatica *dados até 11/2)

Veja abaixo os setores do Comparativo IN$ publicado em novembro de 2020: