Entre as medidas, o ministério da Economia propôs uma alíquota de 20% na tributação sobre dividendos, na fonte. Ao mesmo tempo, haveria uma isenção para até R$ 20 mil por mês para lucros e dividendos de microempresas e empresas de pequeno porte.

Atualmente, não há nenhuma tributação nos dividendos no país e a proposta depende de aprovação do Congresso Nacional. A proposta chamou atenção e levantou o debate de que o Brasil seria um dos poucos países do mundo que não tributam dividendos. Mas será que a comparação com outros sistemas tributários é possível?

O que diz a lei sobre dividendos no Brasil?

De acordo com o artigo 202 da Lei 6.404/76 (Lei das S/As), os acionistas têm direito de receber como dividendo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto. A lei aponta ainda que quando o estatuto for omisso e a assembleia geral deliberar alterá-lo, o dividendo obrigatório não poderá ser inferior a 25%.

Além disso, a assembleia geral pode, desde que não haja oposição de qualquer acionista presente, deliberar a distribuição de dividendo inferior ao obrigatório ou a retenção de todo o lucro líquido.

O que pensam os tributaristas

Para o advogado tributarista Carlos Pinto, diretor de negócios do Instituto Brasileiro de Planejamento e Tributação (IBPT), com o texto da proposta de reforma tributária apresentado, o governo está aumentando a arrecadação, mas não está fazendo o realinhamento distributivo necessário.

Segundo ele, a taxação de 20% nos dividendos não deveria acontecer por causa do momento político, financeiro e pandêmico pelo qual o país passa. Além disso, o advogado acrescenta que fazer essa tributação em apenas um pilar, o de aumentar arrecadação, pode proporcionar a fuga do capital de estrangeiros, que vão se ver em uma situação desfavorável no país, pois dividendo é uma forma de atrair estrangeiros, que, em sua avaliação, estão olhando para o Brasil com bons olhos também por causa das taxas de juros.

O advogado tributarista Rodrigo Moreno Paz Barreto, sócio do Valentim Advogados, destaca que o Brasil está em um ano pré-eleitoral e que, por isso, medidas acabam sendo enviadas pelo governo ao Congresso como uma tentativa de não perder votos em diversos setores.

Para Barreto, uma tributação desta magnitude nos dividendos é falar em aumento do risco-Brasil, seja de investimentos, seja da ordem de estruturação das empresas. E isso, em sua avaliação, traria impactos econômico e social para toda a nação.

“Não é o momento adequado para se pensar em um impacto tão grande de tributação como esta, em um contexto em que tantas empresas estão sofrendo problemas decorrentes da pandemia, como estagnação e dificuldade de desenvolvimento”, diz.

O tributarista do Valentim Advogados aponta ainda que é precisa contextualizar e que ver simplesmente a taxação afastada de todo o contexto de tributação que já existe na legislação brasileira não é uma análise profunda e correta.

“O Brasil tem uma grande tributação, uma das maiores cargas tributárias e é um dos países que não entrega o resultado da arrecadação. É importante separar tributação e entrega. Tributar precisa ser visto dentro de um contexto e o quanto isso representa dentro dos outros tributos”, destaca Barreto.

Tributação de dividendos nos países da OCDE

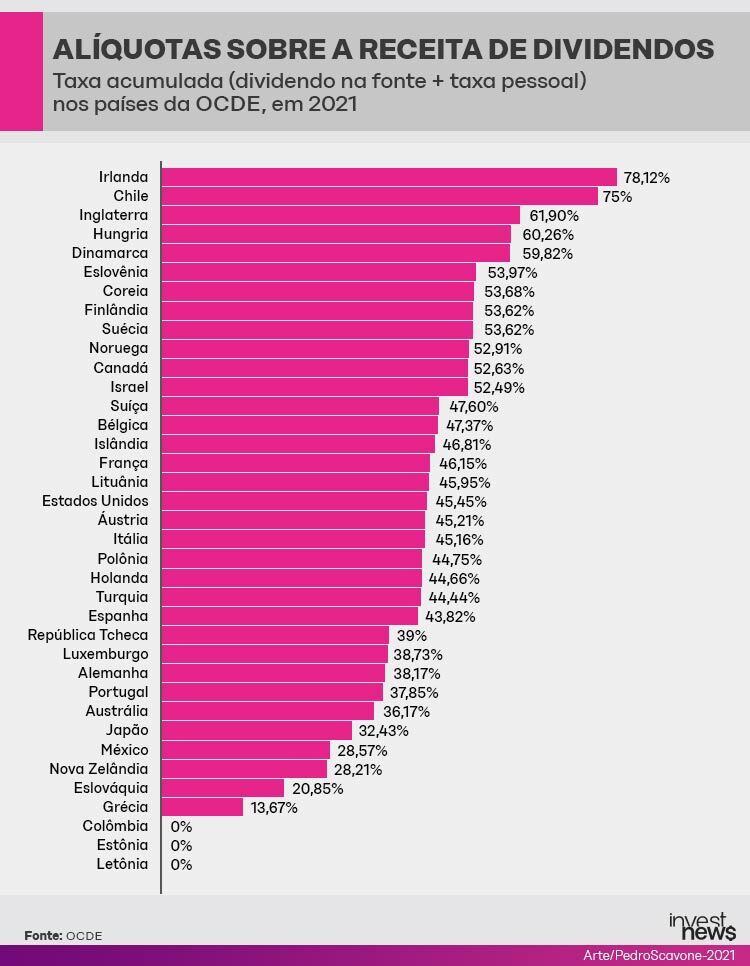

Apesar de a proposta gerar inquietação dos investidores, caso seja aprovada, essa tributação não será única e exclusiva aqui no país. Ela já é aplicada em diversas nações. É possível fazer essa verificação entre a maioria dos países que fazem parte da OCDE (Organização para a Cooperação e Desenvolvimento Económico), organização internacional formada por 37 países da América do Norte e do Sul, da Europa e da Ásia-Pacífico. Confira no gráfico:

De acordo com a OCDE, Irlanda, Chile, Inglaterra, Hungria e Dinamarca aparecem como as nações com as maiores alíquotas fiscais sobre a receita de dividendos, considerando a taxa acumulada (dividendo na fonte + taxa pessoal).

Barreto

explica que trata-se de países que possuem determinada representatividade. “A

Irlanda está inserida dentro dos países de primeiro mundo, desenvolvido. O

Chile tem IDH bem representativo, assim como Dinamarca e Suíça. A França, por

exemplo, tem uma tributação bem representativa, e a Hungria tem tributação

bastante elevada. Países nórdicos têm alta carga tributária e estão de longe em

déficit contra prestação de serviço público”, explica.

Na outra ponta, com as menores alíquotas, assim como o Brasil, que hoje não taxa dividendos, estão países como Colômbia, Letônia, Estônia, Grécia e Eslováquia, por exemplo. O tributarista Rodrigo Barreto destaca que, embora guardem algumas semelhanças com o Brasil, eles não ocupam posições semelhante na economia mundial, não estão no mesmo patamar econômico. Assim, diz ele, não seria adequado fazer um comparativo da possível taxação de 20% dos dividendos no Brasil com países que possuem alíquotas baixas e até mesmo altas.

Para Barreto, só verificar o quanto foi tributado não é a via mais recorrente para comparação. Segundo ele, é preciso entrar mais a fundo nas questões de cada país para entender o que efetivamente está dentro do contexto tributário de cada nação e a recorrência de distribuição de dividendos também.

“Esses 20% são abusivos, muito altos, mas, se quiser comparar com outros países, precisa entender todas outras cargas de tributos que as demais nações têm. Com essa taxação de dividendos proposta aqui, se comparado a outros países, o Brasil seria o melhor dos mundos, mas muito mais interessante é fazer uma análise conjuntural dentro deste cenário”, destaca.

O diretor de negócios do IBPT também faz este alerta. Segundo ele, não basta somente comparar alíquotas entre os países, pois existem outros pilares mais importantes. Para ele, não é possível fazer esse tipo de comparação do Brasil com os demais países, pois são nações desenvolvidas de outros modelos comportamental e cultural.

“Os possíveis 20% de taxação no Brasil não são o ponto, pois as demais nações têm taxação, mas têm retorno à população. Para comparar aos grandes, o Brasil precisa de uma transformação cultural, comportamental e de uma transição para efeito comparativo, pois o país não retorna à sociedade”, destaca.

Faz sentido a tributação dos dividendos?

Para o tributarista Carlos Pinto, uma possível taxação dos dividendos fará com que os empresários sejam ainda mais taxados em função dos custos tributários que já existem dentro de uma empresa e que essa possibilidade acabaria tributando a companhia duas vezes.

“Essa tributação é prejudicial aos investidores

e também aos empresários que, no final das contas, os 20% da taxação sobre

dividendos acabarão sendo considerados pelos empresários que farão a

precificação dos seus produtos e isso vai acabar voltando para o consumidor. Com

a proposta, a carga tributária aplicada será ainda mais elevada”, defende.

Barreto também compartilha da mesma

opinião. Ele explica que as empresas que pagam dividendos já têm uma série de

tributos que estão embutidos dentro da atividade que ela desemepenha. “Agora

querem tributar algo com se fosse novo, mas esquecem o contexto que as empresas

se inserem de outras tributações”, afirma.

O tributarista destaca ainda que a proposta

do governo é uma espécie de tubo de ensaio e que, na avaliação dele, ainda

sofrerá alterações.

Compensação do aumento da faixa de isenção

O chefe do Centro de Estudos Tributários e Aduaneiros da Receita Federal, Claudemir Malaquias, afirmou que a tributação de dividendos em 20%, com isenção até R$ 20 mil mensais, eleva a arrecadação em R$ 18,5 bilhões em 2022, R$ 54,9 bilhões em 2023 e R$ 58,15 bilhões em 2024.

Barreto aponta que a carga tributária alta no país tem que ser compatível dentro de um contexto de levar ao poder público condições de desenvolver suas atividades e que o poder púbico precisa estar munido de condições para evitar o vazamento de recursos. “Hoje, temos que buscar evitar que o dinheiro seja mal gasto, e não desonerar de um lado e buscar recursos de outro. Não vejo como algo bom para o momento. Não entendo como essencial buscar novos recursos. O Estado precisa desenvolver suas atividades”, ressalta.

Segundo o tributarista, o governo não pode sempre achar

que o contribuinte será sempre uma fonte inesgotável de recurso e não haverá

uma melhora sensível pura e simplesmente de aliviar de um lado e apertar do

outro.

“Não acredito que esse cenário atual vai mudar. A reforma tributária retalhada do jeito que é, não faz sentido. A mudança conjuntural acaba não mudando, pois não há interesse político ou um consenso de mudança que faça algo em prol do melhor para sociedade. A população nunca vai fugir de pagar tributo, é uma forma de sustentar o Estado. Agora como isso é feito é algo totalmente discutível”, afirma Barreto

Para o tributarista Carlos Pinto, a reforma deveria primeiro se preocupar em desonerar o custo de tributos nas relações de consumo. Além disso, ele também defende que deveria aumentar a faixa de isenção de imposto e aumentar a faixa de tributação para os que ganham mais, além de criar regras para tributar para fins de previdência.

Pinto acrescenta ainda que não há problema em se pagar muito imposto quando se tem educação, saúde e serviço público de qualidade. “A discussão aqui é que se paga muito e se tem pouco retorno. O sistema da gente não funciona porque não há ação por parte do governo que teríamos direito”, conclui.

Veja também

- Reforma tributária: entenda o que pode mudar

- ‘Efeito manada’ ampliou queda de FIIs por reforma tributária, diz especialista

- Economia rebate críticas à reforma tributária