Veja abaixo o que pode mudar para os investidores, para as pessoas e para as empresas se o texto da reforma tributária for aprovada como está:

Investimentos

O que muda nas operações em bolsa de valores

Como é: Hoje, o Imposto de Renda (IR) para operações na bolsa funciona com apuração mensal, e a alíquota vai de 15% a 20%. A mais baixa vale para mercados à vista, a termo, de opções e de futuros. A mais alta, para day trade e cotas de fundos imobiliários (FIIs). Outra regra é que a compensação de resultados negativos vale apenas para operações de mesma alíquota.

Como pode ficar: a proposta inclui apuração trimestral, com 15% para todos os mercados. Também muda a regra de compensação de resultados negativos, que passaria a ocorrer entre todas as operações, inclusive day-trade e cotas de fundos negociadas em bolsa.

O que muda na renda fixa

Como é: o IR para investimentos em renda fixa como CDB e Tesouro Direto respeita uma tabela escalonada, com alíquota que diminui conforme o prazo da aplicação aumenta:

- 22,5% até 180 dias

- 20% de 181 a 360 dias

- 17,5% de 360 a 720 dias

- 15% acima de 720 dias

Como pode ficar: a alíquota seria unificada em 15%, independente do prazo.

O que muda nos fundos de investimentos

Como é: Fundos abertos têm hoje uma alíquota de IR escalonada, também de 15% a 22,5%, e o esquema de “come-cotas” em maio. Os fundos fechados seguem a mesma tabela de 15% a 22,5% de IR na distribuição de rendimentos, na alienação, amortização ou resgate de cotas.

Como pode ficar: a alíquota também seria unificada em 15%, independente do prazo, e o “come-cotas” de maio dos fundos abertos ficaria extinto.

O que muda nos fundos imobiliários

Como é hoje: Há isenção sobre os rendimentos distribuídos a pessoa física no caso de FII com cotas negociadas em bolsa. Além disso, a tributação dos demais cotistas é de 20% na distribuição de rendimentos, na amortização e na alienação de cotas.

Como pode ficar: a isenção deixa de existir a partir de 2022. Além disso, a tributação dos demais cotistas de 20% cai para 15%.

Tributação de lucros/dividendos

Como é: Hoje, lucros e dividendos da bolsa de valores são isentos de Imposto de Renda.

Como pode ficar: tributação de 20% na fonte. Haverá isenção de até R$ 20 mil por mês para microempresas e empresas de pequeno porte.

Pessoa física

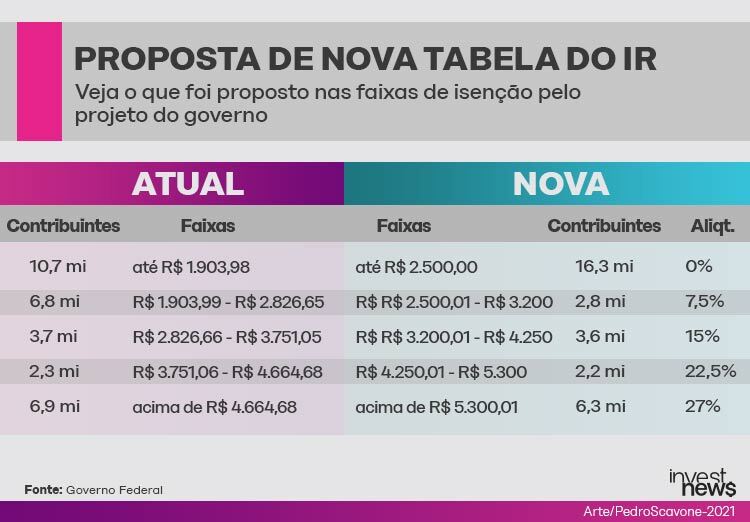

O que muda na tabela do Imposto de Renda Pessoa Física

Como é: são isentas de IR pessoas que ganham até R$ 1.903,98.

Como pode ficar: a faixa de isenção sobe para R$ 2,5 mil, o que faria com que mais de 5,6 milhões de pessoas fossem consideradas isentas. Além disso, as demais faixas de renda teriam reajuste do valor pago em IR, em um percentual que diminui conforme o ganho aumenta (ou seja, quando maior a renda, menos redução de imposto).

Veja nas tabelas abaixos:

O que muda na atualização do valor de imóveis

Como é: hoje, na declaração do IR, os imóveis são mantidos pelo valor original. Ao vender o bem, o cidadão precisa pagar entre 15% e 22,5% de imposto sobre o ganho de capital.

Como pode ficar: será permitido atualizar os valores patrimoniais, com incidência de 5% de imposto sobre a diferença.

Empresas

O que muda no IRPJ

Como é: hoje a alíquota geral para as empresas do Imposto de Renda para Pessoa Jurídica (IRPJ) é de 15% de imposto. Há um adicional de 10% para lucros acima de R$ 20 mil por mês. Além disso, hoje existem duas opções de apuração: trimestral e anual.

Como pode ficar: a alíquota vai cair em 2 etapas. Primeiro, será reduzida para 12,5% em 2022. No ano seguinte, para 10%. O adicional de 10% para lucro acima de R$ 20 mil permanece. Outra mudança é que todas as empresas deverão apurar trimestralmente o IRPJ e CSLL (Contribuição Social sobre o Lucro Líquido). A empresa vai poder compensar 100% do prejuízo de um trimestre nos três seguintes.

Pagamento em ações

Como pode ficar: pagamentos de gratificações e participação nos resultados aos sócios e dirigentes feitos com ações da empresa não poderão ser deduzidos como despesas operacionais.

Juros sobre capital próprio

Como pode ficar: as empresas não vão poder deduzir juros sobre o capital próprio.

Reorganização de empresas

Como pode ficar: haverá novas regras para a reorganização de empresas e tributação do ganho de capital na venda de participações societárias.

Ganho de capital indireto

Como pode ficar: haverá mudança nas regras para apuração do ganho de capital em alienações indiretas de ativos no Brasil por empresas no exterior. Segundo o governo, com a regra de hoje, pode haver uma empresa intermediária na venda de ativos para pagar menos imposto.

Veja também:

- Governo propõe tributar dividendos em 20% e elevar isenção do IR para R$ 2,5 mil

- Reforma do Imposto de Renda: veja ponto a ponto o que foi aprovado na Câmara

- O mercado de FIIs não gostou da reforma tributária? Veja pontos da proposta

- Nova etapa da reforma tributária chega ao Congresso: agora vai?

- Como economizar dinheiro em 2022? Veja as melhores dicas

- Planejamento financeiro: o passo a passo de como criar um do zero