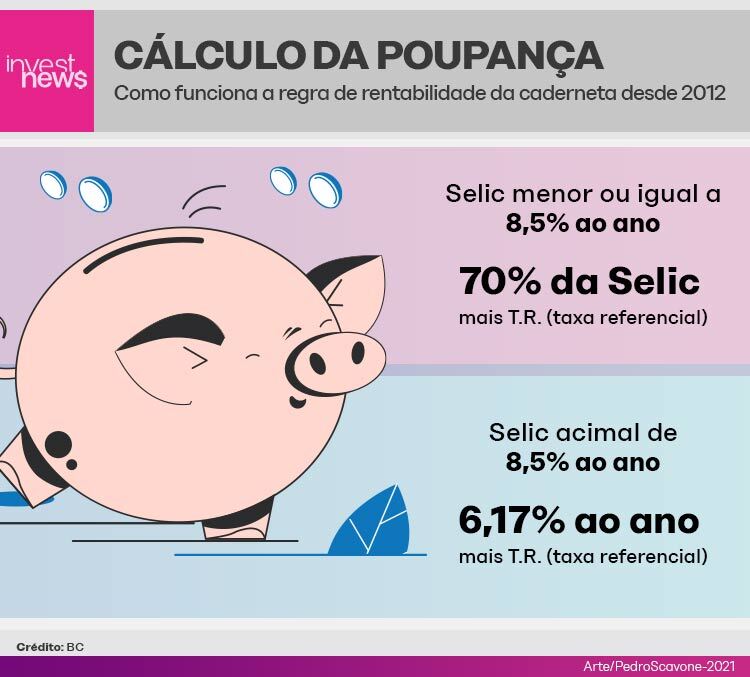

Por que isso acontece? A partir de 2012, o retorno da caderneta passou a depender do patamar da taxa Selic. A regra é a seguinte: quando a taxa de juros estiver menor ou igual a 8,5% ao ano, a poupança rende 70% da Selic mais a taxa referencial (TR). Quando a Selic está maior que 8,5% ao ano, a caderneta passa a ter um retorno fixo de 0,5% ao mês mais a TR (ou 6,17% ao ano). Saiba mais detalhes aqui

Esta é a mesma rentabilidade da poupança antiga, para valores depositados antes de maio de 2012, segundo a regulação do Banco Central. A taxa referencial é calculada pelo BC e usada como referência para o rendimento de alguns investimentos. Ela está zerada desde 2017, porque a Selic permaneceu em um patamar baixo neste período.

Poupança x renda fixa

Com essa regra, o retorno da poupança sempre fica abaixo do CDI (Certificado de Depósito Interbancário), indicador que acompanha a variação da taxa Selic e é usado como referência para boa parte dos investimentos em renda fixa. A taxa DI é uma média dos empréstimos feitos entre instituições financeiras. O CDI sempre costuma ficar próximo da Selic meta, que é fixada pelo Banco Central. Com a Selic em 7,75% ao ano, por exemplo, ele estava em 7,60% ao ano.

Dessa forma, a partir de 2012 a poupança passou a ter um retorno inferior aos investimentos de renda fixa atrelados a 100% do CDI, como por exemplo os CDBs (Certificados de Depósito Bancário) e as Letras de Crédito do Agronegócio (LCAs) e Imobiliário (LCIs). É importante considerar que a caderneta não possui cobrança de Imposto de Renda e outros custos, enquanto os demais investimentos podem ter um rendimento líquido menor em razão destes descontos. As LCIs e LCAs também são isentas.

Após a última elevação da Selic, em 27 de outubro, a caderneta apresentava retorno real negativo (quando se considera a inflação). O rendimento nominal para 12 meses era de 5,43% (ou 0,44% ao mês), mas ao levar em conta a inflação implícita apurada pela Anbima para o período (6,10%), o retorno real ficou negativo em 0,64% ao ano.

Quanto rende R$ 100 na poupança com a Selic acima de 8,5%

Hoje, com a taxa Selic em 7,75% ao ano, o retorno nominal da poupança (sem considerar a inflação) é de 5,43% ao ano. Portanto, considerando que a Selic ficasse neste patamar por 12 meses, quem deixasse R$ 100 aplicados na caderneta por este período, teria em sua conta R$ 105,43. Um retorno de R$ 5,43 em juros.

Agora, assumindo que a taxa Selic esteja acima de 8,5% ao ano, e que uma pessoa deixe R$ 100 aplicados na caderneta de poupança durante 12 meses, o valor acumulado nesta aplicação no período será de R$ 106,17, considerando que a poupança vai render 6,17% ao ano (ao 0,5% ao mês). O cálculo não está considerando a variação da TR, que pode ficar acima de zero quando a Selic sobe mais.

Quanto rende R$ 1 milhão na poupança com a Selic acima de 8,5%

Atualmente, com a taxa Selic no patamar de 7,75% ao ano, quem deixasse R$ 1 milhão na poupança durante um ano teria acumulado em sua conta R$ 1.054.300. Ou seja, o retorno nominal com juros seria de R$ 54.300.

Já com a taxa Selic em um nível superior a 8,5% ao ano, se o valor de R$ 1 milhão for aplicado na caderneta de poupança durante 12 meses, o valor acumulado ao longo deste período será de R$ 1.061.700, considerando que a poupança passaria a render 6,17% ao ano.

Veja também:

- Melhores investimentos renda fixa 2022, segundo analistas