Silvio Paixão, professor de macroeconomia da Fipecafi, afirma que a taxa de juros real já foi baixa ou até negativa mesmo quando estava acima de 10% há alguns anos. O que impactou, no passado, foi o peso da inflação. Uma taxa real positiva é quando a taxa nominal de juros é superior à inflação. Já uma taxa real negativa é quando os juros são menores que a inflação. Segundo Paixão, taxas de juros superiores à inflação auxiliam a população a enriquecer porque ampliam o poder de compra.

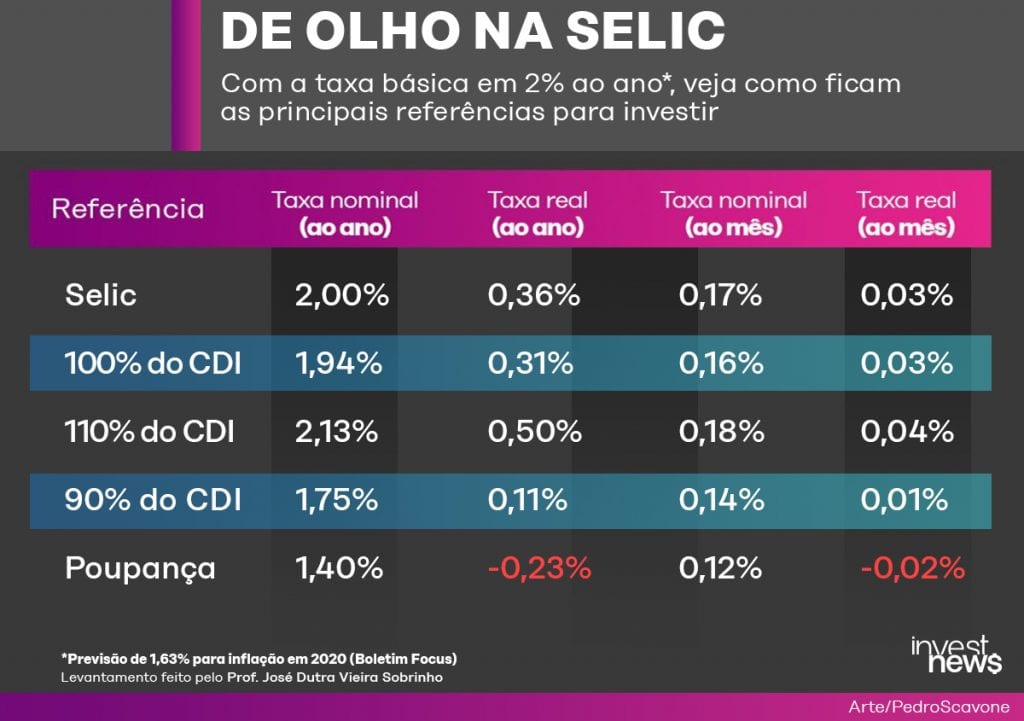

Enquanto a taxa de juros nominal ao ano é de 2%, a inflação medida pelo IPCA (Índice de Preços ao Consumidor Amplo) projetada pelo último boletim Focus do Banco Central para 2020 é de 1,63%. Pode-se dizer que a taxa de juros real continua positiva neste momento.

Segundo Silvio, a Selic em 2% tem dois efeitos: o primeiro é econômico. Tem uma função muito semelhante à da taxa em 2,25% porque apesar de as pessoas terem a sensação de que estão recebendo uma remuneração sobre suas reservas, na macroeconomia ou nas taxas de crédito, nada muda. “Para viabilizar uma transformação real na ponta do crédito, a Selic deveria ser negativa. Isso também atrairia grandes investidores e auxiliaria na retomada econômica”, defende.

O segundo efeito é na rentabilidade do CDI (Certificado de Depósito Interbancário), que com a taxa Selic em 2% agora passa a ser de 1,94%. Para o especialista, o CDI passa a servir como referência apenas para pequenos poupadores. Já os grandes investidores com uma taxa de juros tão baixa podem se ver obrigados a buscar novas alternativas na renda variável, para viabilizar um retorno maior dos seus investimentos.

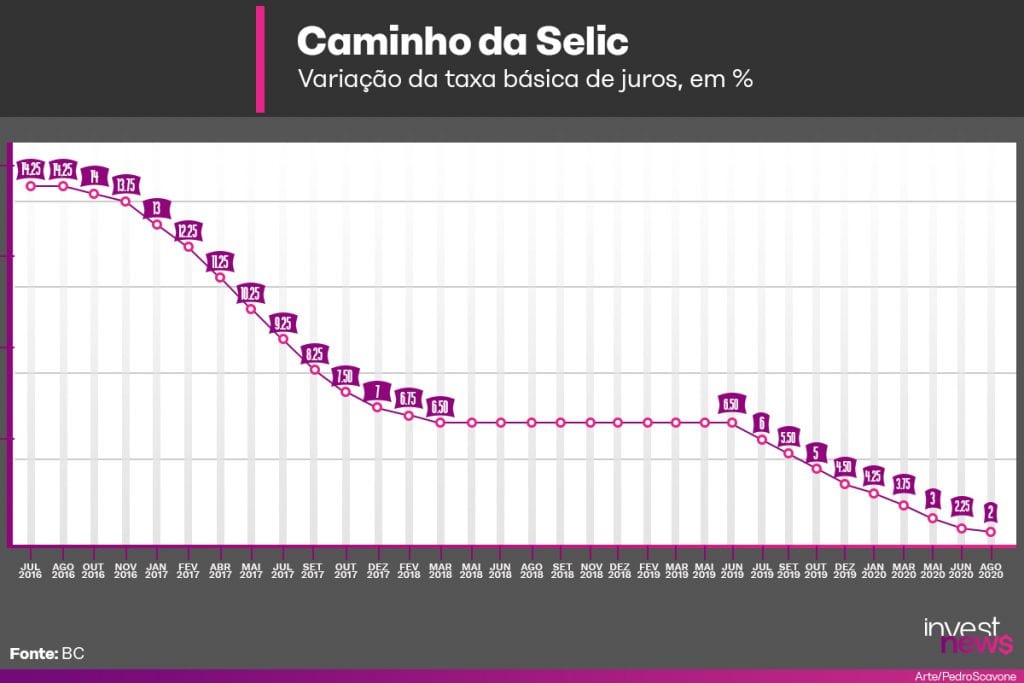

Apesar da taxa Selic estar em um patamar tão baixo, o Banco Central não descartou um novo corte de juros residual. Contudo, esclareceu que se houve deve ser pequeno.

No entanto, Silvio acredita que a tendência deve ser de recuperação, mas gradual. “Se houver alta da Selic, será singela. O crescimento dos juros deve retomar apenas no segundo semestre ou no final de 2021”, aponta.

Quanto rendem as aplicações?

Com os juros nesse novo patamar, uma aplicação que descansa em paz é a poupança. Com cada novo corte na Selic, a caderneta traz um desempenho negativo para as reservas do investidor.

A poupança tem rendimento de 70% da Selic mais a taxa referencial (TR). Fazendo um cálculo, o rendimento para 12 meses da caderneta agora é de 1,40%. Considerando que a inflação projetada pelo último boletim Focus para o final deste ano é de 1,63%, o rendimento real da poupança fica abaixo da inflação, com juros negativos. A caderneta passa a ter uma perda real de 0,23% (inflação – poupança) ao ano.

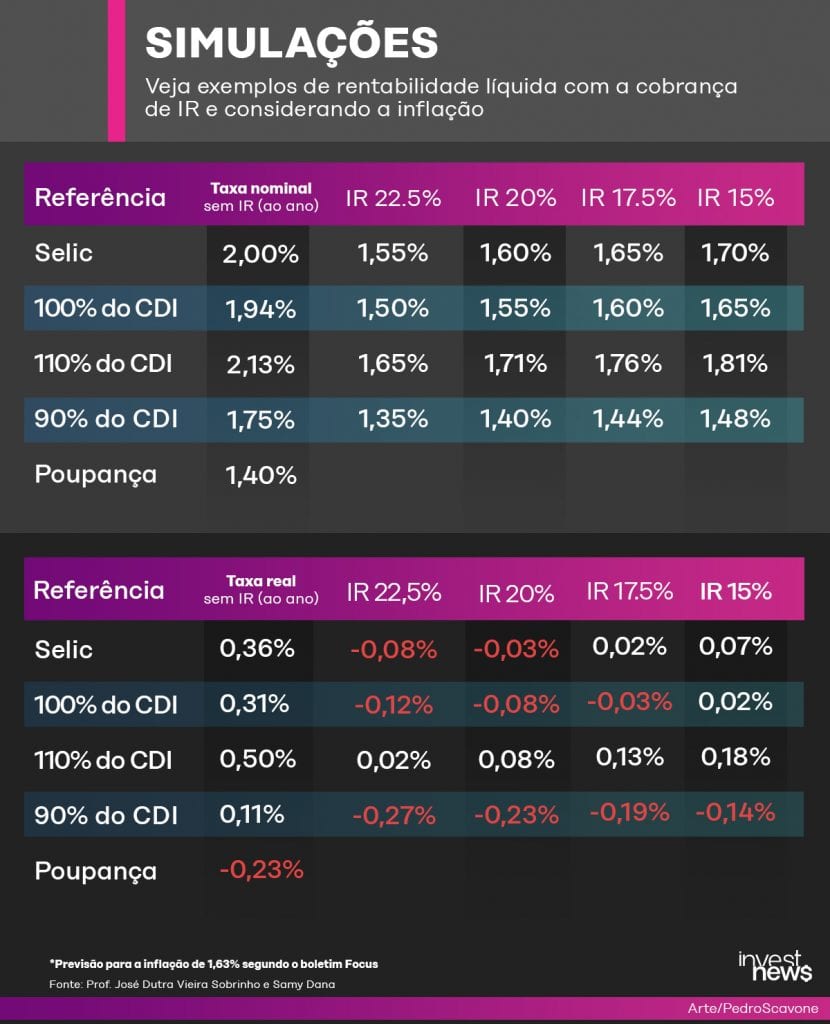

O InvestNews pediu um levantamento ao economista e especialista em matemática financeira José Dutra Vieira Sobrinho para entender como ficam as principais referências de investimentos em renda fixa com a taxa Selic em 2%. Além disso, o economista Samy Dana fez o cálculo da rentabilidade líquida considerando a inflação. Confira:

Quando o assunto é o retorno dos investimentos em renda fixa, é importante considerar o CDI. E claro, o investidor não pode esquecer também do Imposto de Renda. Todos os investimentos em Renda Fixa (com exceção de LCI, LCA, CRI e CRA e debêntures incentivadas) são tributados pelo Imposto de Renda regressivo, que vai de 22,5% até 15%, a depender do prazo. Quanto maior o tempo de resgate, menor o IR cobrado:

- Alíquota de 22,5% (até 180 dias)

- Alíquota de 20% (de 181 a 360 dias)

- Alíquota de 17,5% (de 361 a 720 dias)

- Alíquota de 15% (acima de 720 dias)

Além do Imposto de Renda e o prazo de aplicação, é interessante ficar de olho nas taxas de administração ou de custódia que alguns investimentos possuem.

Calculamos a rentabilidade líquida dos investimentos considerando o Imposto de Renda. Confira a simulação para o papel que rende 100% do CDI (1,94%); um CDB com 110% do CDI (2,13%) e um CDB com 90% do CDI (1,75%).

Compare também a rentabilidade bruta (sem descontos) e real por mês:

Onde investir na renda fixa?

Para quem está preocupado com a baixa rentabilidade da renda fixa, Igor Ghellardi Cruvinel, sócio diretor de investimentos da Doc Concierge, diz que ainda há esperança na diversificação de ativos e, se olhamos com detalhe, podemos encontrar também investimentos com boa rentabilidade.

Como a taxa Selic já está em um nível muito baixo, é possível que ela retome a alta aos poucos. Por isso, Ghellardi aconselha reduzir um pouco as aplicações prefixadas e aumentar os investimentos pós-fixados e atrelados à inflação. Mas fique atento: para o pós-fixado render, deve ser superior a 110% do CDI e de longo prazo. “A minha dica é ter 10% de investimentos em pós-fixado, 25% em produtos atrelados a inflação e 5% em prefixado”, recomenda.

Antes de começar a investir é importante ter uma reserva de emergência, (investimento equivalente de 3 a 6 meses do gasto mensal do investidor). O dinheiro deste recurso se diferencia de outros tipos de investimento pelo seu baixo retorno e também pela sua liquidez (facilidade em resgatar o dinheiro) que é diária. Entre as alternativas para criar uma reserva de emergência Ghellardi destaca o Tesouro Selic, Fundo DI simples e CDB de grande banco (rende 100% do CDI e tem liquidez diária).

Recentemente, o Tesouro Selic se tornou uma alternativa muito atrativa para os investidores que desejam aplicar menos de R$ 10 mil, por ter zerado suas taxas de custódia.

O que rende acima da Selic?

Com a reserva de emergência montada, agora é a vez de escolher alguns ativos na renda fixa que possam oferecer uma rentabilidade melhor que a Selic para o nosso dinheiro. Para isso Ghellardi recomenda:

- Prefixados na renda fixa: Tesouro Prefixado e CDB de banco médio

- Indexados a inflação: Tesouro IPCA+; CRI e CRA; debêntures.

- Pós-fixados na renda fixa: CDBs com rendimento de 120% do CDI, LCI, LCA

Ele reforça que apesar da Selic em 2%, as debêntures ainda são a chance do momento. Com os juros baixos e as empresas precisando de dinheiro para produzir e expandir seus negócios, emitir títulos de dívida se tornou uma tendência no mercado. Com isso, o investidor ganha boas oportunidades para aplicar seu dinheiro. Mas para não ter muito risco de calote, Ghellardi aconselha sempre ficar de olho no rating da companhia, optando pela nota AA para cima.

Como entrar na renda variável

Se você está disposto a ter mais risco na hora de investir para garantir um retorno maior, mas não sabe como começar na renda variável, separamos algumas dicas para que você possa entrar nesse novo universo sem quebrar a cara.

1) ETFs:

O ETF (do inglês exchange-traded fund) é um fundo formado por ações de empresas que integram algum índice, seja o Ibovespa, o S&P 500, entre outros.

Para Luciana Ikedo, assessora de investimentos, os ETFs são ótimas alternativas para quem não entende muito bem como avaliar companhias de capital aberto, mas quer sair da renda fixa. “Eles replicam o desempenho do Ibovespa ou de índices americanos e têm uma taxa de administração baixa que faz muita diferença no resultado final”, explica Luciana.

Saiba mais: Tudo que você precisa saber sobre ETFs

Além de ter acesso a uma espécie de cesta imaginária com vários ativos negociados na bolsa de valores, o que ajuda o investidor a diversificar, Luciana destaca a facilidade de compra do ETF, diferente de outros fundos distribuídos por bancos e corretoras, as cotas dos ETFs são negociadas diretamente na B3. Os tickers dos ativos geralmente são: IVVB11 (que replica o índice S&P 500), BOVA11 (que replica o Ibovespa), BRAX11, SMAL11, entre outros.

As cotas também são bastante acessíveis e geralmente acompanham a variação do índice. “Se o Ibovespa naquele dia estiver na faixa dos 102 mil pontos, uma cota do ETF sai a partir de R$ 102”, explica a especialista. E são opções para o longo prazo.

2) Fundos Imobiliários

Outra alternativa para investidores que estão começando na renda variável são os Fundos Imobiliários (FIIs). São pagadores de alugueis e alguns podem render até 6% ao ano (três vezes mais do que a renda fixa). Outros ainda oferecem um sistema de valorização de cotas que é excelente para o investidor.

Mas para não errar na escolha do seu FII, Luciana recomenda olhar o cenário econômico do Brasil e avaliar que tipo de imóveis foram beneficiados com a crise. “Tem segmentos que ficaram fortes na pandemia, como galpões logísticos com o aumento do e-commerce”, afirma. E recomenda fugir de fundos de shoppings, lajes corporativas e hospitais que tiveram suas receitas comprometidas.

3) Bolsa ou fundos?

Para o investidor que ainda não conhece muito do mercado financeiro, mas gostaria de comprar ações, a assessora de investimentos aconselha optar por fundos que tenham um gestor que possa acompanhar o mercado por ele.

Mas o processo de escolha não é simples. Antes de entrar em um fundo, Luciana destaca alguns detalhes importantes que devem ser considerados:

- Avalie a taxa de administração cobrada pelo fundo;

- Avalie a liquidez do fundo e se é possível sair em meio a alta volatilidade;

- Olhe o histórico do gestor e a rentabilidade que o fundo já teve no passado, a performance que ele entregou aos cotistas;

- Fundos pequenos acostumam ser caros, prefira fundos maiores para não atrapalhar a rentabilidade.

Mas se o desejo é comprar ações por conta própria, prefira sempre setores resilientes à crise e que não estão atrelados a consumo ou serviços. Algumas alternativas são energia, saneamento, bancos, seguros e telecomunicações. E lembre-se que empresas grandes podem ter um risco mais baixo que empresas com valor de mercado menor. E que a diversificação ainda é regra para tudo.