Saiba mais: FGTS: saque dos R$ 1.045 começa dia 29; veja o calendário

Em meio à pandemia, muitas pessoas perderam a fonte de renda e atrasaram as contas. Outros já ficaram inadimplentes. Já quem conseguiu manter o emprego e não tem dívidas tem a opção de investir o recurso. Atualmente, o rendimento do FGTS, que é de 3% ao ano + TR (taxa referencial), consegue até superar alguns investimentos da renda fixa, com a taxa Selic em 2,25% ao ano. Então, o que fazer com este dinheiro?

Se você vai receber os R$ 1.045 a partir desta segunda-feira (29), fique tranquilo. Preparamos um guia com recomendações para seu dinheiro ser bem aproveitado.

1 – Estou endividado

Se você está trabalhando na pandemia ou tem alguma fonte de renda, mas tem dívidas, a educadora financeira do DSOP, Cíntia Senna, recomenda avaliar qual é o tipo de dívida antes de negociar.

Se possui uma dívida vencida, mas com parcelas que ainda vão vencer, a recomendação é não usar o recurso do FGTS para quitar este valor. “O ideal para pagar este tipo de dívida é que a pessoa se organize mês a mês com os recursos que já possui no seu orçamento e não com um ingresso extra como o FGTS”, afirma Cíntia.

Se você está inadimplente ou com ou nome sujo e o valor total da dívida pode ser liquidada com os R$ 1.045 do FGTS, o ideal é fazer o pagamento. Mas se a dívida for superior e precisar ser paga em parcelas, é melhor não negociar até garantir o dinheiro restante para as parcelas futuras.

“Se uma dívida é de R$ 2 mil e eu tenho apenas R$ 1.045 e não consegui negociar o débito, é melhor não pagar, porque será dinheiro perdido que vai gerar mais juros caso a pessoa descumpra o acordo nos meses seguintes”, avalia.

Caso o recurso do FGTS não seja suficiente para liquidar a dívida, Cíntia recomenda criar um planejamento para sair desta inadimplência, sem pressa e deixando reservado todo mês uma parte do recurso até liquidar 100% do débito.

Embora, nada impede um inadimplente de investir, a educadora recomenda ficar atento ao montante da dívida e onde guardar o dinheiro para evitar confisco pelas instituições financeiras. “Nesses casos não mexer no FGTS pode até ser uma opção segura, porque o recurso não pode ser confiscado”, avalia Cíntia.

2.- Estou desempregado

Se você integra o time de mais de 13 milhões de brasileiros sem emprego, a educadora financeira recomenda garantir primeiro as necessidades básicas como alimentação, saúde e contas essenciais.

Se estiver com as contas básicas em atraso, o ideal é verificar as opções de negociação possíveis para água, luz, internet e aluguel. “Como estamos em um período de calamidade, é possível encontrar condições interessantes para negociação. Para financiamentos de casa e carro é importante verificar com a instituição financeira a possibilidade de adiar as parcelas”, aponta.

Em caso de aluguel atrasado, Cíntia aconselha conversar com o proprietário do imóvel sobre uma negociação que seja benéfica para ambas as partes. Assim ele não deixa de receber, mas o valor pago é mais coerente com a realidade do locatário.

“Caso uma negociação de aluguel não seja possível, é importante a pessoa avaliar se o padrão de vida que leva hoje condiz com a realidade que estamos vivendo de cortar gastos. Tem coisas que fogem do nosso básico e precisam ser ajustadas para ter qualidade de vida na pandemia”, explica.

Veja também: Como renegociar o aluguel do imóvel na quarentena?

Feitas todas as negociações, a dica é destinar no mínimo R$ 100 do FGTS para gerar uma nova fonte de renda. “Quem está desempregado pode utilizar uma parte deste recurso para gerar alguma fonte de renda. Vendendo alguma coisa pelo bairro, seja marmita, bolo, brigadeiro, ou criando e impulsionando algum tipo de venda pela internet. É importante destinar parte do recurso para garantir a compra de matéria prima que possa trazer recurso nos próximos meses”, aconselha.

3.- Finanças equilibradas

Se você tem a sorte de estar com suas finanças em ordem, que tal apostar na diversificação para aumentar a rentabilidade? Mas vamos com calma. Antes de investir, você precisa criar uma reserva de emergência, aquele dinheiro para gastos urgentes caso fique sem recursos. Segundo os especialistas, a recomendação é guardar até 6 vezes seu custo de vida mensal (apenas contas básicas).

Com a reserva montada, surge a dúvida: Onde investir para superar o lucro do FGTS, de 3% ao ano?

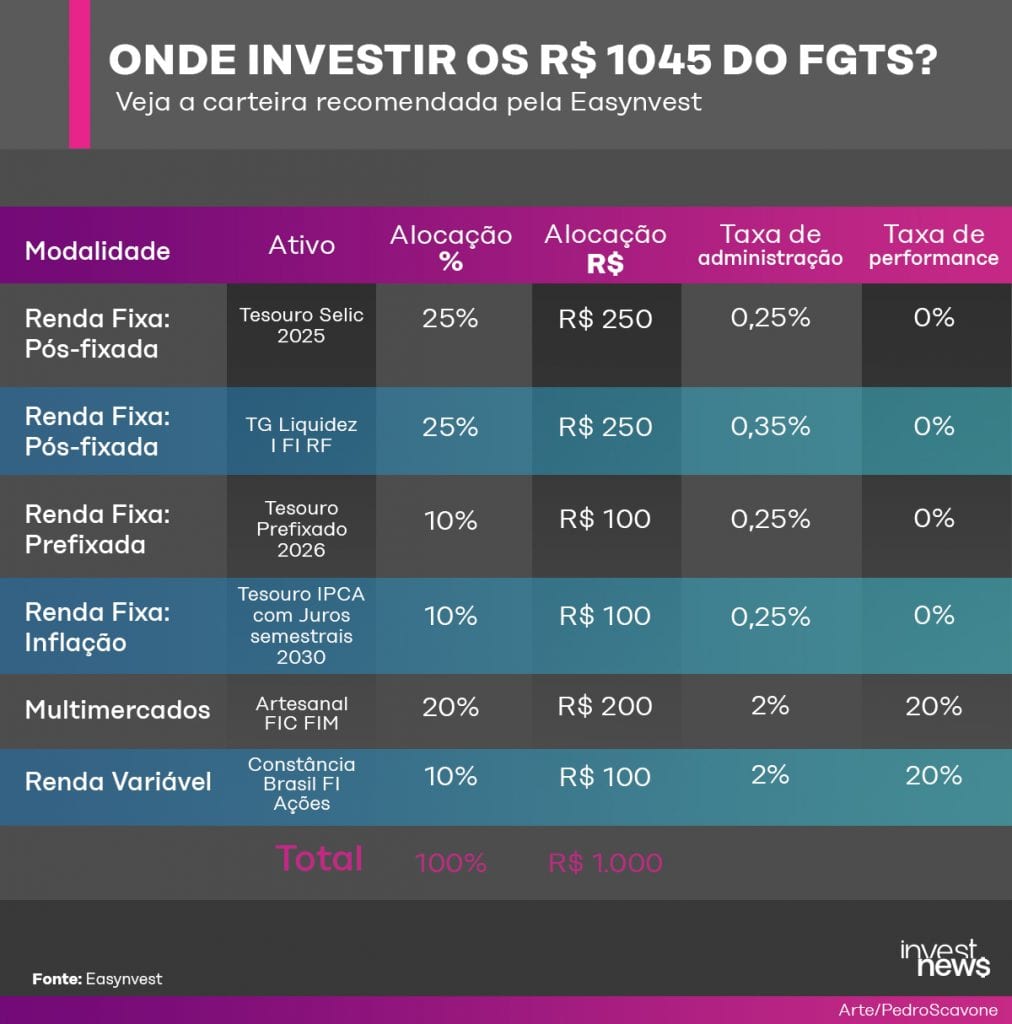

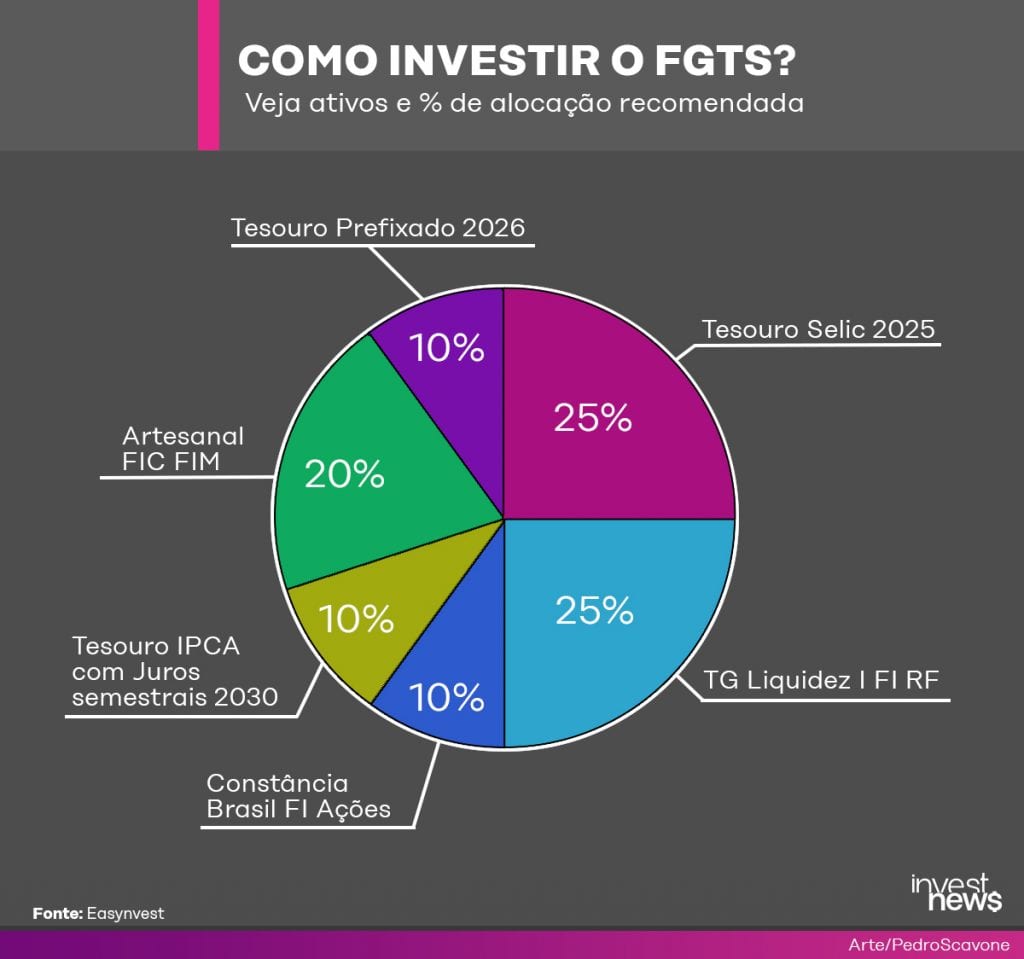

Para que seu dinheiro não perca valor, José Falcão Castro, analista de investimentos da Easynvest, preparou uma carteira diversificada com o valor de R$ 1.000. O investimento é de médio a longo prazo (3 a 5 anos). O perfil é um investidor moderado, mas o percentual de alocação dos investimentos pode mudar caso o investidor seja conservador ou agressivo. O valor mínimo de investimento para cada ativo da carteira é R$ 100. Confira:

Entre os investimentos da renda fixa, Falcão começa com os pós-fixados (que acompanham algum indexador como a Selic). Apesar da Selic baixa, eles sempre são necessários na carteira de todo investidor para diminuir a volatilidade e a exposição a oscilações, segundo Falcão.

Outra alternativa para o uso deste investimento é a criação de uma reserva de emergência. A recomendação é optar por um Tesouro Selic, título público com vencimento em 2025, que pode ser encontrado a partir de R$ 100. Falcão aconselha alocar apenas 25% do recurso neste tipo de papel. “É importante que uma carteira sempre tenha um recurso de caixa para situações complexas, e esta é a principal função deste ativo”, reforça Falcão.

Ainda no pós-fixado, outra recomendação para alocar 25% da carteira (R$ 250) é o fundo de renda fixa TG. “Este fundo traz uma rentabilidade maior do que a Selic pela sua composição, possui participação em fundos de crédito privado, 10% do FDIC (Fundo de Investimento em Direitos Creditórios) e 10% de fundos imobiliários”, explica Falcão. A rentabilidade deste fundo nos últimos 3 anos foi de 114% do CDI.

Já na renda fixa pré-fixada, Falcão recomenda optar pelo Tesouro Prefixado 2026, alocando 10% (R$ 100). Este título trabalha com uma taxa prefixada de 6% ao ano. Um retorno superior a taxa Selic atual que está em 2,25% ao ano. “Se a Selic continuar em queda é uma ótima alternativa”, diz.

E não poderia faltar, claro, um investimento atrelado à inflação. Aqui vai mais uma alternativa para investir outros 10% do seu FGTS (R$100). É o Tesouro IPCA com juros semestrais 2030. A taxa paga por este papel é em torno de 3,5% + IPCA. Com a inflação projetada em 3,5% para 2023, segundo o último boletim Focus, o retorno nominal desta aplicação seria de quase 7%. Todos os títulos públicos possuem também uma taxa de custódia na B3, de 0,25%.

Outro ativo recomendado por Falcão para ter mais retorno que a renda fixa mas sem entrar de cabeça no risco da renda variável são os fundos multimercados. A dica do especialista é o Fundo Multimercado Artesanal. Este fundo opera fazendo arbitragem financeira na bolsa de valores e em companhias, oferecendo uma rentabilidade de 129% do CDI, já descontada a taxa de administração e performance. Aqui o investidor pode alocar 20% do FGTS (R$ 200), por exemplo.

Por último, já no universo da renda variável, Falcão indica o Fundo Constância Brasil, uma alternativa de retorno superior à compra de ações. “Este fundo oferece por R$ 100 uma carteira diversa com cerca de 70 ações. É uma ótima oportunidade para comprar barato em bolsa. Baixo custo de entrada e alta liquidez”, explica.

Segundo Falcão, se você comprar hoje 4 ações do Itaú (ITUB4) pelo preço de R$ 25,70 cada ação, conseguirá apenas este número de ações com R$ 100. Mas, neste tipo de fundo, é possível ter uma carteira mais diversificada que pode se traduzir em retorno maior. Além, claro, de contar com uma gestão profissional. O rendimento deste fundo é de 16% ao ano. Vale lembrar, no entanto, que a taxa de administração é de 2%, por se tratar de um investimento mais arrojado, e há taxa de performance.

Para o analista, em tempos de juros baixos é fundamental diversificar, e qualquer recurso extra como o FGTS pode servir para multiplicar e consolidar o patrimônio trazendo mais retorno para a aposentadoria, por exemplo. Então, se você está com a saúde financeira equilibrada e vai fazer o saque emergencial do FGTS em 2020, já tem o queijo e a faca na mão.