A demanda pelas ações da Eletrobras com o uso do FGTS (Fundo de Garantia por Tempo de Serviço) alcançou R$ 9 bilhões, acima do teto estipulado de R$ 6 bilhões.

Segundo o governo, o objetivo da privatização da Eletrobras é obter novos recursos para que a companhia possa continuar contribuindo para a expansão sustentável do setor elétrico, em novos empreendimentos de geração e de transmissão de energia.

Aqueles que são contrários à desestatização afirmam que, além da discrepância entre os valores de avaliação da estatal, a privatização pode exercer um efeito negativo sobre a conta de luz dos brasileiros.

De acordo com o senador Jean Paul Prates, os próprios ministros do TCU chamaram atenção para a discrepância de valores: a estatal valeria ao menos R$ 130 bilhões, enquanto o governo a avalia em R$ 67 bilhões.

“Estamos falando aqui de uma privatização sutil, simplista, quase escamoteada da holding das holdings do sistema elétrico brasileiro, chamada Eletrobras, e, abaixo dela, de todos os guarda-chuvas regionais que cada um de nós, na sua região, conhece muito bem: Eletronorte para os nortistas; Chesf para os nordestinos; Furnas, para os sudestinos e, para a Região Sul, Eletrosul”, disse Prates em pronunciamento.

Prates ainda mencionou que o preço para a venda da companhia não incorpora uma série de coisas que a Eletrobras faz e fará. “É um preço subestimado em relação ao valor que os espelhos d’água das hidrelétricas têm, por exemplo, para acolher painéis solares, energia solar. Só isso aí dá para dobrar ou triplicar a capacidade da Eletrobras de gerar. Isso não está no preço”, pondera.

Lucas Godoi, economista-chefe da Go Associados, explica que a avaliação da Eletrobras é feita via mercado. “Temos as ações da companhia negociadas em bolsa e, a partir do valor da ação, é possível calcular facilmente o valor da empresa. Então, de fato, os R$ 67 bilhões estão bem mais próximos da realidade do que estes R$ 130 bilhões”, comenta.

Godoi acrescenta que o governo vai vender as ações em duas partes. “O esperado é que haja uma valorização neste primeiro momento e, posteriormente, a nova emissão de ações deve arrecadar grande parte destes R$ 100 bilhões que o governo espera”, complementa.

A política da desestatização da Eletrobras vem sendo discutida desde 2017, durante o mandato do presidente Michel Temer, mas o governo federal entregou a Medida Provisória (MP) nº 1.031, que tratava da capitalização da estatal, ao Congresso Nacional somente em fevereiro de 2021.

Entenda a privatização da Eletrobras

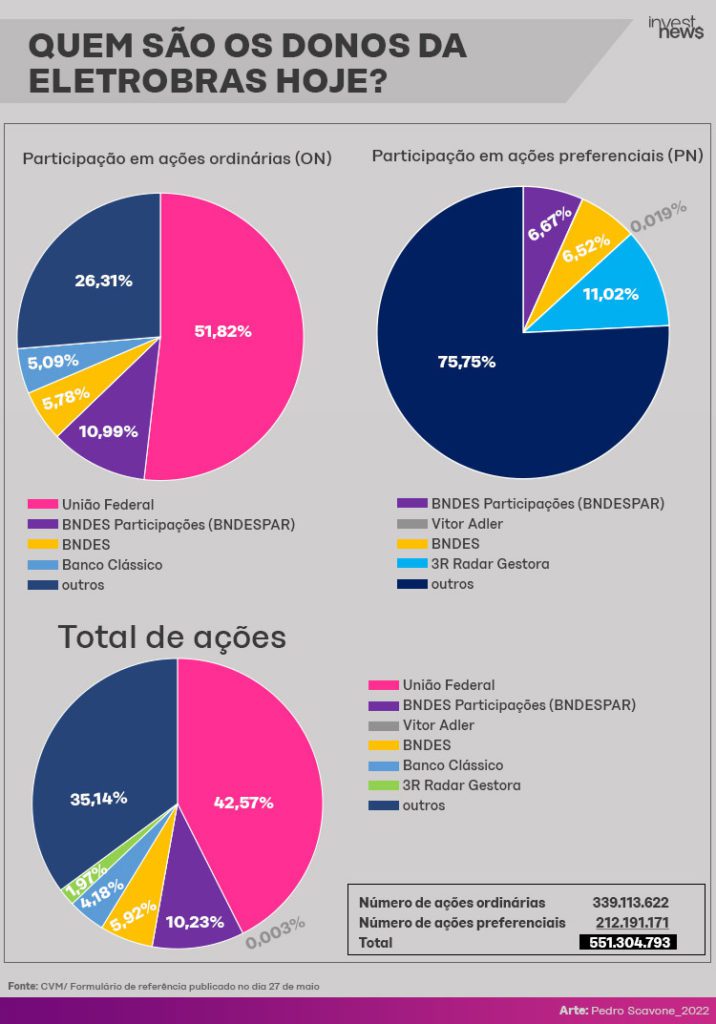

O governo federal é hoje o maior acionista da companhia, com mais de 51% das ações. “A privatização consiste na venda de parte dessas ações, até que esse total fique abaixo de 50% e ela se torne uma empresa não controlada pelo governo”, esclarece Rogério Araújo, investidor-anjo e CEO da Roar Investimentos.

No caso da Eletrobras, o governo pretende abrir mão de suas ações, das quais possui 72,22% de participação, até chegar a, no máximo, 45%. Confira abaixo o capital social da companhia energética antes da oferta de ações.

A Eletrobras já é uma companhia de capital aberto, com ações listadas na B3, na Bolsa de Nova Iorque (NYSE) via ADRs (American Depositary Receipts), em português, Recibos Depositários Americanos, e na Bolsa de Madri (Latibex).

Esse processo de desestatização da empresa ocorrerá por meio de um aumento de capital, ou seja, o que acontece agora é que a Eletrobras emitirá novas ações por meio de uma oferta primária e a União renunciará ao direito que tem de subscrição. Isso significa que o atual acionista controlador não exercerá o direito de preferência que possui para a compra dos novos papéis.

A operação será realizada de forma simultânea na bolsa brasileira (B3) e na bolsa de Nova York (Nyse), lembra Tiago Lobão Cosenza, advogado especialista em energia e infraestrutura e sócio do LCFC+ Advogados.

“O controle da empresa passará, então, a ser detido por investidores privados, em uma modalidade conhecida como “Corporation”, na qual há acionistas de referência, mas não controladores. Ou seja, o mercado, via acordo de acionistas, terá o controle da holding e, por conseguinte, das suas subsidiárias”, explica Tiago.

Lucas diz que duas das principais controladas da Eletrobras permanecerão sob o controle da União: a Usina de Itaipú, grande responsável pela energia no Brasil, e a Eletronuclear. Algumas dessas holdings continuarão sendo estatais, enquanto outras passarão o controle da nova posição acionária.

O macroeconomista menciona ainda um ponto importante, a golden share, que representa o poder que a União terá para tomar algumas decisões específicas pela companhia, através do veto em questões estratégicas, mesmo agora sendo uma acionista minoritária.

Segundo o acórdão do TCU, dos R$ 67 bilhões relacionados aos valores da privatização, pouco menos da metade será designada à Conta de Desenvolvimento Energético (CDE), fundo destinado à promoção do desenvolvimento energético do Brasil, outros R$ 25,4 bilhões iriam para o caixa do Tesouro, pelas outorgas das usinas hidrelétricas, ou seja, pela renovação dos contratos, e o restante seria utilizado para aportes de recursos anuais, por 10 anos, nas bacias hidrográficas.

Nesta terça-feira (7), o ministro da Economia, Paulo Guedes, afirmou ainda que o governo pode utilizar o dinheiro arrecadado com a capitalização da Eletrobras para bancar a compensação dos Estados sobre o corte do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), mas nada foi definido ainda.

Impacto da privatização na conta de luz

O mercado ainda não entrou em completo consenso a respeito dos impactos que a privatização da Eletrobras pode gerar sobre a conta de luz.

Segundo o senador Jean Paul Prates, por conta da descotização das usinas, elas deixarão de faturar um preço de operação de manutenção baixo, e passarão a praticar o preço do mercado e, desta forma, haverá um impacto no preço da energia ao longo dos próximos anos. Ou seja, um impacto direto na conta de luz.

Tiago Lobão acredita, no entanto, que este efeito para os consumidores tende a ser neutro. Segundo ele, apesar de as usinas da Eletrobras saírem do regime de cotas, em que o preço da energia é mais baixo, e passarem a praticar os preços de mercado, os efeitos devem ser neutralizados, já que a capitalização da empresa foi estruturada com objetivo de garantir que haja um impacto tarifário nulo, sem aumento de tarifas após o processo.

“O aumento esperado na compra de energia [com a ‘descotização’ das usinas] deve ser compensado pela destinação de 50% do valor arrecadado à CDE, que diminui o valor das tarifas. Ao todo, R$ 32,1 bilhões serão pagos pela empresa à CDE, ao longo de cinco anos, sendo R$ 5 bilhões já em 2022, para ajudar a amortizar os custos nas tarifas”.

Já segundo Lucas, no curto prazo, é possível que o brasileiro observe um pequeno aumento na conta, mas que o cenário tende a ser positivo.

“A conta de luz, no longo prazo, principalmente com o aumento de investimentos da companhia, deve ficar mais barata. Isso porque a Eletrobras terá a capacidade de investir em novas formas de gerar energia e de aumentar a eficiência no processo de geração e diminuir as perdas no processo de transmissão”, afirma. “Mas, no curto prazo, é possível que a gente perceba um pequeno aumento na conta de luz”, completa.

Lucas ainda alerta que, por mais que haja muitos desses benefícios, eles podem ser pesadamente reduzidos pelos chamados “jabutis”, que são os investimentos obrigatórios pelo Projeto de Lei (PL) em fontes de energias ineficientes e poluentes.

“O grande problema que anula parte desses benefícios são esses jabutis colocados na política de privatização da companhia, como a contratação de termelétricas movidas a gás natural, a prorrogação de contratos de usinas ineficientes, e diversas outras coisas que vão contra tanto aos critérios de ESG quanto à lógica de mercado. Várias dessas que, inclusive, serão pagas pelo consumidor e acabarão escondendo muitos dos ganhos que aconteceriam com uma privatização bem feita”, afirma o macroeconomista.

Impacto nos empregos

Além dos ministros do TCU, a Associação dos Empregados da Eletrobras (AEEL) também foi contra a privatização, tentando, inclusive, suspendê-la. A organização chegou a montar uma apresentação com mais de 100 páginas refutando os motivos dados pelo governo para a desestatização da companhia.

O economista da Go Associados explica que, como em toda empresa privatizada, é possível que esses trabalhadores sejam afetados de alguma forma, seja com uma redução no número de cargos ou uma diminuição dos salários.

A Eletrobras já passou por um enxugamento substancial do número de funcionários nos últimos anos.

Segundo Tiago Cosenza, desde 2017, quando foi proposta a desestatização da companhia, o número de funcionários da estatal caiu 43,6%, o que significa um corte de 9,4 mil pessoas.

“O modelo de desestatização da Eletrobras não prevê mecanismos de proteção contra futuras demissões após a privatização. O fato é que, com a privatização, os trabalhadores da companhia passam a se sujeitar à dinâmica de uma empresa privada, portanto, ao regime celetista”, afirma. Cosenza ainda pondera que mesmo com a redução substancial nos últimos anos, a Eletrobras possui hoje 12.160 empregados.

Prós e contras para o investidor

Rogério Araújo lembra que, com a privatização da Eletrobras, o investimento em expansão e modernização passará para R$ 12 bilhões, contando com o aporte de capital dos novos acionistas. “Isso permitirá que as ações se valorizem, o que não tem acontecido nos últimos anos de forma consistente como acontece com a Petrobras (PETR3; PETR4) e com a Vale (VALE3)“.

Até as 12h de quarta-feira (8), trabalhadores com carteira assinada puderam manifestar o interesse em comprar ações da energética com recursos do Fundo de Garantia do Tempo de Serviço (FGTS).

Um relatório feito por Cláudio Conde e Cauê Ribeiro, analistas da Levante Investimentos, elencou os principais motivos para comprar ou não as ações na privatização da Eletrobras.

Segundo os analistas, será muito bom para a companhia e para o setor elétrico brasileiro ter um grupo de controle formado por investidores financeiros privados (fundos focados no setor elétrico e fundos de pensão estrangeiros e brasileiros) e fundos de investidores privados estrangeiros e locais e operadores do setor elétrico (grupos locais) com objetivos de longo prazo.

Outro ponto positivo apontado no relatório é a previsão de aumento de Ebitda (lucro antes de juros, impostos, depreciação e amortização), lucro e dividendos. Os resultados podem subir em torno de 50% em 2 anos, segundo o documento.

Em compensação, os analistas preveem, como ponto negativo, que a interferência do governo federal via ANEEL (Agência Nacional de Energia Elétrica) e Ministério de Minas e Energia (MME) deve continuar, já que as tarifas, regulação e fiscalização são feitas pela agência.

“A Eletrobras já começou a cortar custos e despesas, mas há muito para ser feito nos próximos 1, 2 anos. Além disso, esse corte vai depender da redução do grau de alavancagem financeira, que pode levar mais do que 2 anos”, diz a Levante.

Outro fator negativo é que, apesar da Eletrobras já estar com múltiplos P/L (Preço/Lucro) e EV/EBITDA (Enterprise Value – EV, em português, Valor da Empresa), que indicam respectivamente a relação entre o preço atual de uma ação e o lucro por ação acumulado nos últimos 12 meses e a capacidade da empresa de gerar lucro, altos e bem acima das companhias elétricas integradas (CEMIG e COPEL) e até mesmo de ENGIE (ex-Gerasul), boa parte desta expansão de múltiplos já ocorreu, de acordo com os analistas.

Afinal, a privatização é boa ou ruim?

Na visão de Godoi, da Go Associados, em resumo, a privatização da Eletrobras é boa. “Tem uma capacidade de aumentar o investimento na empresa e de tornar o sistema elétrico brasileiro mais seguro, mais barato até. O grande problema que anula grande parte desses benefícios, são mesmo esses jabutis colocados na política de privatização”, alega.

Tiago Lobão concorda. “Essa desestatização, a meu ver, permitirá um fortalecimento da competitividade da companhia, que, ao longo dos últimos anos, apresentou redução expressiva de investimentos e consequente redução de participação no mercado (market share)”.

O especialista no setor energético ainda cita alguns dos motivos pelos quais a companhia terá uma retomada da capacidade de investimentos:

- a) Melhoria do portfólio de ativos em função da prorrogação de contratos de concessão e da descotização de unidades geradoras;

- b) Redução dos custos de captação: seja como dívida, seja como equity. Hoje, como estatal, a captação de dinheiro é mais cara, ao privatizar, tende a captar mais barato.

- c) Eliminação do risco de limitação de crescimento por ausência de capacidade de investimento do controlador; e

- d) Fortalecimento do balanço da companhia – Robustecimento do balanço, essencial em setor intensivo em capital.

Segundo ele, hoje a Eletrobras investe pouco mais de R$ 3 bilhões por ano e, com a privatização, esse número, diante do seu porte, poderia ser de cerca de R$ 12 bilhões.

* Com informações da Agência Senado