Com a eclosão da guerra na Ucrânia em 24 de fevereiro, o primeiro semestre foi marcado pela intensificação dos efeitos econômicos causados pela pandemia. Neste período, a inflação ganhou mais força, chegando nos Estados Unidos, a maior economia do mundo, ao maior patamar em 41 anos no acumulado de 12 meses. No Brasil, não foi diferente. A inflação se manteve nos primeiros seis meses do ano no patamar de dois dígitos em 12 meses.

Outro destaque também no período foi a cotação do dólar, que manteve patamares acima de R$ 5,40. Além disso, a taxa básica de juros no Brasil chegou ao maior nível desde 2016, o Ibovespa acumulou queda e aumentaram temores de recessão global, uma conjunção de fatores que exigiram cautela de investidores.

Christopher Galvão, analista da Nord Research, recomenda que, diante de um cenário macroeconômico desafiador e com incertezas internas, “não é o momento para tentar ‘ser herói’ ou fazer algo diferente de todo mundo”. Segundo Galvão, é um momento para o investidor ser mais conservador, ter um pouco de paciência, manter a carteira líquida e observar o cenário para tentar captar oportunidades que possam aparecer, à medida que as eleições no Brasil sejam concluídas.

Confira a seguir projeções de especialistas consultados pela reportagem para os principais assuntos que impactam a economia, bem como os investimentos que podem se destacar em meio a este cenário:

Retrospectiva da economia do Brasil em 2022

Olhando para o que aconteceu na economia brasileira no primeiro semestre, depois de um tombo de 1,9% no mês de janeiro, a produção industrial brasileira registrou altas, mas com perdas de fôlego nos meses de fevereiro, março e abril, avançando, respectivamente, 0,7%, 0,6% e 0,1%.

A taxa de desemprego no país, por sua vez, caiu para 9,8% no trimestre encerrado em maio, mas a falta de trabalho ainda atinge 10,6 milhões de brasileiros, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE). Foi a primeira vez em mais de 6 anos que o desemprego deixa de rodar na casa dos 2 dígitos. Trata-se da menor taxa registrada no país desde o trimestre encerrado em janeiro de 2016.

Já as vendas no comércio varejista tiveram ganhos de de janeiro a maio de 2022, que perderam força no passar de um mês para outro. Em janeiro, as vendas do comércio cresceram 2,3%. Em maio, 0,1%.

Em relação ao crescimento econômico do Brasil, o Produto Interno Bruto (PIB) do Brasil cresceu 1% no 1º trimestre, na comparação com os três meses imediatamente anteriores, chegando a R$ 2,249 trilhões. Foi o terceiro resultado positivo seguido, depois do recuo de 0,2% registrado no segundo trimestre de 2021. O avanço, porém, foi menor que o alcançado no 1° trimestre do ano passado, de 1,1%, frente ao 4º trimestre de 2020.

Quando se observa a arrecadação do governo federal no primeiro semestre de 2022, os cofres do governo federal receberam quase de R$ 1,090 trilhão por meio dos impostos pagos pelos contribuintes. O valor é 11% maior em relação ao mesmo período de 2021, atingindo patamar recorde da série histórica iniciada em 1995. A alta foi fortemente influenciada pelo crescimento da arrecadação do setor de combustíveis, sob o impacto do aumento do preço do petróleo no mercado internacional gerado pela guerra na Ucrânia.

O que esperar da economia no segundo semestre de 2022

Efeitos da pandemia

No começo de 2022, apesar do avanço da vacinação contra a covid-19, diversos países ainda enfrentam os reflexos dos efeitos causados pela pandemia.

Um dos destaques foi a China, que, com sua política de covid zero, intensificou as restrições em diversas e grandes cidades, como Xangai, ameaçando a recuperação econômica do país asiático, bem como impactando outras nações. Devido à política sanitária do governo chinês, um grande congestionamento de contêineres chegou a se formar no porto de Xangai, já que estradas de entrada e saída do porto foram afetadas com as restrições, afetando o mundo inteiro.

Segundo economistas consultados pelo InvestNews, no cenário de pandemia, a China deve ser o grande ponto de atenção neste semestre.

Cassiano Konig, sócio da GT Capital Investimentos, explica que o país asiático é o principal centro produtivo do mundo e o maior consumidor de commodities e que o cenário de paralisações assusta o mercado e atrapalha a cadeira produtiva do mundo.

“A China é um dos principais parceiros comerciais do Brasil e destino de suas commodities. As paralisações podem trazer danos financeiros à economia brasileira e gerar um reflexo no lucro das empresas”, destaca Konig.

José Milton, sócio e assessor de investimentos da Blue3 Investimentos, avalia que o momento de covid-19 na China é uma situação que ainda não foi bem endereçada pelo governo do país.

“Nessa momento, a China está segurando a economia mundial. Se o país endereçar bem esses problemas, podemos ter um arrancada e uma restauração rápida do ritmo crescimento, especialmente, um ajuste nas cadeias de fornecimento globais que estão rompidas. Se isso acontecer, será uma pressão deflacionária”, explica Milton.

Bruno Komura, analista da Ouro Preto Investimentos, alerta, no entanto, que a China precisa continuar sua política de covid zero, pois se os casos aumentarem no país, o sistema de saúde não consegue absorver.

“Por isso essa a politica é essencial. O país continua usando somente as vacinas desenvolvidas por lá, que são pouco eficazes, sendo mais difícil atingir imunidade de rebanho. Até que a China consiga desenvolver vacinas tão eficazes quanto no ocidente, é bem provável que tenham restrições bastante severas”, estima Komura.

Nicolas Borsoi, economista-chefe da Nova Futura Investimentos, destaca que, com exceção do caso da China, para fins de cenário de crescimento econômico, a pandemia deixou de ser um fator definidor, sendo tratada como um risco de cauda.

Inflação

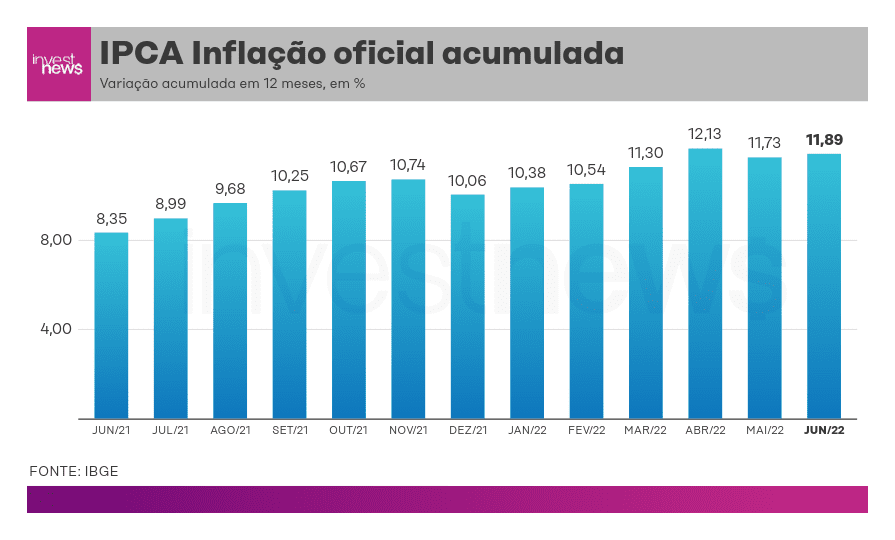

A inflação foi outro destaque no cenário econômico mundial no primeiro semestre, trazendo até preocupações de uma possível recessão dos Estados Unidos, onde a inflação no acumulado de 12 meses chegou ao maior patamar em 41 anos. No Brasil não foi diferente, com o Índice Nacional de Preços ao Consumidor Amplo (IPCA) chegando a 11,89% no acumulado de 12 meses até junho.

Segundo o último Boletim Focus, divulgado no dia 25 de julho, a expectativa do mercado financeiro é que a inflação encerre o ano em 7,30%.

Cassiano Konig, sócio da GT Capital Investimentos diz que a inflação que vem assolando o mundo é decorrente, basicamente, dos efeitos da pandemia, que fez com que a produção caísse para níveis muito baixos, combinado com o efeito do auxílio de renda distribuído para a população de forma ampla e massiva pelo mundo.

Na mesma linha, Komura também avalia a inflação como um problema global e alerta sobre a possibilidade de uma recessão.

“Houve aumento da base monetária durante a pandemia e quase que uma impressão de dinheiro na economia. Muitos ativos acabaram se valorizando demasiadamente, sendo ruim, e, agora, vamos precisar ver uma desinflação no preço dos ativos para que inflação possa convergir para meta. É possível que haverá uma recessão e, agora, é preciso projetar quando vai vir, como e qual vai ser a duração”, explica o analista da Ouro Preto Investimentos.

Nicolas Borsoi, economista-chefe da Nova Futura, projeta que, no segundo semestre, a inflação deve ter uma dinâmica não linear, com julho e, provavelmente, agosto tendo deflação, devido às desonerações recentes e a redução dos preços de combustíveis pela Petrobras (PETR3, PETR4).

“Na segunda metade deste semestre, a inflação deve acelerar, devido à forte sazonalidade e o impulso ao consumo das famílias devido à PEC dos Benefícios, em situação de menor ociosidade no mercado de trabalho e câmbio depreciado, que deve pressionar os preços ao consumidor, principalmente, os serviços”, aponta Borsoi.

O economista-chefe da Nova Futura projeta que essa dinâmica deve levar o IPCA a terminar 2022 em 7,4%.

A projeção de Borsoi para a inflação ao final de 2022 também é semelhante com a de José Milton, sócio e assessor de Investimentos da Blue3, que estima um IPCA de 7% para este ano.

Juros e dólar

Para controlar a inflação elevada no Brasil, o Banco Central manteve seu ritmo de alta da taxa básica de juros no primeiro semestre deste ano. A taxa Selic passou de 10,75% ao ano na primeira reunião do Copom no ano, no mês de fevereiro, para 13,75% ao ano na última reunião do semestre, em junho, com a sinalização de um novo ajuste, de igual ou menor magnitude, na próxima reunião, prevista para agosto.

Segundo o último Boletim Focus, a expectativa do mercado financeiro é que a taxa Selic encerre o ano em 13,75%.

Nicolas Borsoi, economista-chefe da Nova Futura, estima que o Copom eleve a taxa Selic em 0,50% em agosto e 0,25% na reunião seguinte, em setembro, terminando o ciclo em 14% ao ano.

“O cenário com dólar mais alto, que deve favorecer o repasse cambial nos preços de bens comercializáveis e o consumo aquecido devido à PEC dos Benefícios, deixa pouco espaço para a precificação de cortes na Selic neste semestre, o que deve consolidar a expectativa de cortes somente no 2º semestre de 2023. O atual cenário de riscos à inflação, o dólar mais alto e as projeções de IPCA de 2023, que seguem acima da meta, devem manter pressionados os vértices mais longos da curva de juros”, afirma Borsoi.

Por outro lado, José Milton, da Blue3 Investimentos, não acredita em uma nova elevação da taxa Selic.

“Não há como o país aguentar por muito tempo essa situação. Chego a duvidar, embora não possa ter certeza, que o Banco Central vai elevar a taxa para 13,75% ou até 14,25%, como algumas instituições financeiras estão falando. Ele vai colocar uma deterioração tão grande nas condições financeiras e um efeito modesto para preços, pois estamos sob choque de oferta, a demanda está fraca, temos desemprego alto, pobreza e miséria”, estima Milton.

Em relação ao dólar, Borsoi acredita que a dicotomia de política monetária, com o banco central dos Estados Unidos elevando os juros e o Banco Central do Brasil optando pela estabilidade da Selic, a moderação nos preços de commodities, que deve normalizar o superávit comercial brasileiro, e o aumento na aversão a risco, devido à uma eleição conturbada, devem pressionar o dólar, apesar dos juros locais altos.

“No entanto, não contemplamos uma nova rodada de depreciação, com o câmbio fechando 2022 em torno de R$ 5,47 em nosso cenário base”, projeta Borsoi.

Já Christopher Galvão, analista da Nord Research, aponta que o que pode jogar dificuldade para a apreciação do real é o cenário de eleições, pois ainda se tem uma situação fiscal muito delicada.

“Tivemos, recentemente, sim, surpresa positiva das contas públicas, visto a maior arrecadação tributária, mas nossa dívida-PIB pode continuar subindo, tem muitas incertezas envolvendo qual política econômica será adotada no próximo governo. Isso pode jogar dificuldade para a apreciação da nossa moeda por causa dessas incertezas, que dificultam a entrada de capital estrangeiro até ter a conclusão das eleições”, diz Galvão.

Já Milton, da Blue3, diz que o Brasil tem vantagens competitivas, como elevada reserva internacional, superávit das transações correntes e custo de oportunidade e que, por isso, não acredita que dólar possa terminar o ano como está hoje.

“Entre R$ 5 e R$ 5,10 está em uma boa cotação. Até a eleição teremos muita volatilidade. Depois, não. Certamente, teremos um arrefecimento desse problema futuro. Tem muita ‘espuma’ provocada pelo barulho institucional. Isso não é legal, mercado não gosta de bagunça”, afirma o sócio e assessor de investimentos da Blue3.

Guerra entre Rússia e Ucrânia

O primeiro semestre também foi marcado pela invasão da Rússia à Ucrânia, em 24 de fevereiro. O conflito, cujo um dos motivos seria a maior aproximação da Ucrânia com organizações como a Otan e a União Europeia, ainda segue entre os dois países.

Diversas foram e têm sido as consequência tanto para os dois países como para diversas economias do mundo. Para a Rússia, várias sanções foram impostas, como acesso dos bancos russos ao Swift foram bloqueados, companhias aéreas russas foram banidas do espaço aéreo, houve banimento das importações de petróleo e gás, congelamento de bens de oligarcas, saídas de diversas empresas do país, entre outras punições.

Já para as demais nações, um dos impactos foi no mercado de commodities, causando a disparada de preços das mais variadas matérias-primas, como petróleo, milho e trigo, bem como cortes pela Rússia no fornecimento de gás natural à Europa, fazendo concessionárias do bloco recorrerem às reservas. Com isso, devido a redução da oferta destes itens no mercado mundial, preços foram elevados, impactando no avanço da inflação.

Segundo o Observatory of Economic Complexity (OEC), juntas, as exportações de milho de Rússia e Ucrânia corresponderam a 14,84% do total mundial em 2019. Já as exportações de trigo dos dois países correspondeu a 25,43% do total no mesmo ano. Em relação ao petróleo, a produção russa corresponde a cerca de 10% do total do mundo.

Cassiano Konig, sócio da GT Capital Investimentos, estima que a guerra na Ucrânia deve se prolongar por alguns meses ou anos e que o mundo tenta se readequar.

“A Europa, que depende do gás russo e vinha num processo de troca de matriz energética usando o gás como transição para fontes renováveis, retomou as operações nas usinas a carvão. Os Estados Unidos vêm pressionando a OPEP para aumentar a produção de petróleo para compensar as restrições impostas à Rússia. Os danos da guerra entram dentro desta linha, com elevação nos custos das commodities”, avalia Konig.

O economista Nicolas Borsoi, da Nova Futura, pontua que a chegada do inverno na região do confronto deve levar a uma moderação do conflito, tanto pelas dificuldades de combate nesta época, como pela pressão, principalmente, dos países europeus para uma trégua, devido à grave situação energética do velho continente.

Em relação ao cenário econômico, Borsoi avalia que o pico das commodities, com exceção das energéticas (petróleo e gás natural), já foi alcançado e que quanto ao petróleo e gás natural, apesar de não ter grandes convicções, acredita que os preços devem seguir pressionados, especialmente pela baixa capacidade de adaptação da matriz energética europeia no curto prazo.

“Entendemos que há uma mudança estrutural devido ao conflito, com os países buscando autossuficiência energética, o que deve levar a grandes pacotes de investimento nos próximos anos e reduzir a globalização nesse mercado. Essa maior ‘regionalização’ da economia global deve resultar em menor eficiência produtiva e maiores pressões inflacionárias ao longo dessa década”, aponta o economista-chefe da Nova Futura.

Eleições em 2022

É no mês de outubro que serão realizadas as eleições no Brasil. De acordo com o Tribunal Superior Eleitoral (TSE), 156,4 milhões de pessoas poderão comparecer às urnas no dia 2 de outubro para escolher presidente e vice-presidente do país, governadores e vice-governadores, além de senadores, deputados federais, estaduais e distritais.

Segundo pesquisa DataFolha divulgada em 24 de junho de 2022, o ex-presidente Luiz Inácio Lula da Silva se mantém na liderança, com 47% das intenções de votos, 19 pontos percentuais sobre o presidente Jair Bolsonaro (PL), que aparece com 28%.Na terceira posição aparecem Ciro Gomes (PDT), que oscilou de 7% para 8% entre maio de junho.

Konig, da GT Capital Investimentos, afirma que as eleições ainda não têm feito preço nos ativos brasileiros. Segundo ele, os dois primeiros candidatos à corrida presidencial já têm as suas estratégias bem conhecidas pelo mercado. Para Konig, a grande mudança viria pela vitória do Lula, que é quem lidera as pesquisas eleitorais.

“Como já deixou claro, ele tentará mexer nas principais reformas feitas pelo atual governo, sendo a principal a trabalhista e a da previdência. E também vai tentar derrubar o teto de gastos. O grande ponto aqui é a composição da Câmara dos Deputados e Senado, que, em sua maioria, é centro-direita, o que dificultaria bastante estas mudanças, além do mandato do presidente do Banco Central que vai até 2024 com total autonomia, conforme aprovado pelo atual governo”, destaca o sócio da GT Capital Investimentos.

Já José Milton, da Blue3 Investimentos, avalia que não haverá risco de ruptura no nível da política econômica, independentemente de quem ganhar as eleições neste ano.

“Nenhum dos candidatos tem políticas mais heterodoxas do que já estão sendo praticadas. O que tinha que ser feito de heterodoxo já foi feito. Não vejo isso condenar o Brasil ainda mais com as vantagens competitivas que o país tem”. afirma Milton.

Borsoi, da Nova Futura Investimentos, afirma que uma variável mais previsível até o momento é a agenda econômica do próximo governo e, neste sentido, ele diz acreditar que, para fins de investimentos, a percepção dos investidores sobre a agenda de Lula e Bolsonaro é similar, caracterizada por uma política fiscal expansionista, que, em conjuntura de inflação alta, deve forçar uma política monetária restritiva.

Melhores investimentos de 2022 para o segundo semestre

Diante de um cenário econômico desafiador para investidores, confira estimativas de especialistas consultados pelo InvestNews de quais podem ser os melhores investimentos para o segundo semestre, lembrando sempre de, antes, o investidor considerar quais são suas estratégias de investimentos e perfil.

O que rende acima da Selic?

Fabrício Gonçalvez, CEO da Box Asset Management, destaca que existem, atualmente, Certificado de Depósito Bancário (CDB), Letra de Crédito Imobiliário (LCI) e Letra de Crédito do Agronegócio (LCAs) com rentabilidade líquida superior à Selic, atualmente em 13,25% ao ano, por, tecnicamente, apresentarem maiores riscos. Ele alerta, no entanto, que é preciso ponderar a saúde financeira do emissor para a alocação.

Komura, da Ouro Preto Investimentos, aponta que existem algumas oportunidades em títulos prefixados com duration (tempo médio em que o investidor receberá o pagamento de seu investimento) longa, de até dois ou três anos. Outra possibilidade de oportunidade, segundo o analista, podem ser os títulos indexados à inflação, que estão com rentabilidades atraentes.

Melhores investimentos em renda fixa

O primeiro semestre de 2022 foi marcado por sucessivas elevações dos juros no Brasil para conter a alta da inflação, receio de recessão global e percepção de aumento do risco fiscal no país, fazendo as taxas de títulos públicos ganharem ritmo de alta.

No final do primeiro semestre aconteceram elevações em retornos de ativos de renda fixa, como o Tesouro Direto, por exemplo. Os títulos atrelados à inflação chegaram a oferecer IPCA mais juros de cerca de 6% ao ano, o maior retorno desde 2016. Já títulos prefixados ofereciam juros acima de 13%. Em meio a este cenário, ativos de renda fixa estão chamando a atenção dos investidores.

Fabrício Gonçalvez, da Box Asset Management, projeta que o Tesouro Selic remunerando a uma taxa de 13,25% ao ano, devendo chegar a 13,75% ao ano até o final de 2022, continuará sendo um bom investimento nessa modalidade.

As remunerações dos títulos prefixados e IPCA+ também estão ficando atrativas, segundo Gonçalvez, considerando a banda da taxa de juros, mas, segundo o CEO da Box Asset Management, esse tipo de investimento envolve maior entendimento técnico, pois, caso o investidor queira se desfazer dos títulos antes do vencimento, pode ter perdas pela marcação a mercado.

Gonçalvez cita ainda que outras opções são CDBs, LCIs e LCAs de grandes bancos indexados ao CDI, desde que com prazos de vencimentos compatíveis com os objetivos do investidor.

Matheus Jaconeli, analista da Nova Futura Investimentos, destaca que, para o momento, vale a pena o investidor estar posicionado em ativos de renda fixa atrelados à Selic, dado que a expectativa é que ela continue elevada para o próximo ano.

“O Tesouro Selic e CDBs com boa rentabilidade em relação ao CDI podem ser boas oportunidades. Pensando em se proteger da inflação, debêntures e Tesouro IPCA na parte intermediária da curva também tendem a ser boas alternativas”, recomenda Jaconeli.

Christopher Galvão, analista da Nord Research, alerta que é um momento de o investidor ser conservador, manter a carteira líquida, além de ter a oportunidade de ser remunerado por isso.

“O investidor não estará perdendo dinheiro, ficando zerado. Com a Selic perto de 14%, com expectativas de que os juros possam ficar elevados por mais tempo, o investidor será conservador, com carteira líquida e ganhando mais de 1% ao mês, diz Galvão.

Ele recomenda também oportunidades além da Selic, como CDBs de bancos seguros, que estará rendendo mais que 100% do CDI, ou LCIs e LCAs de bancos seguros, que, por serem isentos de pagamento de imposto de renda, na taxa bruta estariam rendendo mais de 100% do CDI.

Galvão alerta, no entanto, que não é um bom momento para investimentos em títulos prefixados ou indexados à inflação, principalmente, considerando prazos muito longos, por se tratar de um período delicado, pois, com incertezas, pode ter um movimento de juros futuros subindo e isso significaria efeito negativo de marcação a mercado nestes títulos de prazos mais longos.

“É o momento de ser cauteloso para investir nesses títulos e, se investir, tem que ter total ciência dos riscos que estará correndo, pois são mais arriscados do que estar em títulos pós-fixados atualmente”, diz Galvão.

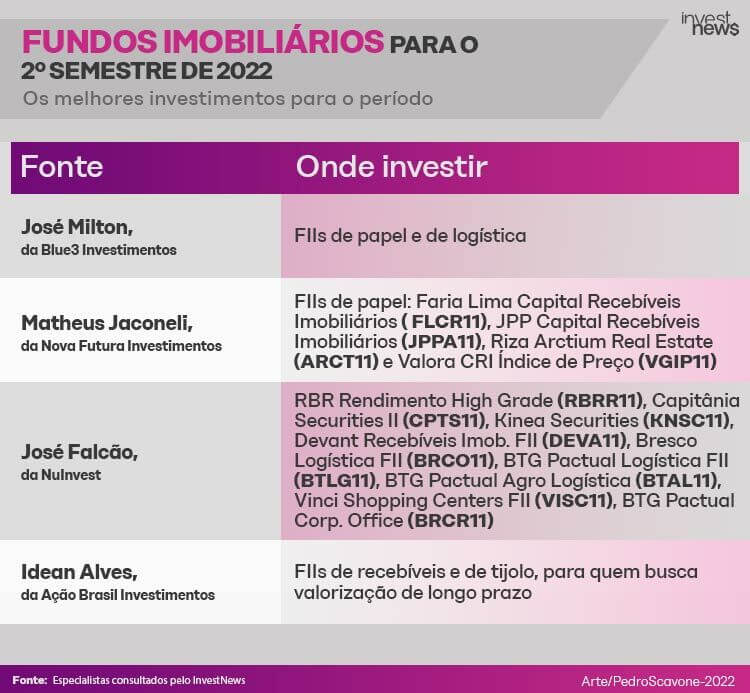

Fundos imobiliários

Até o mês de junho, o Índice de Fundos de Investimentos Imobiliários (IFIX) acumulava queda de -0,32% no ano e avanço de 1,49% nos últimos 12 meses.

Segundo o analista José Falcão, da NuInvest, o desempenho do IFIX se mantém estável em virtude do cenário ainda desafiador para os fundos de tijolo que, durante um período de maior cautela, são mais impactados pelo cenário de juros altos e registrou novamente maior nível de volatilidade ante os fundos de papel.

Os fundos imobiliários RBR Rendimento High Grade (RBRR11), Capitânia Securities II (CPTS11), Kinea Securities (KNSC11), Devant Recebíveis Imob. FII (DEVA11), Bresco Logística FII (BRCO11), BTG Pactual Logística FII (BTLG11), BTG Pactual Agro Logística (BTAL11), Vinci Shopping Centers FII (VISC11), BTG Pactual Corp. Office (BRCR11) estão entre as recomendações de Falcão.

José Milton, sócio e assessor de investimentos da Blue3, destaca que fundos imobiliários de papel podem ser uma boa oportunidade para este segundo semestre, por causa da taxa de juros altas, afinal, estes fundos fazem investimentos em títulos de renda fixa do setor imobiliário, como, por exemplo Certificados de Recebíveis Imobiliários (CRIs), Letras de Crédito Imobiliário (LCIs) entre outros. Dessa forma, esses papéis acompanham os principais indicadores de inflação e juros do país, ou seja, quando a inflação sobe, estes fundos fazem a correção de seus rendimentos de acordo com a alta mensal.

Outra boa opção, segundo Milton, são fundos imobiliários de logística, pois o e-coomerce é um fenômeno que veio para ficar, sendo o primeiro a sair da crise.

Já Komura alerta que o investidor precisa ser bastante seletivo ao investir em fundos imobiliários. Segundo o analista da Ouro Preto Investimentos, os principais fundos imobiliários que devem conseguir passar da Selic no segundo semestre são os de recebíveis. Além disso, segundo o analista, os que têm ativos indexados à inflação também devem ter boa performance, devem distribuir bons dividendos, além dos relacionados ao setor de shoppings, com potencial de valorização da cota.

Para Matheus Jaconeli, analista de investimentos, entre os fundos imobiliários que podem ser destacar são os de papel: Faria Lima Capital Recebíveis Imobiliários (FLCR11), com dividend yield de 16,93%, o JPP Capital Recebíveis Imobiliários (JPPA11), com dividend yield de 16,64%, o Riza Arctium Real Estate (ARCT11), com dividend yield de 16,63% e o Valora CRI Índice de Preço (VGIP11), com dividend yield de 16,37%.

Melhores ações

O primeiro semestre deste ano foi conturbado para o mercado de ações. O Ibovespa, principal índice da bolsa brasileira, caiu 6% no período.

No primeiro semestre, as ações de Cielo (CIEL3), Eletrobras (ELET3; ELET6) e Hypera (HYPE3) lideram as maiores altas do Ibovespa, terminando com avanços de 65,49%, 46,85%, 40,27% e 35,46%, respectivamente.

Gonçalvez, da Box Asset Management, alerta que a escolha das ações deve ser feita com base nos objetivos pessoais e com conhecimento técnico. Segundo Gonçalvez, grandes companhias sofreram com a recente desvalorização do mercado e podem estar interessantes para alocação de longo prazo.

José Milton, da Blue3 Investimentos, também avalia que a bolsa brasileira está com ativos baratos e, para este semestre, ele aponta que ações de companhias do setor financeiro, de empresas exportadora e relacionadas a commodites podem ser boas oportunidades para investir, já que o Brasil tem grande vantagem competitiva, quando de fala de commodities, e está com taxa de juros alta, o que é positivo para bancos.

Já Bruno Komura, da Ouro Preto Investimentos, aponta que as ações de algumas companhias devem performar bem até o fim do ano, mesmo com que o cenário acabe se deteriorando. Entre as recomendações de Komura estão as ações do Banco do Brasil (BBAS3), Hapvida (HAPV3) e Alupar (ALUP3).

Para Matheus Jaconeli, analista da Nova Futura, as ações que tendem a ser interessantes são as mais defensivas e que pagam bons dividendos, como companhias do setor elétrico. Dentre elas, CPFL (CPFE3), Copel (CPLE3), Cemig (CMIG4) e Taesa (TAEE11). De acordo com o analista, dentre demais setores, o ativo de outra empresa que pode se destacar é a ação da Unipar (UNIP6).

Idean Alves, sócio e chefe da mesa de operações da Ação Brasil Investimentos, destaca que, em meio ao cenário de instabilidade, contar com ações resilientes, com um alto fluxo de geração de caixa, baixo endividamento, capacidade de repassar preço, participações de mercado relevantes, boa gestão, e menor volatilidade tem se mostrado mais interessante, pois, além de suportarem esse momento mais desafiador do mercado, estas ações tendem a crescer, apesar do cenário, e ainda pagarem bons dividendos.

Para Alves, os destaque do período podem ser as ações de empresas do setores elétrico, financeiro, saneamento básico e exportadoras.

BDRs

No exterior, o cenário da bolsa de valores no primeiro semestre não foi diferente do brasileiro: o S&P 500, por exemplo, registrou seu pior primeiro semestre em mais de 50 anos, recuando 20,6% durante os primeiros seis meses de 2022.

Idean Alves, da Ação Brasil Investimentos, explica que os BDRs são, em sua maioria, recibos de ações listadas no exterior que, por meio da custódia de uma instituição financeira, acabam sendo “lançadas” via títulos no mercado nacional. Desta forma, segundo Alves, são bons meios para o investidor buscar a diversificação internacional, sem toda a burocracia de uma corretora no exterior.

O destaque de Alves para investimentos em BDRs no segundo semestre de 2022 são de empresas do setor de tecnologia, de alta qualidade, como Apple (AAPL34), Microsoft (MSFT34) e Amazon (AMZO34).

José Milton, da Blue3 Investimentos, também defende que os BDRs de empresas do setor de tecnologia são boas oportunidades, por ser um bom momento para ter investimentos em empresas do exterior, em especial a dos Estados Unidos.

Bruno Komura, da Ouro Preto Investimentos, por sua vez, avalia que os BDRs da Amazon, Micrososft e Alphabet (GOGL34) podem ter um bom desempenho no segundo semestre, dado que são big techs e empresas representativas no mercado em que atuam, gerando muita receita e dominando o mercado, podendo, assim, ter resiliência em relação a lucros e receitas, além de potencial valorização com a apreciação do dólar.

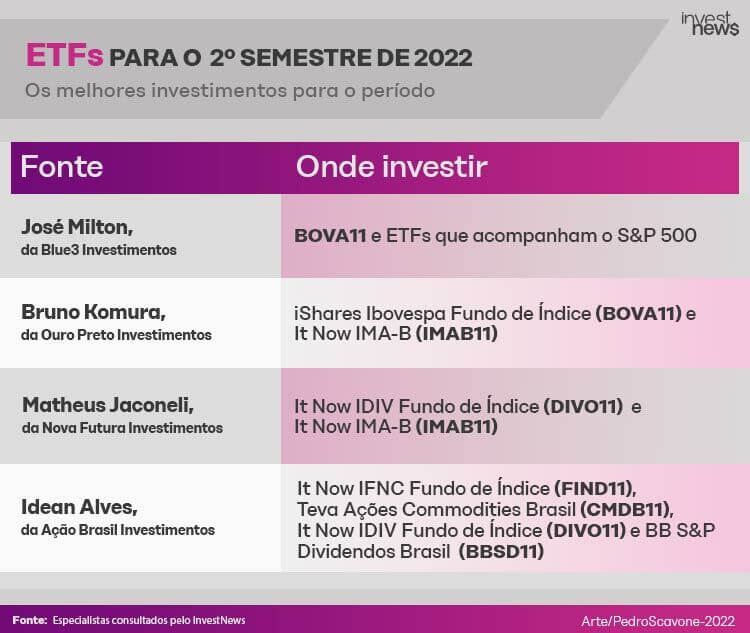

ETFs

O aumento global das taxas de juros e inflação e o sentimento de aversão ao risco dos investidores tiveram forte influência no desempenho dos fundos de índice (ETFs) no primeiro semestre de 2022.

Fabrício Gonçalvez, CEO da Box Asset Management, explica que os ETFs são uma boa opção de investimento para longo prazo, pois asseguram uma exposição ampla e passiva ao mercado de renda variável e renda fixa.

José Milton, da Blue3 Investimentos, aponta que ETFs representativos de bolsa de valores podem ser uma boa opção para quem quer acompanhar os índices e ter renda passiva. Entre os ETFs de destaque, segundo Milton, estão: iShares Ibovespa Fundo de Índice (BOVA11) e ETFs que acompanham o S&P 500, desde que não ocorram eventos imponderáveis.

Bruno Komura, da Ouro Preto Investimentos, afirma que, quando se fala do ETF iShares Ibovespa Fundo de Índice (BOVA11), que acaba seguindo Ibovespa, deve ter uma performance significativa. Também vale a pena e podem performar bem, segundo Komura, os ETFs indexados ao IMA-B, ligado a títulos de renda fixa.

Matheus Jaconeli, analista da Nova Futura, diz observar o ETF It Now IDIV Fundo de Índice (DIVO11) como uma boa alternativa de investimento, dado que ele busca espelhar os pagamentos de dividendos (dividend yield) na bolsa de valores.

Já pensando em renda fixa, Jaconeli diz que o IMAB11, também conhecido como It Now IMA-B, é uma boa forma de diversificar na categoria de investimentos com o mesmo ativo.

Já Idean Alves, da Ação Brasil Investimentos, destaca e recomenda os ETFs que mais renderam na bolsa brasileira, como os relacionados às empresas de serviços financeiros, como o It Now IFNC Fundo de Índice (FIND11), seguindo os bons resultados do setor bancário, o BTG Pactual TEVA Ações Commodities Brasil (CMDB11), que acompanha empresas do setor primário, marcado pela alta das commodities em 2022, além do It Now IDIV Fundo de Índice (DIVO11), e o BB S&P Dividendos ETF (BBSD11), replicando o bom desempenho das ações pagadoras de dividendos, em especial as elétricas e bancos, além de petróleo e mineração.

Criptomoedas

Para os investidores que acompanham e/ou investem em criptomoedas, o primeiro semestre de 2022 foi de atenção, por exemplo, com uma das principais criptomoedas, o bitcoin (BTC).

O moeda virtual chegou a cair abaixo dos US$ 20 mil, patamar que não alcançava desde dezembro de 2017.

O ano começou com o bitcoin cotado por volta de US$ 46 mil, chegando a cair para US$ 35 mil. A partir de abril, com mais temores de avanço da inflação nos Estados Unidos, devido à guerra na Ucrânia, o preço do bitcoin foi perdendo força.

Em maio, houve preocupações em relação ao colapso do projeto Terra (LUNA) e da stablecoin TerraUSD (UST), fazendo desaparecer US$ 18 bilhões das mãos de investidores.

O bitcoin, a principal criptmoeoda, encerrou o primeiro semestre com perdas de cerca de 60%, cotado perto dos US$ 19 mil.

Idean Alves, da Ação Brasil Investimentos, explica que para medir a “qualidade” de uma criptomoeda, é necessário conhecer o projeto como um todo, verificando-se a validade, e utilidade, do projeto para o mercado.

Para Alves, dentre inúmeros projetos neste mercado, os que mais se consolidaram e se destacam são os mais conhecidos, bitcoin (BTC), ethereum (ETH) e litecoin, em que, em caso de maior recuperação desse mercado, podem vir a se destacar no futuro, caso o mercado volte a performar bem, com a potencial queda dos juros americanos.

Já Pedro de Luca, head de criptomoedas da Levante Investimentos, destaca que o principal ponto de atenção para o segundo semestre é a fusão da rede blockchain ethereum, pois, de acordo com Luca, os desenvolvedores da rede estão fazendo testes bem-sucedidos, havendo uma grande expectativa de que deve funcionar bem quando lançado, podendo ser um driver de preço para o período.

“Não devemos ter mais grandes quedas como aconteceram, de 40% a 60%, acredito que o pior de pânico no mercado já passou, mas também não devemos ter grandes altas. Serão alguns meses de relativo marasmo. Talvez com ethereum em si e ativos subjacentes tenham alguma esticada para cima, mas nada muito significativo”, avalia Luca.

José Milton, da Blue3 Investimentos, explica que os criptoativos são inversamente correlacionados com o dólar e, para a pessoa que deseja investir nestes ativos, Milton diz que fundos e ETF são boas alterativas para que o investidor não corra riscos de cair em golpes ou riscos de solvência.

“Se o banco central dos Estados Unidos arrefecer seu ímpeto, as criptomoedas vão ganhar força. Do contrario, elas vão recuperar, mas não tanto, porque caíram demais de forma exagerada”, estima Milton.

Komura, da Ouro Preto Investimentos, diz que, por um bom tempo, as criptmoedas serviram como uma classe de ativos para descorrelacionar a carteira, mas que, agora, recentemente, aumentou muito a correlação com o índice Nasdaq, da bolsa dos Estados Unidos.

“À medida que ele cai, as criptomoedas também, até em uma intensidade maior. Então, elas perderam um pouco aquele efeito de diversificação da carteira, por isso, acabo não gostando muito das criptos neste momento”, diz Komura.

O analista da Ouro Preto Investimentos aponta ainda que pode ser que, em momentos agudos de crise, de estresse nos mercados, podem aparecer oportunidades e aí vale o investidor comprar estes ativos, de preferência os mais conhecidos, com liquidez, sem problemas em relação ao futuro, como bitcoin, ethereum.

Na mesma linha, Rony Szuster, especialista em criptoativos da área de Research do Mercado Bitcoin, também defende que bitcoin e ethereum são boas oportunidades para o investir.

“Bitcoin é sempre o ativo que menos cai, principalmente em relação às altcoins, e também é o maior ativo do mundo cripto, o que faz com que ele tenha essa menor variação. Então é sempre interessante fazer uma posição em bitcoin com essa segurança na carteira de cripto”, afirma Szuster.