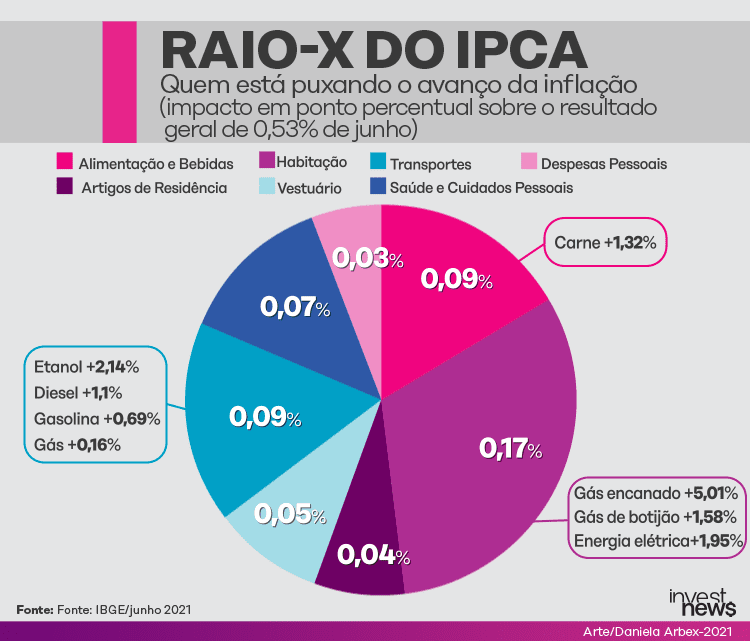

Segundo dados do Instituto Brasileiro de Geografia Estatística (IBGE), o IPCA acumulado em 12 meses até junho foi de 8,35% – acima do teto da meta do BC de 5,25%. Na comparação mensal, o IPCA de junho ficou em 0,53%, em um avanço puxado especialmente pelos preços da energia elétrica, combustíveis e a carne.

O que está acontecendo com a inflação?

Para economistas ouvidos pelo InvestNews, apesar de a inflação estar surpreendendo para cima, os impulsionadores de preços vistos agora não devem se perpetuar ao longo de 2022 – apesar das indicações de preocupação do BC ao dar sequência ao ciclo de alta da Selic, taxa básica de juros da economia.

Um deles é a crise hídrica: com chuvas abaixo do esperado, a geração de energia pelas hidrelétricas fica comprometida. O acionamento das termelétricas para compensar encarece o processo de geração, levando ao acionamento de bandeiras tarifárias que aumentam os preços da conta de luz.

“Existe uma pressão, em parte, transitória, por força dessa crise hídrica”, diz o economista André Braz. “Eu digo transitória porque as bandeiras tarifárias, que tanto têm impulsionado a inflação nos últimos meses, não têm uma vigência infinita. Quando o volume de chuvas voltar ao normal, a bandeira pode ser tirada de uso”, afirma ele, que é coordenador do Índice de Preços ao Consumidor (IPC) do Instituto Brasileiro de Economia da Fundação Getúlio Vargas (IBRE/FGV).

Braz chama a atenção para outros efeitos da crise hídrica sobre a inflação além do encarecimento da energia. “Isso também vai se estender para outros segmentos. Energia mais cara é um custo a mais, e vários setores podem repassar uma parte para o preço final. Além disso, daqui a pouco a própria agricultura pode ser também prejudicada por essa irregularidade das chuvas – que é própria do ano, mas que está mais rigorosa em 2021.”

Os combustíveis também vêm pesando sobre o IPCA hoje. A Petrobras (PETR3 e PETR4) elevou os preços da gasolina, diesel e gás nas refinarias, seguindo sua política de preços que busca equiparar os valores praticados aqui com o mercado externo.

Alex Agostini, economista-chefe da Austin Rating, aponta que todos esses itens permitem classificar a inflação de 2021 como algo conjuntural e transitório, e não estrutural.

“Quando temos uma inflação estrutural? Quando há, por exemplo, uma estrutura fiscal que foi alterada e vai ter mais gastos, uma forte e constante desvalorização da moeda, uma demanda muito forte por causa de aumento de emprego e renda. E não é o caso, pelo contrário. Temos uma inflação motivada por repasse de custos”, explica Agostini.

Inflação x Selic

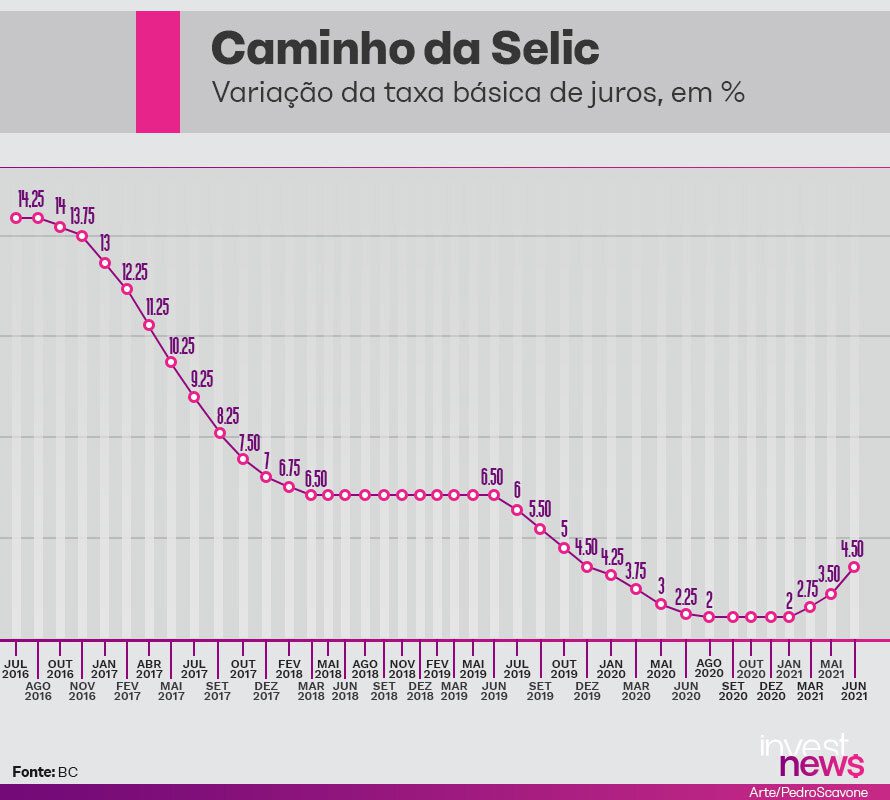

Os economistas apontam as persistentes altas da Selic como uma justificativa para a avaliação de que, apesar de estourar a meta em 2021, a inflação em 2022 deve esfriar.

“A gente está com ciclo de aumento da Selic. A expectativa é que ela feche em torno de 7% neste ano, e isso vai ajudar a controlar não a inflação de 2021, mas sim a de 2022”, diz Braz.

Agostini aponta que a pressão inflacionária da crise hídrica sobre a inflação “acaba tendo reflexo na expectativa para as próximas reuniões do Copom”, em referência ao Comitê de Política Monetária do BC, que define a Selic.

“Por mas que o BC fale que o nível neutro da Selic é 6,5%, acho muito difícil ele parar de subir quando chegar a 6,5%, porque ainda precisa salvar a meta de 2022. 2021 já foi. O BC deixou este como um ano perdido (para a inflação), mas deve retomar as rédeas e provavelmente vai acelerar o ritmo de alta da Selic”, afirma o economista, ressaltando no entanto que “é até um pouco aceitável o não cumprimento (da meta) porque é um ano que precisava ter uma recuperação da economia”.

Juros mais baixos tendem a estimular o consumo (pois o crédito fica mais barato) e os investimentos na chamada “economia real” (já que as aplicações rendem menos aos investidores). “Parece que está dando um pouco certo. A economia está se recuperando, e o emprego deve se recuperar gradativamente”, diz Agostini.

Sobre as precisões de alívio inflacionário em 2022, Braz comenta ainda que, “provavelmente, o volume de chuvas do ano que vem vai ser mais favorável. Então, a gente tem esse repique agora, uma inflação acima da meta – devemos fechar o ano com o IPCA acima de 7% – e, depois, isso tende a convergir para a meta, que no ano que vem é mais baixa, de 3,5%.”

Retrospectiva da inflação

Apesar de o IPCA ter acionado o sinal de alerta em 2021, outro índice importante de preços no Brasil já vinha preocupando antes: o IGP-M (Índice Geral de Preços ao Mercado), medido pela FGV.

Após um recorde de 23% em 2020, o indicador chegou a registrar em maio de 2021 uma inflação acumulada de mais de 37% em 12 meses. Ele vem sendo pressionado pela alta do dólar frente ao real no ano passado, além do aumento no preço das commodities e outras matérias primas. Como o IGP-M não mede apenas a variação de preços ao consumidor, mas principalmente para os produtores, a pressão foi sentida antes.

Agostini comenta que, num segundo momento, o consumidor sente também esses repasses – o que ajuda a explicar o avanço recente do IPCA. “A inflação acaba sofrendo muito com o repasse. O IGP-M foi até a casa de 37% [em 12 meses], chega uma hora em que bate para o consumidor”, diz ele, apontando que o fenômeno foi fruto “do ano atípico que foi 2020”.

No entanto, embora os atuais 35% acumulados em 12 meses ainda possam assustar consumidores e empresários, o IGP-M de junho desacelerou. E a expectativa é de que o indicador siga recuando até o final do ano, podendo inclusive terminar 2021 abaixo dos 23% de 2020.

Veja também

- IPCA 2021: tem avanço de 10,06%, maior alta desde 2015

- o que é IPCA e como a inflação impacta seus investimentos em 10 pontos

- IGP-M tem ‘boa chance’ de continuar desacelerando, diz economista

- Risco de inflação é maior em países emergentes, diz IIF

- IPCA, política, juros: semana intensa para bolsa, dólar e renda fixa