Segundo Hugo Queiroz, analista-chefe do TC Matrix, as ações da companhia já refletem este desafio. Na estreia, os papéis ESPA3 saíram negociados a R$ 17,90 e, sete meses depois, até o fechamento de 15 de setembro, as ações estavam cotadas praticamente no mesmo patamar, a R$ 17,66.

No auge, Queiroz aponta que as ações chegaram a ser negociadas a R$ 21 após o IPO. “O mercado estava empolgado e acreditava no plano apresentado pela companhia para expansão e crescimento”, diz. Ele aponta que com as ações regredindo a um preço semelhante à estreia significa que o investidor ainda acredita no plano de expansão da Espaçolaser, mas agora quer resultados e algo efetivo nos próximos anos.

Olhando para a relação capital e dívida líquida sobre o lucro operacional, ela está 18,5 vezes seu Ebitda (expectativa de geração de caixa). Queiroz conclui que a empresa não está nem cara nem barata, mas o múltiplo indica que se trata de uma empresa de crescimento. “O mercado já colocou na conta uma ação de no mínimo R$ 23”, reforça.

Os analistas Breno Francis de Paula e Henrique Abras do Inter Research defendem, em relatório, que ainda há desafios a serem superados pela companhia, como inflação, desemprego, alta concorrência e pressão de custos e despesas.

Neste cenário, será que a Espaçolaser consegue surpreender positivamente nos próximos meses? O InvestNews consultou diversos agentes de mercado e o próprio CEO da companhia para o investidor entender melhor o que esperar.

Esta matéria faz parte da série Small Caps InvestNews, que a cada semana vai trazer um panorama sobre as ações de empresas com grande potencial de valorização na B3. Veja abaixo as publicações anteriores:

- Petz (PETZ3) subiu quase 100% desde IPO, mas expansão é desafio

- Ação da Mobly ‘derreteu’ mais de 50% desde estreia na B3: o que esperar?

- CSU Cardsystem (CARD3) ganhou fama de ‘tesouro ignorado’ na bolsa

- Aura Minerals (AURA33): 1ª mineradora de ouro na B3 é refúgio na crise

- Kepler Weber (KEPL3), a small cap conhecida como celeiro do Brasil

- Brasil Agro (AGRO3) lucra recuperando fazendas improdutivas

- Wiz (WIZS3) a small cap que se reinventou após fim da ‘união’ com a Caixa

Visão setorial da Espaçolaser

Segundo Rafael Panonko, analista-chefe da Toro Investimentos, não há dúvidas que o brasileiro é apegado à estética, gastos com depilação e outros tratamentos são cada vez mais crescentes. Panonko defende que a depilação a laser tem hoje uma grande aceitação e penetração, principalmente no público feminino. “O Espaçolaser atua em um mercado muito promissor e, por estar presente nele há um bom tempo, tem uma presença de marca muito forte”, explica.

Para ele, embora o setor de depilação tenha diversos players, ainda não é um mercado saturado. Neste contexto, Espaçolaser tem oportunidades e demanda para continuar crescendo com abertura de lojas ou implementação de outros serviços estéticos.

Danielle

Lopes, sócia da Nord Research, explica que o mercado de possíveis clientes em

potencial do Espaçolaser seria em média de 156 milhões de pessoas. Deste total,

atualmente 50 milhões de brasileiros usam depilação a cera ou em outros

formatos e apenas 4 milhões são usuários de depilação a laser.

Esta

diferença poderia representar uma oportunidade para Espaçolaser conquistar

estes usuários que já fazem depilação e ter completo domínio do mercado,

segundo Danielle. Mas existem também desafios, como a baixa barreira de

entrada. “Os concorrentes podem tentar imitar a tecnologia ou uma pessoa

comprar uma máquina a laser no Alibaba e fazer ela mesma a depilação”, aponta.

Apesar disso, nem sempre o resultado será igual ao da companhia. Por este motivo, a analista define a Espaçolaser como a Smart Fit da depilação a laser, com um preço acessível, com escala de crescimento e com concorrentes tentando imitar o modelo. “Eles são pioneiros e vão continuar crescendo”, cita.

Embora a rede de academias Smart Fit também possua uma parceria com uma rede de depilação, a Vialaser. A comparação da Espaçolaser com a Smart Fit, feita pela analista, se refere ao modelo de negócios e liderança no mercado, ambas as companhias democratizam serviços para os consumidores, e possuem grande escala e forte potencial de crescimento nacional e internacional. A expectativa, é que a expansão da Espaçolaser nos próximos anos replique um caminho semelhante ao percorrido pela Smart Fit na América Latina.

Outro bônus seria a força da marca, com a Xuxa como sócia e garota propaganda, e uma usuária ativa dos produtos. Danielle explica que muitas marcas de estética têm famosos associados à sua imagem. No caso da depilação, uma concorrente no capital fechado seria a GiOlaser, da atriz Giovanna Antonelli, mas cujo alcance ainda é menor do que a imagem da própria Xuxa.

Queiroz, do TC Matrix, destaca que os principais concorrentes da Espaçolaser são na verdade pequenos salões de beleza. A vantagem segundo ele é que eles oferecem um serviço diferente do tradicional, enquanto a desvantagem é a recorrência.

No Espaçolaser, o cliente faz um tratamento por um número de sessões, mas nem sempre é garantia que faça outro no futuro. Já no salão de beleza, a diversidade de serviços pode acabar atraindo mais consumidores.

Contudo, Queiroz acredita que o Espaçolaser pode ter oportunidades de fortalecer seu crescimento se colocar em prática seu plano de expansão nacional e internacional, levando o modelo da depilação a laser para mais países da América Latina. “Essa seria uma forma de reduzir o risco de competição no Brasil”.

CEO: EspaçoLaser recomprou suas franquias

Fazendo um raio-X da expansão do Espaçolaser, a companhia iniciou com duas lojas próprias em 2004 que se transformariam em 40 até 2015, quando iniciou sua estratégia de franquias e uma sociedade com José Carlos Semenzato e a Xuxa.

O ‘efeito Xuxa’ foi logo sentido no primeiro ano de parceria, quando de 40 franquias planejadas, saltou para 120 inauguradas, lembra o CEO do EspaçoLaser, Paulo Morais.

Em

entrevista ao InvestNews, ele explicou a evolução da companhia em número

de lojas, franquias e presença internacional.

Segundo

Morais, de 2015 até fevereiro de 2021, quando a Espaçolaser fez IPO, a

companhia teve um salto na expansão.

A

operação até o pré-IPO estava composta por 572 lojas, presentes em todos os 26

estados brasileiros e o Distrito Federal, totalizando 248 cidades.

Destas 572 lojas, 375 eram próprias e 197 franquias. Além destas, o EspaçoLaser tinha sete unidades internacionais, seis na Argentina e uma na Colômbia.

No IPO, a companhia movimentou R$ 2,64 bilhões, que ajudaram a reforçar esta expansão. Desde a estreia na bolsa, a Espaçolaser já abriu 92 lojas, sendo 78 próprias e 14 franquias nos últimos sete meses.

Após essas aberturas, a empresa passou a ter 667 lojas, nos 26 estados brasileiros e o Distrito Federal. E 25 lojas na Argentina, Colômbia e Chile.

A

distribuição ficou da seguinte forma:

- Lojas próprias do EspaçoLaser: 552 unidades

- Franquias: 115

- Lojas na Argentina: 10

- Lojas no Chile: 12

- Lojas na Colômbia: 3

Mas parte do crescimento das lojas próprias foi fruto da recompra de franquias. Morais explicou ao InvestNews que das 197 franquias que o Espaçolaser tinha antes do IPO, 100 foram recompradas com o dinheiro da oferta.

Embora pareça incomum uma empresa comprando suas próprias franquias, ele explicou que operacionalmente este movimento fazia sentido porque a EspaçoLaser capturava mais valor com a aquisição e operação própria do que com os royalties pagos pelos franqueados.

Esta

recompra também fazia sentido para o plano de expansão que a companhia tem para

os próximos anos. “À medida que compro uma franquia, além de ter uma loja nova

entendo melhor essa nova região e vejo oportunidades de expansão nela”,

explica.

Apesar de ter recomprado uma boa quantidade de franquias, Morais esclarece que a abertura de novas ainda faz parte do modelo de negócios, principalmente em cidades distantes, com questões logísticas complexas para o Espaçolaser levar seu negócio. “Lá é o franqueado que tem mais eficiência na operação”, destaca.

Até

o final de 2021, Morais aponta que o Espaçolaser deve abrir 60 lojas próprias e

35 franquias novas. Isso representaria um crescimento de 138 lojas próprias em

um único ano.

Apesar

deste crescimento em diversos formatos, a meta é que até 2024, o número de

lojas próprias represente 80% do negócio do Espaçolaser e as franquias 20%.

Morais também explicou ao InvestNews que o dinheiro do IPO já foi 100% aproveitado, além da recompra de franquias uma boa parte foi utilizada para a consolidação societária da empresa.

Antes

do IPO, a Espaçolaser tinha diversos sócios minoritários e muitos CNPJs

presentes na sociedade, com os recursos da oferta a companhia comprou a

participação destes pequenos sócios e consolidou a sua operação. Deixando desta

forma, além dos investidores, os 3 fundadores, entre eles Morais, além do

Semenzato, Xuxa e o fundo Magnólia.

Para consolidar seu crescimento nos próximos anos, a companhia deve fazer uma emissão de debêntures no valor de R$ 250 milhões, no valor de R$ 1 mil cada, com vencimento entre três e cinco anos. “Muitas empresas fazem follow on, mas decidimos emitir títulos de dívida porque nosso endividamento é baixo”, explica Morais.

Com o recurso, ele aponta que continuarão adquirindo mais lojas e expandindo organicamente. Morais não descarta fazer aquisição de outros negócios que façam sentido para a companhia.

Considerando

que em 2021, o Espaçolaser terá até dezembro 138 lojas próprias e 35 franquias,

o crescimento em lojas totais seria de 173 lojas.

Olhando

para estes números os analistas consultados pela reportagem afirmam que é

possível que o EspaçoLaser dobre de tamanho até 2024, se continuar com o mesmo

ritmo de expansão. Atualmente a companhia tem 667 lojas no Brasil e 25 no

exterior.

Hugo Queiroz, do TC Matrix, destaca que a expansão na América Latina poderia favorecer este cenário além da expansão orgânica a nível nacional. Para Danielle, da Nord Research, o fato das lojas do Espaçolaser ser pequenas, com 25 metros quadrados, favoreceria o crescimento. “Abrir loja é o negócio deles, e eles precisam correr para entregar resultados ao investidor”, defende.

Oportunidades de crescimento

Entre as principais oportunidades de crescimento para o Espaçolaser, os analistas Hugo Queiroz e Rafael Panonko destacam:

- A expansão da companhia na América Latina: consolidando a empresa no segmento de depilação e a força da marca fora do Brasil como janela de crescimento.

- A expansão nacional: com abertura de novas lojas e franquias menores em cidades distantes, que permitam prestar um serviço melhor e aumentar a demanda de clientes. Conciliando uma demanda crescente com um mercado em expansão.

- Diversificação do mix de serviços: oferecendo novos tratamentos estéticos além da depilação a laser, como tratamento facial.

Recentemente,

a companhia anunciou a criação de uma nova unidade focada em estratégias e

novos negócios, que será liderada por Barbara Fontes, uma executiva com 20 anos

de mercado que atuou em marcas como Natura, L’Oréal e L’Occitane.

Segundo

o CEO do EspaçoLaser, esta área será destinada a desenvolver os serviços de

tratamento facial, como Botox e preenchedores faciais, preenchimento labial,

harmonização facial por meio da unidade Estudioface.

Morais acredita que, além da harmonização facial estar em voga, esta nova linha de negócios tem um potencial enorme no Brasil e assim como o Espaçolaser democratizou a depilação a laser para as classes B, C e D, ele espera fazer o mesmo com os tratamentos faciais, principalmente com opções de parcelamento e meios de pagamento.

Desta

forma, o desafio de Barbara Fontes será tornar o EspaçoLaser na maior e mais

inovadora marca de estética da América Latina.

O Estudioface tem atualmente 13 lojas e deve acelerar sua expansão nos próximos 5 anos, segundo Morais. Ainda no cenário internacional, o Espaçolaser anunciou recentemente sua expansão para o Paraguai.

Vantagens de investir em ESPA3

Entre as vantagens de investir nas ações da Espaçolaser (ESPA3), os analistas consultados pela reportagem destacam:

- Oportunidade de crescimento: além de ser uma small cap, a companhia tem potencial de crescer de forma orgânica e com aquisições, e possui capital para isso. O investidor pode se beneficiar dessa expansão.

- Marca bem-posicionada: além de ser uma pioneira na depilação a laser, a companhia goza de boa reputação e histórico, o que deve facilitar a oferta de tratamento facial. Ela é conhecida pelos consumidores.

- Endividamento baixo: a companhia tem dívida baixa e consegue gerar caixa ao mesmo tempo em que cresce, o que melhora as margens.

- Fundamentos sólidos: a companhia tem uma margem ebitda de 50%, considerada forte pelos analistas, que facilita a abertura de novas lojas.

- Boa rentabilidade: se o plano de expansão funcionar, o investidor carregará um ativo com boa rentabilidade e oportunidade de valorização. Considerando a possível expansão em 3 anos, os analistas enxergam a companhia barata neste momento.

Embora a companhia tenha anunciado recentemente o pagamento de R$ 11,5 milhões em dividendos aos seus acionistas e R$ 8,5 milhões em juros sobre capital próprio (JCP), os analistas destacam que a ação é exclusivamente para uma estratégia de crescimento e valorização.

Embora a companhia possa distribuir dividendos em outros trimestres, Queiroz do TC Matrix destaca que o foco dela é expansão, e seu yield ainda é muito baixo, atualmente em 2% ou 3%.

O CEO da companhia confirmou ao InvestNews que o Espaçolaser

pretende crescer e ao mesmo tempo remunerar seus acionistas com proventos, mas

este valor deve ser baixo até a companhia alcançar um patamar estratégico.

Atualmente esta distribuição é inferior a 25% dos lucros, apontou ele.

Ainda entre as vantagens, Danielle, da Nord Research, cita

que o ativo pode ser interessante para o médio prazo, para aqueles investidores

que acreditam no plano de expansão da companhia, no sucesso dos tratamentos

faciais, Botox, entre outros. “Para quem pensa em investir na ação no período

de 1 ou 2 anos pode ser interessante. Mas para quem quer levar o ativo no longo

prazo 5 ou 10 anos, não acho uma boa ideia”, defende.

Para Danielle, é muito arriscado olhar para o longo prazo sem antes ver os resultados do crescimento da companhia.

Riscos de investir em ESPA3

O principal risco citado pelos especialistas é a companhia não conseguir executar seu plano de expansão no número de lojas e franquias. “Se ela não entregar crescimento, o mercado vai desvalorizar a ação”, explica Queiroz.

Danielle Lopes aponta outro conflito, que seria conseguir performar bem no pós-pandemia, considerando que a economia vai estar mal, com inflação, desemprego, e o brasileiro deve deixar de lado serviços não essenciais como é o caso da estética. “Se abrir muita loja, mas não tiver clientes nem demanda, a loja vai fechar de novo”, destaca.

Queiroz também destaca a compra de franquias, por um preço

maior do que o valor justo, que pode implicar um risco financeiro para o

Espaçolaser. Ainda entre os desafios ele destaca o surgimento de alguma nova

tecnologia em questão de depilação, que forçaria o Espaçolaser a investir recursos

em inovação e se adaptar a tendência do mercado.

Já Panonko, da Toro Investimentos, cita o aumento da concorrência,

por se tratar de um modelo de negócios fácil de copiar, isso pode forçar a

Espaçolaser reduzir o valor dos seus serviços e ter sua lucratividade

pressionada.

Por se tratar de uma nova companhia no capital aberto, os

analistas também apontam como sinais de atenção a gestão e governança, que o

investidor deve conhecer mais a fundo. “Não é ruim, mas é uma empresa nova no

mercado”, destaca Panonko.

Danielle, por exemplo, não enxergou com bons olhos que o

recurso do IPO fosse investido para recomprar franquias. “A empresa abriu capital,

comprou franquias, muitas de familiares, isso deixa a governança em dúvidas”,

diz.

Para ela, o grande desafio é se essa recompra de franquias vai ser sustentável no longo prazo, com a reabertura econômica. E se no pós-pandemia o mercado de depilação a laser terá muita demanda como no passado ou se existirão alternativas diferentes procuradas pelo consumidor. “Ainda não temos claro o que está por vir”, diz.

Vale a pena comprar a ação?

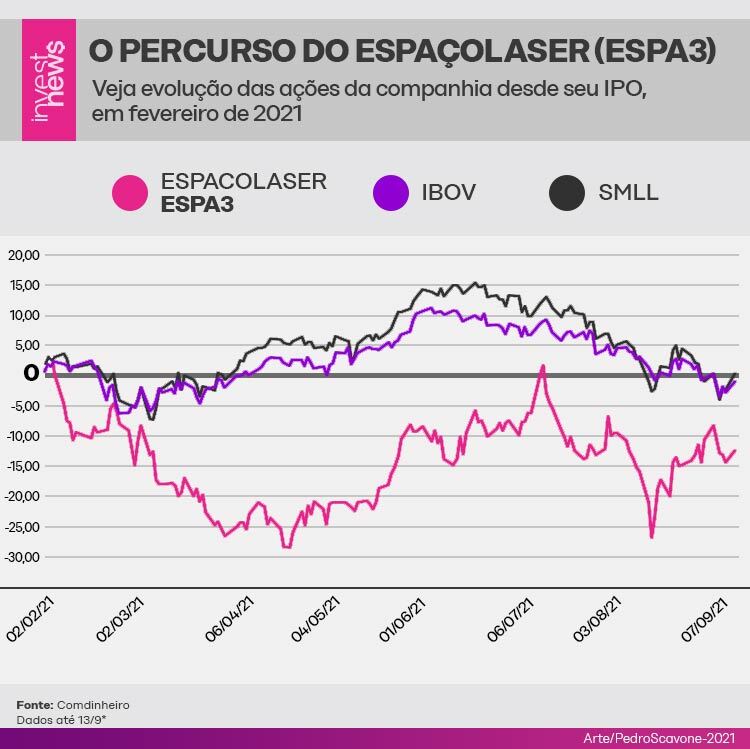

Olhando para a fotografia do momento, a ação está de lado, negociada praticamente ao mesmo preço com o que estreou em fevereiro. Segundo dados da Comdinheiro, desde seu IPO em 1º de fevereiro de 2021 até o fechamento de 13 de setembro, as ações do Espaçolaser (ESPA3) acumulavam queda de 12,46%. No mesmo período, o índice Small Caps (SMLL) avançou 0,36% e o Ibovespa (IBOV) recou 0,95%.

Para Rafael Panonko, da Toro Investimentos, a recomendação é de compra

com preço-alvo de R$ 28 nos próximos 3 anos. O analista recomenda o investidor

entrar na ação até o preço de R$ 19,50 para conseguir usufruir de toda a

valorização.

Ele

justifica que enxerga crescimento da empresa e do setor, que vem fazendo um bom

trabalho com abertura de lojas e melhoria das margens.

Para o Banco BTG Pactual, a recomendação também é de

compra, com preço-alvo de R$ 23 para os próximos 12 meses.

Em relatório, os

analistas do BTG Luiz Guanais, Gabriel Diselli e Victor Rogatis, apontam que a

empresa está em um ponto de inflexão, com resultados resilientes apesar da

pandemia e oportunidades de expansão regionais e na América Latina. “Espaçolaser

é uma opção atraente para investidores que buscam exposição à recuperação no

Brasil com o segmento de varejo”, afirmam.

No mercado, há ainda os mais cautelosos, que preferem esperar a companhia entregar resultados de crescimento antes de se posicionar no papel. É o caso de Hugo Queiroz, do TC Matrix, que está com recomendação neutra para as ações ESPA3, com preço-alvo de R$ 19 para os próximos 12 meses.

“A companhia precisa entregar crescimento no Brasil e

conseguir superar os riscos de sua expansão na América Latina”, defende.

Os analistas do Inter Research também reforçaram sua recomendação neutra para ESPA3 com preço-alvo de R$ 19 por ação até dezembro. Eles citam que embora a expansão da companhia seja forte e haja potencial na venda digital, que representa 65,4% de todas as vendas do Espaçolaser, a companhia ainda tem desafios para superar. Entre estes, a inflação, desemprego, ampla concorrência e pressão de custo e despesas.

Já Danielle Lopes, da Nord Research, tem recomendação de

venda para o ativo, por causa da baixa barreira de entrada para novos

concorrentes e o risco de governança. A analista que trabalha com uma visão fundamentalista

de longo prazo, não enxerga potencial na ação para este tipo de estratégia.