Segundo pesquisa anual feita pela Fundação Instituto de Pesquisas Econômicas (Fipe), o valor venal do automóvel subiu 22,54%, em média, em 2021. Este aumento, entretanto, não é o que ocorre normalmente, já que os valores tendem a cair de um ano para outro em razão da depreciação dos bens.

“Este ano foi uma aberração. A não fabricação de carros novos, devido a falta de peças, gerou uma pressão na procura por carros usados fazendo com que o preço dos veículos aumentasse em até 35%, em alguns casos”, explicou Raphael Galante, economista e consultor da Oikonomia Consultoria Automotiva.

A boa notícia é que algumas capitais tomaram algumas medidas para minimizar os efeitos desses aumentos. O governo do estado de São Paulo, por exemplo, elevou o percentual de desconto para pagamento à vista do IPVA – que costuma ser de 3% -, para 9% (no caso de veículos usados). Além disso, ampliou de três para cinco o número de parcelas, sobre as quais também incidem desconto de 5%.

Além disso, o Plenário da Assembleia Legislativa de Minas Gerais (ALMG) aprovou o Projeto de Lei (PL) 3.278/21, que congela a tabela de referência dos valores dos veículos nacionais e importados. Assim, para fins de cálculo e recolhimento do IPVA, serão considerados os valores da base da tabela de 2020, prevista para o exercício de 2021.

Mas medidas como estas valem a pena no final das contas? Será que é vantajoso resgatar um dinheiro aplicado, por exemplo, para pagar o IPVA em uma única vez e com desconto? O Investnews ouviu especialistas que elencaram dicas sobre o que fazer em diferentes situações. Confira também como funciona o imposto e onde consultar os valores.

Resgatar dinheiro aplicado para pagar IPVA à vista: vale a pena?

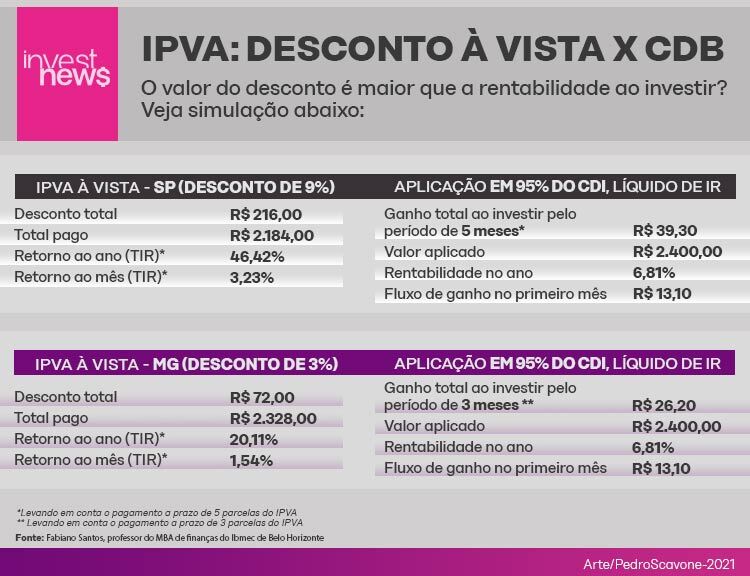

A resposta é: depende da rentabilidade obtida na aplicação financeira. Especialistas apontam que, quando se trata de dinheiro aplicado na renda fixa, em geral, resgatar os recursos pode ser mais vantajoso. Fabiano Santos, professor do MBA de finanças do Ibmec de Belo Horizonte, comparou o desconto aplicado no pagamento único à rentabilidade obtida ao investir em Certificados de Depósito Bancário (CDBs) – títulos de dívida emitidos por bancos e que têm remuneração atrelada ao CDI (Certificado de Depósito Interbancário), taxa que acompanha a Selic, atualmente em 9,25% ao ano, com incidência de Imposto de Renda sobre os rendimentos.

Ao levar em conta um automóvel de R$ 60 mil, a alíquota de imposto de 4% sobre este valor e desconto de 9% para o pagamento à vista, como o que vai ser aplicado pelo estado de São Paulo, o imposto sairá por R$ 2.184 à vista. A quantia representa um desconto de 3,23% ao mês, ou 46,42% ao ano (ao aplicar os juros compostos).

“Com a Selic em 9,25% ao ano, se o investidor contratar um CDB que pague 95% de CDI, no final das contas, após o pagamento do Imposto de Renda de 22,5%, ele terá um ganho de 6,71% ao ano”, explicou o professor.

Portanto, no caso do exemplo acima, resgatar o dinheiro para pagar o IPVA à vista é bem mais vantajoso, já que o desconto aplicado irá gerar um retorno equivalente a 46,42% ao ano, enquanto a rentabilidade obtida com o CDB será de 6,71% no mesmo período.

Em outro exemplo, Fabiano Santos considerou um carro do mesmo valor, porém com um desconto de 3% para o pagamento à vista, como o oferecido pelo estado de Minas Gerais. “Isso equivale a uma taxa mensal de retorno de 1,54% ao mês ou 20,11% ao ano. Ainda assim, fica bem acima da rentabilidade oferecida pela poupança ou CDB que pague 95% do CDI”, reiterou.

Ao usar como base os exemplos acima, significa que para ser vantajoso manter o dinheiro investido, a aplicação deve oferecer um rendimento anual superior 46,42% ao ano (se levar em conta o desconto de 9% aplicado no estado de São Paulo) ou 20,11%, se a referência for Minas Gerais.

Confira quadro abaixo:

Santos lembra ainda que recorrer a um empréstimo para pagar o IPVA em vez de usufruir das reservas financeiras pode ser uma grande furada, já que os juros para aquisição de crédito costumam ser bem maiores que o retorno proporcionado pelas aplicações financeiras.

Não tenho dinheiro para pagar à vista (nem parcelado). E agora?

Para quem não tem o dinheiro em mãos para pagar à vista, a opção é optar pelo parcelamento oferecido, que, em geral, pode variar entre 3 e 5 meses, sem a incidência de juros ou multa.

Mas se, ao fazer contas, você identificar que a parcela não vai caber no salário, o ideal é, antes de tudo, organizar as finanças. “Primeiro a pessoa deve se antecipar e tentar cortar os gastos não essenciais. A segunda opção é buscar uma fonte alternativa de receitas. Somente quando as duas primeiras opções estiverem esgotadas é que deverá buscar o crédito de forma antecipada, que será melhor do que usar os limites rotativos que possuem taxas de juros caras”, alerta Luciana Ikedo, assessora de investimentos e sócia na RV4 Investimentos, em referência ao parcelamento do cartão de crédito e o uso do cheque especial, com os juros mais altos do mercado.

Outro ponto de atenção: atrasar o pagamento pode ser mais prejudicial para as finanças do que se antecipar ao problema. Em São Paulo, por exemplo, o contribuinte que deixar de recolher o imposto fica sujeito ao pagamento de multa de 0,33% por dia de atraso e juros de mora com base na taxa Selic. Depois de 60 dias, o percentual da multa é fixado em 20% do valor do imposto.

A orientação de Hugo Ferraz, planejador financeiro CFP pela Planejar, é procurar linhas de financiamento, como o crédito consignado (com desconto direto na folha de pagamento) ou linhas específicas para o pagamento do IPVA, que costumam cobrar juros menores. O ideal, segundo o especialista, é que a taxa não seja superior a 1,5% ao mês.

Outro cuidado mencionado pelo especialista é não estender o parcelamento da dívida por mais de 12 meses. “Caso contrário, o crédito contratado este ano para pagar o IPVA vai se somar ao tributo que o contribuinte vai ter que pagar no próximo ano”, explicou.

O que é IPVA?

O IPVA é um imposto estadual cobrado anualmente para diferentes veículos que circulam em vias terrestres, como carros, motos, caminhões e ônibus. O valor arrecadado pelos estados não necessariamente é usado na melhoria da infraestrutura urbana. Em São Paulo, por exemplo, do total arrecadado são descontadas as destinações constitucionais (como o Fundeb) e o restante é repartido em 50% para os municípios de registro dos veículos, que devem corresponder ao local de domicílio ou residência dos respectivos proprietários, e os outros 50% vãp para o Estado.

Como saber qual o valor IPVA 2022?

A informação do valor do imposto a ser pago no ano correspondente consta no portal do Detran do estado onde o veículo está cadastrado.

IPVA mais caro

em 2022

O valor venal dos veículos, que é usado como base para pagamento do tributo na maior parte dos estados, subiu 22,54% em média, em 2021, segundo pesquisa anual feita pela Fundação Instituto de Pesquisas Econômicas (Fipe) para a Secretaria de Fazenda e Planejamento.

“O que acontece é que os carros estão mais caros. Devido à alta da inflação e do dólar e à falta de suprimentos para a indústria automobilística, os preços dos veículos subiram. É um dos reflexos da pandemia. Por isso, o governo de São Paulo ampliou o número de parcelas de pagamento, de três para cinco, e concedeu um desconto maior”, explicou em nota o secretário da Fazenda e Planejamento, Henrique Meirelles.

A maior valorização, de acordo com dados da Fipe, foi registrada nos preços de venda de caminhões usados, que apresentaram 25,17%. A alta foi seguida por camionetas e utilitários, com 23,50%. As motocicletas registravam subida de 23,33%. Já os preços de venda de automóveis registraram média de 21,99% acima do valor apurado no ano anterior. Os ônibus e micro-ônibus tiveram 15,57% de variação, segundo informações do governo do Estado.

Como é calculado o valor do IPVA?

O valor do tributo é calculado conforme a tabela Fipe, que expressa preços médios de veículos anunciados pelos vendedores no mercado nacional. “Quando a tabela Fipe surgiu há quase 20 anos foi para nortear e criar um parâmetro, por isso todos a usam como referência no setor”, disse Raphael Galante, economista e consultor da Oikonomia Consultoria Automotiva. Após identificar o preço na tabela, é necessário multiplicá-lo pela alíquota do estado, que em geral é de 4%. No caso de carro zero quilômetro, é preciso considerar o valor da nota fiscal.

Isenção de IPVA

A isenção pode variar por estado. Mas, em geral, ela é garantida para veículos com mais de 20 de fabricação, além de taxistas, pessoas com deficiência, igrejas, entidades sem fins lucrativos, veículos oficiais e ônibus ou micro-ônibus urbanos, dentre outros.

No estado de São Paulo, por exemplo, a frota total no é de aproximadamente 26 milhões de veículos. Desses, 17,8 milhões estão sujeitos ao recolhimento do IPVA e 7,5 milhões estão isentos por terem mais de 20 anos de fabricação. Cerca de 612 mil veículos são considerados isentos, imunes ou dispensados do pagamento.

Como consultar o IPVA de

2022?

Para consultar e efetuar o pagamento do IPVA 2022, o contribuinte pode acessar o site ou aplicativo do banco no qual tem conta, clicar na aba Detran e inserir o Renavam (Registro Nacional de Veículo Automotor) do automóvel. A informação também consta no portal do Detran do estado onde o veículo está cadastrado.

Quais os juros do IPVA atrasado?

Em São Paulo, por exemplo, o contribuinte que deixar de recolher o imposto fica sujeito a multa de 0,33% por dia de atraso e juros de mora com base na taxa Selic. Depois de 60 dias, o percentual da multa fixa-se em 20% do valor do imposto.

Segundo informações do governo do estado, se a inadimplência permanecer, o débito será inscrito na dívida ativa, além da inclusão do nome do proprietário no Cadin Estadual, o que o impede de aproveitar eventual crédito obtido por meio da Nota Fiscal Paulista. A partir do momento em que o débito de IPVA estiver inscrito, a Procuradoria Geral do Estado poderá cobrá-lo mediante protesto.

A inadimplência do IPVA também impede o novo licenciamento do veículo. Após a data limite fixada pelo Detran para o licenciamento, o veículo poderá ser apreendido, com multa aplicada pela autoridade de trânsito e sete pontos na Carteira Nacional de Habilitação (CNH).

Até quando vai o desconto do IPVA de 2022?

Depende do estado onde o veículo está cadastrado. Em São Paulo, os proprietários de veículos usados que quitarem o imposto antecipadamente, em cota única, em janeiro, terão desconto de 9%. Para os que pagarem o tributo integralmente em fevereiro, ou preferirem parcelar (o que pode ser feito em até cinco vezes), a redução será de 5%. Para os donos de veículos 0 km, o desconto continua de 3% no pagamento até o quinto dia da emissão da nota fiscal, e os que preferirem também poderão parcelar em cinco vezes, sem desconto.

Veja também:

- Calendário do IPVA 2022, veja as datas de pagamentos

- Planejamento financeiro: o passo a passo de como criar um do zero