Nos últimos 12 meses, até outubro, a inflação acumulou alta de 10,67% e a projeção do último Boletim Focus é que feche 2021 em 10,18%. Diante desse cenário e com o ano eleitoral prestes a começar não restou de outra que prolongar o remédio amargo, porém necessário, para reestabelecer a economia brasileira. O mercado acredita que o Banco Central deve continuar com uma postura mais hawkish (taxas de juros elevadas e inflação controlada) até o primeiro semestre de 2022.

Segundo economistas, esta não é a primeira e nem deve ser a última vez que o Banco Central eleva os juros na tentativa de controlar a inflação.

Fernanda Mansano, economista-chefe do TC, aponta que embora a alta de juros tenha como missão conter o avanço dos preços, isso não ocorre porque a inflação brasileira é um problema de oferta e custo.

Enquanto o objetivo da política monetária é deixar o dinheiro mais caro para que os brasileiros poupem mais, isso não ocorre por alguns fatores. Um deles é que as empresas que ainda não retomaram 100% a sua cadeia de produção têm visto seus custos pressionados, muitas vezes repassando para os consumidores.

As commodities, como o petróleo, também impactam principalmente nos preços dos combustíveis que têm disparado no Brasil. “Na prévia do IPCA de novembro, os combustíveis tiveram uma alta de 6,6%”, aponta Fernanda.

Para Walter Franco, professor de macroeconomia do

Ibmec SP, inflação elevada não é um problema exclusivo do Brasil. “O centro do

capitalismo como o Reino Unido tem uma inflação acima de 5%”, destaca.

Segundo Franco, a inflação elevada é uma realidade com a qual o Brasil vai ter que conviver ainda no curto e médio prazo. Por esse motivo, os esforços do Banco Central em elevar a taxa de juros para trazer a inflação de volta devem continuar. Segundo os economistas, veremos uma taxa de juros em 2 dígitos em 2022.

A normalização dos juros e da inflação deve ocorrer tardiamente. Segundo o TC, a projeção é que com o ano eleitoral e risco fiscal, os juros comecem a desacelerar apenas no segundo semestre de 2022, fechando o próximo ano no patamar de 10,75%. Para Franco, a inflação deve voltar para a meta apenas em 2023.

As projeções do último Boletim Focus, divulgado nesta segunda-feira (6), são de uma Selic em 11,25% para o final de 2022 e uma inflação de 5,02%. Há ainda o risco de alta dos juros americanos, que podem provocar a fuga de investidores, elevando ainda mais a inflação e os juros.

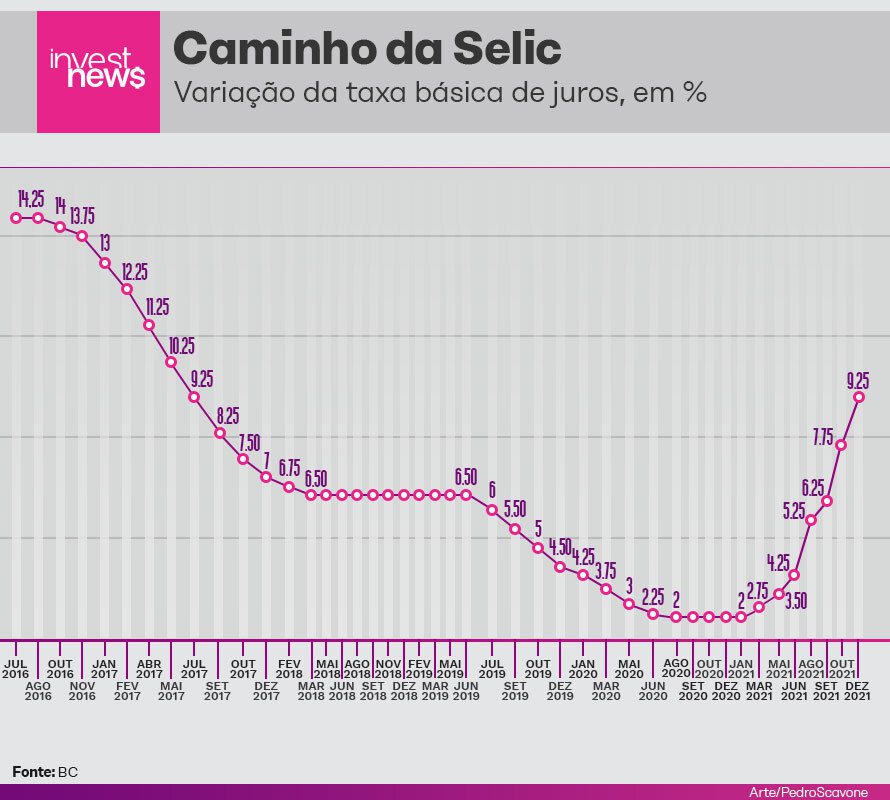

Evolução da taxa Selic nos últimos anos

Com forte volatilidade que deve normalizar a partir do segundo semestre de 2022, Eduardo Perez, analista da NuInvest, defende que as melhores alternativas de investimento são os títulos pós-fixados para quem busca se proteger da volatilidade do mercado e os títulos atrelados à inflação, para aqueles investidores que buscam lucrar com o IPCA no curto prazo e proteger a carteira da inflação.

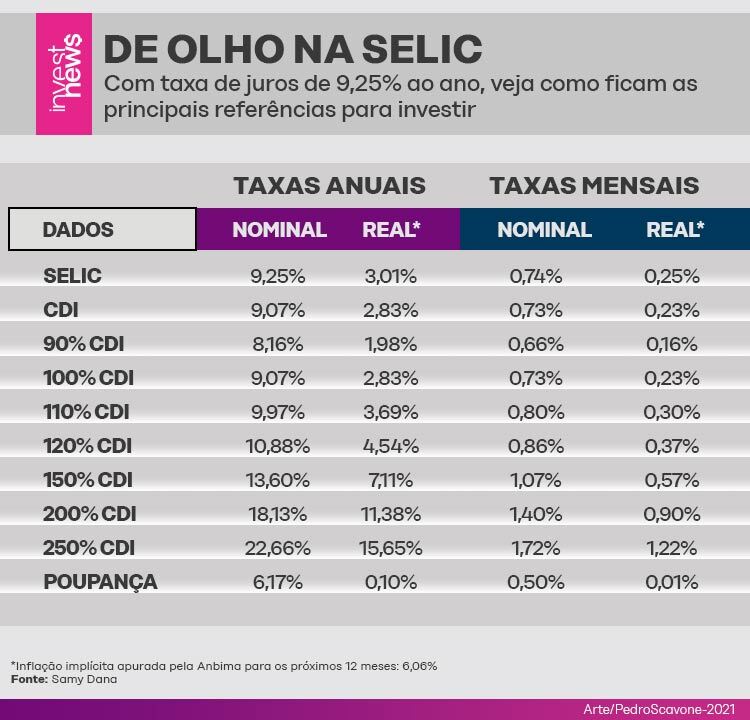

A remuneração pós-fixada é a que ganha destaque, porque vai acompanhar a evolução da Selic nos próximos meses. Segundo os especialistas consultados pelo InvestNews, é oportunidade para investimentos atrelados ao CDI (Certificado de Depósito Interbancário). Vale lembrar que o indexador que acompanha a Selic é usado como referência na renda fixa e agora passa a ser de 9,07% ao ano.

Selic em 9,25%: quanto rendem as aplicações

Mesmo com os juros em alta, a inflação continua pressionando o rendimento das aplicações financeiras. Com a Selic em 9,25%, a regra de rentabilidade da caderneta de poupança mudou. Agora, com a taxa de juros acima de 8,5% ao ano, ela rende 0,5% ao mês mais a taxa referencial (TR).

Fazendo um cálculo, o rendimento nominal para 12 meses agora é de 6,17%. Considerando que a inflação implícita apurada pela Anbima para os próximos 12 meses é de 6,06%, o rendimento real da poupança é positivo em 0,10% ao ano.

O InvestNews pediu um levantamento para o economista Samy Dana, para entender como ficam as principais referências de investimentos em renda fixa com a taxa Selic em 9,25%. Veja abaixo:

Quando o assunto é renda fixa, é importante considerar o CDI. O investidor não pode esquecer também do Imposto de Renda que incide sobre o rendimento. Com exceção de LCI, LCA, CRI e CRA e debêntures incentivadas, as aplicações são tributadas pelo IR regressivo, que vai de 22,5% até 15%, a depender do prazo. Quanto maior o tempo de resgate, menor o IR cobrado:

- Alíquota de 22,5% (até 180 dias)

- Alíquota de 20% (de 181 a 360 dias)

- Alíquota de 17,5% (de 361 a 720 dias)

- Alíquota de 15% (acima de 720 dias)

Além do Imposto de Renda e o prazo de aplicação, é interessante ficar de olho nas taxas de administração ou de custódia que alguns investimentos possuem.

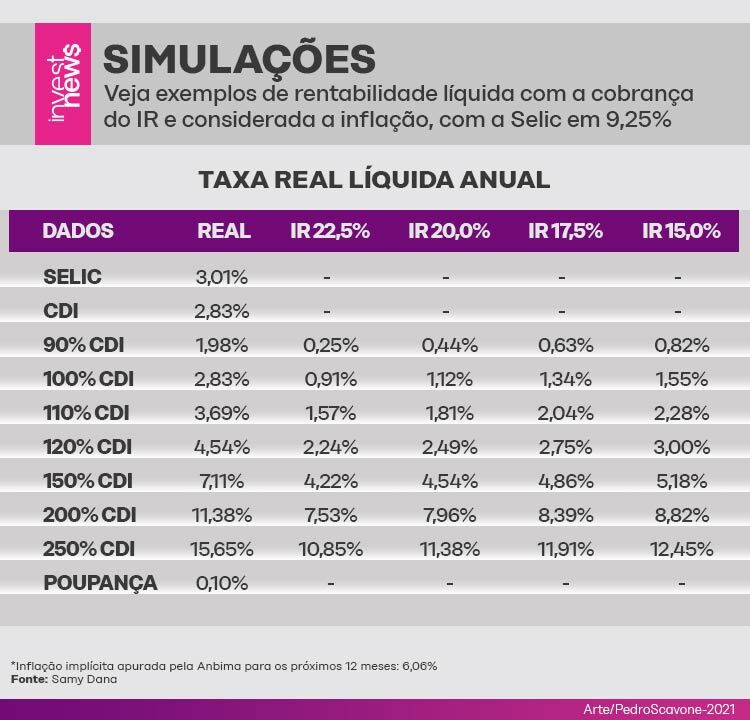

Calculamos a rentabilidade líquida dos investimentos considerando o Imposto de Renda e a inflação. Confira a simulação para um papel que rende 100% do CDI (9,07%); um CDB que paga 110% do CDI (9,97%) e um CDB de 90% do CDI (8,16%):

Onde investir na renda fixa?

Segundo os especialistas em renda fixa consultados pelo InvestNews, outras variáveis devem ser levadas em conta pelo investidor ao escolher um ativo. Estes fatores vão além da taxa de juros e inflação elevados – que podem permanecer neste patamar até pelo menos a primeira metade de 2022.

Entre elas o risco eleitoral, que deve aumentar a volatilidade do mercado, afetando o comportamento da curva de juros e pressionando títulos prefixados, por exemplo.

Marilia Fontes, economista e sócio-fundadora da Nord Research, cita também o novo ciclo de alta dos juros norte-americanos, que acaba deixando a renda fixa dos Estados Unidos mais atrativa, com muitos investidores migrando para lá e provocando uma desvalorização cambial nos emergentes.

O câmbio desvalorizado pressionaria a inflação e, em consequência, impactaria os juros no Brasil.

“Em tempos de medo inflacionário ou recessões, os investidores sempre preferem investimentos mais seguros. E, no mundo, os títulos do Tesouro dos EUA (bonds) são os de menor risco, mas pagam juros baixos. Se os juros subirem, muitos investidores vão optar por investir nessas treasuries norte-americanas”, complementa Eduardo Perez, analista da NuInvest.

Contudo, ele

destaca que uma taxa maior na renda fixa sempre pode significar um risco maior.

Tendo como base esse cenário, os especialistas apontam que os títulos pós-fixados – aqueles cuja remuneração segue o indexador CDI ou Selic e acompanham a evolução da taxa de juros – são os mais interessantes neste período, principalmente para os investidores que querem se proteger do estresse do mercado em função do ano eleitoral.

Entre os ativos recomendados, Marilia Fontes destaca o Tesouro Selic e a renda fixa privada atrelada ao CDI, tais como: CDB (Certificado de Depósito Bancário), Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA). No entanto, ela aconselha avaliar sempre o risco do emissor ou banco. “Fundos DI também podem funcionar como alternativa”, reforça.

Para o investidor que busca se proteger da inflação, garantindo um juro real, títulos híbridos com vencimentos próximos a 2023 e atrelados ao IPCA podem ser uma ótima alternativa desde que levados até o vencimento, destaca Eduardo Perez.

Entre as alternativas de títulos de inflação de curto prazo está Tesouro IPCA+, com vencimentos entre 2023 e 2024. E para os investidores que preferem não investir diretamente nos títulos, Perez cita os fundos de renda fixa indexados à títulos de inflação de curto prazo como opção.

Muitos destes

fundos têm como objetivo superar o IMAB-5, o índice Anbima de títulos indexados

ao IPCA de até 5 anos.

Perez recomenda o

fundo ARX Elbrus FI Infraestrutura, que possui um duration (prazo em que o

investidor vai recuperar o investimento feito ao adquirir o papel) de 3,3 anos.

Marília, da Nord Research, reforça que títulos indexados à inflação devem integrar a carteira do investidor desde que sejam de curtíssimo prazo e não representem a maior parte da sua alocação em renda fixa.

De quais investimentos fugir?

Eleitos por unanimidade, os títulos prefixados – onde o investidor fecha uma taxa fixa que não muda até o vencimento – são os grandes perdedores da temporada. Considerando que eles dependem do comportamento da curva de juros, o risco eleitoral e a alta dos juros americanos, podem gerar muita volatilidade em 2022.

Além destes, Marília destaca os indexados à inflação de longo prazo (Tesouro IPCA+), que podem sofrer com a marcação a mercado. Ela explica que, quando compramos um título no site do Tesouro Direto, temos uma taxa de compra que será a rentabilidade que o investidor vai obter se carregar o título até o vencimento. Contudo, se vender o título antes do vencimento, o preço de venda vai sofrer marcação a mercado, ou seja, será vendido pelo preço atual que um investidor consegue pagar hoje.

A depender do cenário econômico, o retorno pode ser muito maior ou muito menor que o contratado. A segunda opção é a mais provável no cenário atual, ocasionando perdas ao investidor.

Por este motivo, para evitar a marcação a mercado, ela reforça que é melhor investir em títulos pós-fixados. Perez acrescenta que os títulos de inflação de longo prazo estão oferecendo uma rentabilidade menor do que os de curto prazo, por causa da inversão da curva de juros.

Reserva de emergência

A regra da reserva de emergência não muda. Mesmo em ciclos de alta ou baixa da Selic, os especialistas apontam que ativos de renda fixa com liquidez diária são a melhor alternativa.

Para Marilia Fontes, sócio-fundadora da Nord Research, a reserva de emergência sempre deve estar presente em aplicações de liquidez diária e baixa volatilidade.

Para este propósito, apenas três ativos são úteis:

- Tesouro Selic (emitido pelo governo e que é atrelado à taxa Selic)

- CDB de liquidez diária (com rendimentos de 100% do CDI ou superiores), de preferência dos cinco maiores bancos (Santander, Brasil, Caixa Econômica, Itaú e Bradesco).

- Fundos DI, com taxa de administração zerada.

No cenário atual, com juros em 9,25%, Eduardo Perez, da NuInvest, recomenda o Tesouro Selic 2024, para investidores que buscam formar a reserva de emergência com o menor risco de crédito possível.

Já para aqueles que gostam de títulos privados, sem marcação a mercado, há ainda a opção de investir em CDBs pós-fixados de liquidez diária ou até em contas de bancos que acompanham o CDI para aplicações com resgate imediato, aponta o analista.

Quem investia a reserva na poupança continua perdendo dinheiro, apontam os especialistas. Considerando que o rendimento atual da caderneta é de 6,17% ao ano, enquanto o Tesouro Selic entregaria hoje 9,25% ao ano mais um prêmio de juros e um CDB que rende 100% do CDI teria um retorno de 9,07% ao ano.

Se considerada a inflação, o retorno da caderneta de poupança é de apenas 0,10% ao ano.

Adeus, renda variável?

Embora a renda fixa ofereça boas oportunidades de retorno para os investidores, a diversificação da carteira sempre é importante. Segundo Fabrizio Gonçalvez, CEO da Box Asset Management na bolsa de valores é possível encontrar também bons ativos, que podem oferecer um retorno maior ao investidor, porém atrelado a um risco maior.

“O Ibovespa

abaixo dos 110 mil pontos e a bolsa estão bem depreciados, considerando que a

Selic deve subir ainda mais em 2022, temos ótimas oportunidades de investimento”,

defende.

Entre os setores

que devem se beneficiar na bolsa de valores com uma inflação crescente e uma

taxa de juros elevada estão:

- Bancos: as instituições financeiras conseguem repassar aos seus clientes um juro maior, aumentando a lucratividade da instituição.

- Seguradoras: além da venda de seguros, boa parte da receita delas vem de investimentos, principalmente em renda fixa e atrelados à Selic. Com os juros em alta, as seguradoras lucram mais.

- Concessionárias de rodovias: com inflação e juros elevados, as concessionárias conseguem repassar ao consumidor final estes custos aumentando as taxas dos pedágios. Companhias como a CCR (CCRO3) tendem a se beneficiar.

Na outra ponta, Enrico Cozzolino, analista da Levante Investimentos, destaca que os setores mais prejudicados com Selic e inflação elevada são varejo e construção civil.

O varejo porque a população brasileira, principalmente as classes mais baixas, acaba perdendo seu poder de compra com a inflação e juros subindo. “O setor de varejo por estar muito atrelado a economia doméstica tende a ser prejudicado”, aponta Cozzolino.

Já o setor de construção civil sofre também com o aumento da taxa de juros, por causa do encarecimento de crédito que diminui a procura por compra ou financiamentos de imóveis.

Além disso, o Índice Nacional de Custo de Construção (INCC) aumenta, impactando também nos lucros das construtoras.

Ações de companhias de varejo como Magazine Luiza (MGLU3) e Via (VIIA3) já se encontram descontadas após acumularem desvalorização ao longo de 2021, antecipando este cenário, por exemplo.

Com ano eleitoral chegando, os especialistas recomendam proteger a carteira com diversificação, exposição ao cenário internacional por meio de BDRs (recibos de ações) e até mesmo opções e derivativos para encarar a forte volatilidade do mercado.

Efeitos na economia

A Selic representa também o custo do dinheiro,

do crédito e dos investimentos, que em tempos de juros elevados acabam ficando

mais caros, explica Fernanda Mansano, economista-chefe do TC.

Com os juros em 9,25% ao ano, os impactos

na economia são a diminuição de crédito, tanto pelo lado de quem concede como

pela procura de empresas e famílias.

Já uma inflação acima de 10% afeta

diretamente no consumo das famílias brasileiras, principalmente aquelas de

baixa renda, que vem seu poder de compra diminuir.

Os brasileiros que investem em algum tipo de aplicação de renda fixa podem até se beneficiar com os juros, mas para o restante da população, o consumo é menor, o desemprego aumenta, porque as empresas têm menos recursos para investir no mercado de trabalho.

“A população brasileira acaba sendo afetada

pela economia mais fraca que afeta emprego e renda”, destaca Fernanda.

Walter Franco, professor de macroeconomia do Ibmec, aponta que o governo se beneficia, pelo aumento da arrecadação nas contas públicas. Mas as famílias perdem poder de compra, enquanto a inflação aumenta os salários e a renda permanecem os mesmos.

Olhando para os setores da economia

brasileira, com Selic e inflação elevados, os mais beneficiados são bancos,

seguradoras, afirma Fernanda. Contudo, ela destaca que além de juros em alta é

preciso que a atividade econômica esteja aquecida. “Os bancos podem ganhar com

spread, mas não adianta se não tiver consumidor ou empresa buscando o crédito”,

aponta.

Já os segmentos mais prejudicados da economia brasileira são os cíclicos, como varejo, construção civil e os ligados ao turismo.

Veja também:

- Selic em 10,75%: quanto rendem os investimentos e onde investir agora

- 8 dicas de como fazer o dinheiro render até o final do mês

- Melhores investimentos renda fixa 2022, segundo analistas