Com o Ibovespa operando abaixo de 110 mil pontos, surgem os primeiros movimentos de migração de portfólio. A instabilidade deve ainda perdurar por um bom tempo, pelo menos até o governo apresentar um plano crível de estabilidade fiscal, acredita Marilia Fontes, economista e sócio-fundadora da Nord Research, para quem a renda fixa ficou muito atrativa.

Ela lembra que o dinheiro economizado na Reforma da Previdência foi com o auxílio emergencial, e enquanto o governo não mostrar à população e ao mercado que pretende respeitar o teto de gastos, a volatilidade continuará. “Continuarão as taxas de juros mais altas, o mercado desconfiado, a inflação desancorada. Sem uma agenda fiscal crível, tudo isso vai continuar”, defende ela.

Somado ao risco fiscal, tem ainda a inflação brasileira, além de fatores externos como inflação e juros americanos. Especialistas defendem que a era do rentismo está longe de voltar – pelo menos se a inflação permitir. “A renda fixa oferece uma segurança de fluxo enquanto as ações têm variabilidade e dependem do crescimento econômico”, reforça Marília.

Embora o último Boletim Focus, divulgado na segunda-feira (25), projete que a Selic vai fechar o ano em 8,75%, a maioria de casas de análise e instituições financeiras já esperam juros entre 9,25% e 10% ao ano para o final de 2021.

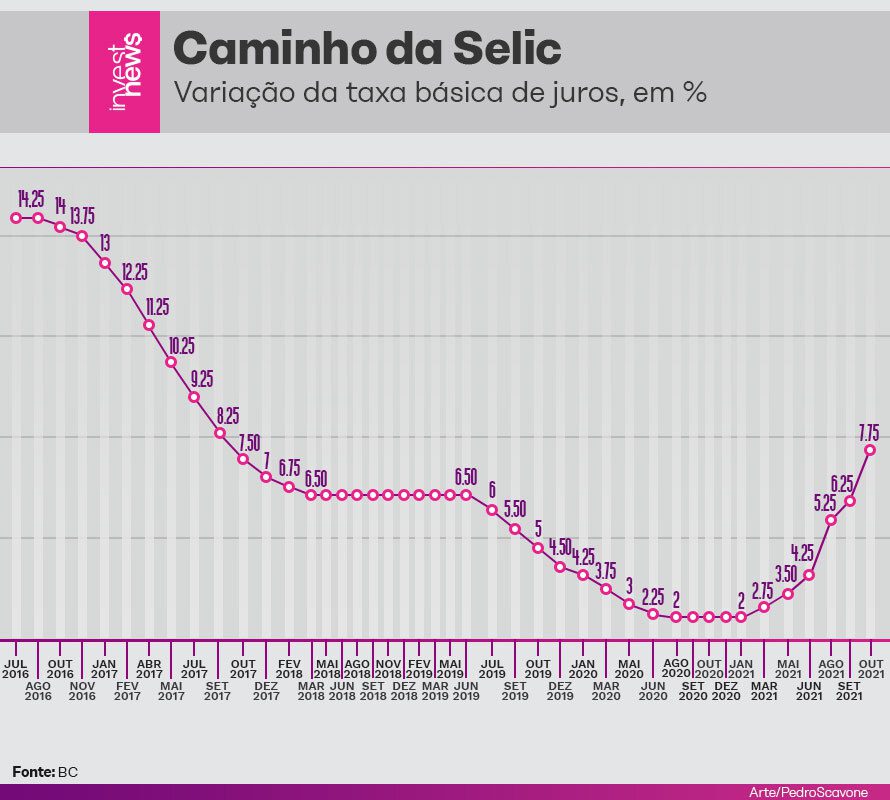

Esta é a primeira vez, desde dezembro de 2002, que a taxa Selic sobe acima de 1 ponto percentual.

Evolução da taxa Selic nos últimos anos

Segundo Eduardo Perez, analista do Nu invest, desde junho o mercado já vinha dando sinais de aversão ao risco com a bolsa caindo e o dólar e juros futuros subindo. “Essa crescente aversão é um sinal importante para os investidores”.

Ele reforça que como a inflação deve continuar pressionada e as projeções para o PIB estão sendo revisadas para baixo, tudo indica que 2022 ainda será um ano complicado e, a depender do resultado das eleições, um novo normal para a renda fixa provocaria juros elevados.

Enquanto o resultado das eleições não for definido, a volatilidade deve reinar nos mercados, segundo Perez. Para os mais conservadores, os títulos pós-fixados podem representar um refúgio, mas há oportunidades também nos títulos atrelados à inflação, de acordo com os especialistas consultados pelo InvestNews.

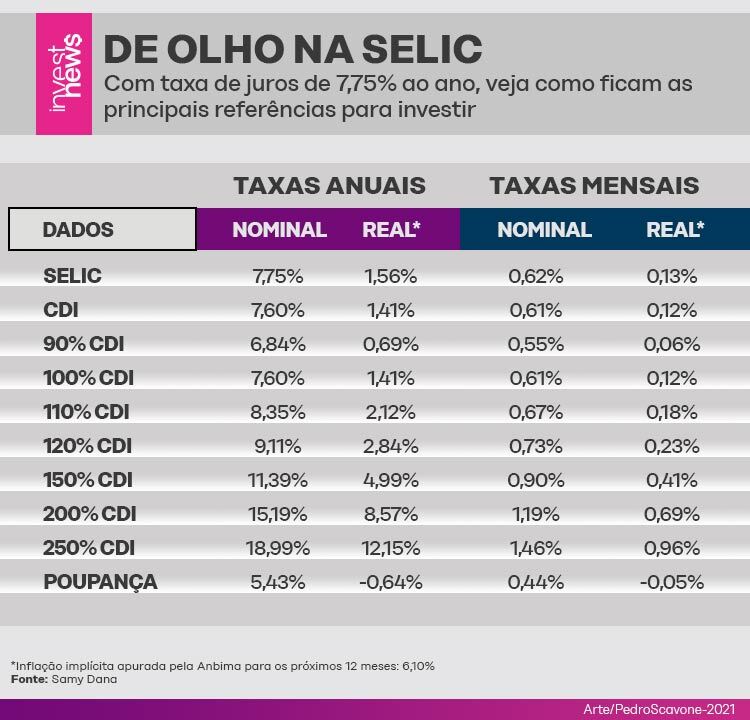

Neste cenário, a remuneração pós-fixada fica mais atrativa, porque vai acompanhar a evolução da Selic nos próximos meses. Segundo os especialistas, é oportunidade para investimentos atrelados ao CDI (Certificado de Depósito Interbancário). Vale lembrar que o indexador que acompanha a Selic é usado como referência na renda fixa e agora passa a ser de 7,60% ao ano.

Selic em 7,75%: quanto rendem as aplicações

Mesmo com os juros em alta, a inflação continua pressionando o rendimento das aplicações financeiras. Neste cenário, a caderneta de poupança continua com retorno real negativo. Ela rende 70% da Selic mais a taxa referencial (TR). Fazendo um cálculo, o rendimento nominal para 12 meses agora é de 5,43%. Considerando que a inflação implícita apurada pela Anbima para os próximos 12 meses é de 6,10%, o rendimento real da poupança fica negativo em 0,64% ao ano.

O InvestNews pediu um levantamento para o economista Samy Dana para entender como ficam as principais referências de investimentos em renda fixa com a taxa Selic em 7,75%. Veja abaixo:

Quando o assunto é renda fixa, é importante considerar o CDI. E, claro, o investidor não pode esquecer também do Imposto de Renda que incide sobre o rendimento. Com exceção de LCI, LCA, CRI e CRA e debêntures incentivadas, as aplicações são tributadas pelo IR regressivo, que vai de 22,5% até 15%, a depender do prazo. Quanto maior o tempo de resgate, menor o IR cobrado:

- Alíquota de 22,5% (até 180 dias)

- Alíquota de 20% (de 181 a 360 dias)

- Alíquota de 17,5% (de 361 a 720 dias)

- Alíquota de 15% (acima de 720 dias)

Além do Imposto de Renda e o prazo de aplicação, é interessante ficar de olho nas taxas de administração ou de custódia que alguns investimentos possuem.

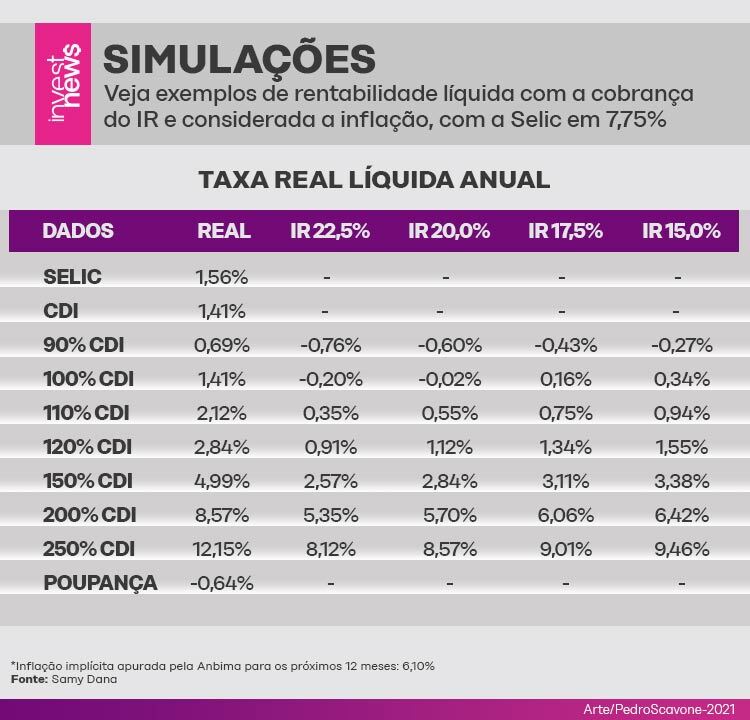

Calculamos a rentabilidade líquida dos investimentos considerando o Imposto de Renda e a inflação. Confira a simulação para um papel que rende 100% do CDI (7,60%); um CDB que paga 110% do CDI (8,35%) e um CDB de 90% do CDI (6,84%):

Onde investir na renda fixa?

Com o CDI (Certificado de Depósito Interbancário) em 7,60%, Perez enxerga como oportunidade os títulos pós-fixados – aqueles cuja remuneração segue o indexador CDI ou Selic e acompanham a evolução da taxa de juros. O analista aconselha esta alternativa para aqueles investidores que buscam menos oscilações no patrimônio até o vencimento dos títulos.

Contudo, ele também destaca os títulos atrelados ao IPCA, principalmente os de curto prazo, com vencimento entre 2 e 3 anos, se levados até o vencimento devem se beneficiar com a inflação em disparada.

Entre as recomendações de ativos do analista estão: no curto prazo renda fixa privada, tais como Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA), com vencimento de até 2 anos e que são isentas de Imposto de Renda. “Até lá teremos definidos os rumos da política brasileira”, diz.

Para o médio prazo, ele recomenda fundos de renda fixa que investem em títulos atrelados à inflação de curto prazo, que podem surfar nessa alta dos preços e com menos volatilidade.

Já para o longo prazo, Perez cita o Tesouro IPCA+ que está com juros reais atrativos, segundo o analista o investidor pode ir aportando mês a mês em 2021 e 2022, enquanto monitora o cenário brasileiro.

Marilia Fontes, da Nord Research, também enxerga oportunidade nos títulos pós-fixados, principalmente como ferramenta de proteção do patrimônio, dado que estes não sofrem com a variação da taxa de juros e tem uma marcação menor. Entre as recomendações, ela cita o Tesouro Selic e os CDBs pós-fixados.

Segundo Felipe Fernandes, chefe de análise da Flip Investimentos, os títulos pós-fixados são uma ótima alternativa para o investidor iniciante, principalmente no Tesouro Selic.

Para aqueles que pretendem aproveitar do cenário inflacionário, ele destaca os papéis atrelados à inflação de curto prazo, para quem gosta menos de volatilidade. Há ainda a alternativa de se expor a títulos de inflação de longo prazo, com vencimentos de até 10 anos. Para quem busca retornos interessantes, no entanto, ele diz que é preciso carregar o título até o vencimento para evitar a marcação a mercado.

“Gosto bastante de ativos isentos de Imposto de renda, CRA, CRI, debêntures incentivadas. Mas o investidor não deve abrir mão também do Tesouro IPCA+”, aponta Fernandes.

De quais investimentos fugir?

O consenso dos especialistas é ficar longe dos títulos prefixados, principalmente os de longo prazo, considerando que com o ano eleitoral, a perspectiva é de que os juros devem continuar subindo.

Segundo Marília, o investidor deve evitar se expor a prazos mais longos, independentemente de quanto a taxa de juros subir. “A Selic está em um processo de alta e a inflação se mostrando persistente, com toda essa incerteza, melhor ficar longe dos prefixados”, comenta.

Isso porque o investidor pode acabar perdendo ao fechar taxas prefixadas menores do que a alta da Selic nos períodos futuros, além da marcação a mercado. “Ainda existe muita incerteza no mercado local com as eleições e no cenário global com a inflação”, diz ela.

Além destes, a economista também aconselha ficar de fora dos indexados à inflação, de curto e longo prazo.

Para Perez da Nu invest, a recomendação de evitar prefixados ainda é válida e vem se provando cada vez mais correta.

Ele aponta que no começo de 2021 com a Selic em 2%, quase ninguém previa que encerraríamos o ano com Selic e inflação perto dos 10%. “Apesar de taxas aparentemente atrativas, existe um risco muito grande de ganhar menos com os prefixados em momentos de alta de juros e inflação”, avalia.

Já Fernandes, da Flip Investimentos, destaca que além de fugir de alguns ativos por causa do cenário macroeconômico, é importante os investidores ficarem atentos com o risco de crédito, principalmente em títulos de renda fixa privados, optando por ativos garantidos pelo FGC (Fundo Garantidor de Crédito), com rating elevados de preferência AAA e sem concentrar em apenas um único emissor.

Reserva de emergência

Se você manteve a reserva de emergência sempre na renda fixa em ativos de liquidez diária, apesar dos diversos ciclos de alta e baixa da Selic, ainda está no caminho correto, segundo os especialistas consultados.

Para Marilia Fontes, sócio-fundadora da Nord Research, a reserva de emergência sempre deve estar presente em aplicações de liquidez diária e baixa volatilidade.

Para este propósito, apenas três ativos são úteis:

- Tesouro Selic (emitido pelo governo e que é atrelado à taxa Selic)

- CDB de liquidez diária (com rendimentos de 100% do CDI ou superiores), de preferência dos cinco maiores bancos (Santander, Brasil, Caixa Econômica, Itaú e Bradesco).

- Fundos DI, com taxa de administração zerada.

Já Eduardo Perez destaca que o Tesouro Selic é o investimento mais seguro para reserva, porém também sofre com a marcação a mercado. Já o CDB de liquidez diária não possui esta marcação, mas precisa entregar de preferência mais do que 100% do CDI para valer a pena. “Se não entregar mais de 100% do CDI, as vezes é melhor optar pelo Tesouro Selic”, avalia.

E a economia brasileira?

Esta é a primeira vez desde 2002 que a taxa Selic sobe acima de 1 ponto percentual. Na época, na reunião de 17 de dezembro de 2002, a taxa básica de juros subiu 3 pontos, de 22% para 25% ao ano.

Segundo os economistas consultados pelo InvestNews, o salto de 1,5 ponto refletiu um comportamento mais tempestivo do Copom com a política monetária para atender as expectativas do mercado.

De acordo Gustavo Sung, economista da Suno Research, o Copom tem deixado claro seu objetivo de cumprir a meta de inflação de 2022, de 3,5% ao ano, e em menor grau a de 2023. “O IPCA-15 de outubro não foi nada promissor”, destaca ele.

O economista explica que o IPCA-15 teve o maior resultado para o mês de outubro desde 1995 e o maior salto desde fevereiro de 2016, puxado pelo custo da energia elétrica, com a crise hídrica, e o preço dos combustíveis e passagens aéreas.

Segundo Fernanda Mansano, economista-chefe do TC, os setores que se beneficiam com a Selic em 7,75% ao ano são: financeiras, bancos e seguros.

No caso dos bancos, o custo de crédito fica

maior, fazendo estes ganharem com o spread bancário. Contudo, Fernanda destaca

que os bancos podem se beneficiar ainda mais em um cenário de economia

aquecida.

Já as seguradoras, que investem a maior parte dos recursos em fundos indexados ao DI, devem apresentar retornos superiores.

Na contramão, os setores mais prejudicados da economia são o varejo e construção civil.

Sung aponta que estes setores são mais sensíveis à renda, emprego e crédito. Desta forma, quanto maior a taxa de juros, menor a atividade econômica, a renda, emprego e o crédito fica mais caro. “Isso tem impactos diretos no varejo, shoppings, construção civil”, diz.

Fernanda defende que em uma economia aquecida, com mercado de trabalho ativo, o impacto dos juros elevados pode ser menor.

Os economistas consultados pela reportagem descartam a volta do rentismo brasileiro, com taxas de juros na casa dos dois dígitos, e defendem que o movimento de alta da Selic é temporário, fruto do risco fiscal brasileiro e da inflação, mas pode normalizar a partir do segundo semestre de 2022, se o risco fiscal for controlado.

Para Sung, a projeção é que a Selic encerre 2021 no patamar entre 9,25% e 10% ao ano. Já a perspectiva do TC é que os juros fechem o ano em 9,25%.

Renda variável esquecida?

Em relação à renda variável, Pedro Zaniolo, analista da Levante Investimentos, afirma que ela perde atratividade com os juros em 7,75%. Contudo, ele descarta a possibilidade de o investidor ter que renunciar aos investimentos na bolsa ou outros ativos de risco e migrar completamente para a renda fixa.

“O investidor tem que ser mais cauteloso com seus investimentos, considerando que o custo de oportunidade na renda variável é menor e algumas empresas sofrem neste cenário”, defende.

Para o analista da Levante Investimentos, o investidor que pretende aplicar na renda variável pode encontrar oportunidades em setores como bancos e seguradoras, e qualquer outro relacionado ao segmento financeiro, que vão se beneficiar com a alta dos juros. “Quando a Selic estava em queda, os bancos apanharam muito e ainda estão bem descontados”, afirma.

Já entre os setores para evitar, Zaniolo cita o imobiliário, muito dependente do crédito, principalmente incorporadoras, que sofrem com o custo da matéria prima elevado e o consumidor menos disposto a tomar crédito caro.

Outro setor do qual é melhor ficar longe, segundo Zaniolo, é o varejo, principalmente o de moda, que também sofre os impactos do crédito caro. “Companhias endividadas também se prejudicam”, defende.

No curto prazo, além dos setores acima citados, Hugo Queiroz, analista-chefe do TC Matrix, enxerga oportunidade no setor de saúde que ‘deve passar ileso pelo ciclo de juros em alta’. Ele também destaca as companhias exportadoras, que continuam se beneficiando pela retomada do mercado externo.

Já ele aconselha ficar longe de indústria, shoppings e construção civil, além do varejo.

No entanto, Queiroz destaca que existe outra alternativa para o investidor se proteger na bolsa neste cenário de incerteza, por meio do investimento em ações de valor, que apesar de descontadas não perdem seus bons fundamentos no longo prazo. Principalmente aquelas que pagam dividendos.

Para quem está disposto a segurar a volatilidade, por meio desta estratégia de ações de valor, Queiroz recomenda a alocação em varejo, o setor de utilities (água, gás e energia) que paga bons proventos e os bancos.

“A melhor defesa do investidor é a diversificação, setorial, de estratégias, balanceando a carteira entre ações de crescimento, dividendos e valor”, aponta Queiroz. O analista recomenda manter um portfólio com entre 15 e 20 ações para conseguir reduzir a volatilidade.

Veja também:

- Qual investimento rende mais que a poupança? Veja 5 opções

- 10 ações para colocar na carteira de investimento em novembro, segundo o Nu Invest

- LCI e LCA são os melhores investimentos até o fim de 2022? Especialistas opinam

- Como investir em dividendos para obter R$1 mil de renda mensal?

- Como os investimentos em renda fixa são impactados pelos índices de preços?