Por isso, quando o investidor compra um Certificado de Depósito Bancário (CDB), ou seja, empresta dinheiro para um banco para recebê-lo depois acompanhado de uma taxa de retorno, vale a pena um olhar mais criterioso, para evitar ciladas no futuro. Ainda mais porque os CDBs, em geral, são indicados para guardar aquele dinheirinho da reserva financeira com o objetivo de ter ganhos maiores que a poupança. Imagine não poder acessar seus recursos em uma hora de maior necessidade? Seria um sufoco.

Vale lembrar que o CDI (Certificado de Depósito Interbancário ou Certificado de Depósito Interfinanceiro), título emitido em transações entre instituições financeiras, é usado como referência para remuneração da maior parte dos investimentos em renda fixa e ele acompanhia a taxa básica de juros Selic, atualmente em 10,75% ao ano.

Não é incomum ver CDBs que pagam 200% ou até 300% do CDI, e é tentador ver essas opções “dando sopa” na plataforma da corretora, não é mesmo? Mas será que é seguro? Assim como os bancos cobram juros mais altos na hora de oferecer crédito a um cliente com o nome negativado, por exemplo, o mesmo ocorre quando a instituição capta dinheiro no mercado.

Ricardo Maila, CEO e co-founder da consultoria financeira Plano Fintech, pondera que o sistema bancário do Brasil é um dos mais avançados do mundo. “É muito tecnológico e as informações navegam muito rapidamente. Os bancos que não estão tão saudáveis são rapidamente identificados pelos órgãos reguladores”, explica.

“Se um banco for super alavancado (grau de dívida elevado) e tiver retorno baixo, os investidores vão exigir prêmio maior e, quando um prêmio é maior, o risco de calote aumenta”, complementa Marília Fontes, da Nord Research. Neste sentido, os especialistas orientam diversificar o investimento entre diferentes CDBs para evitar a concentração do risco.

FGC, para que serve?

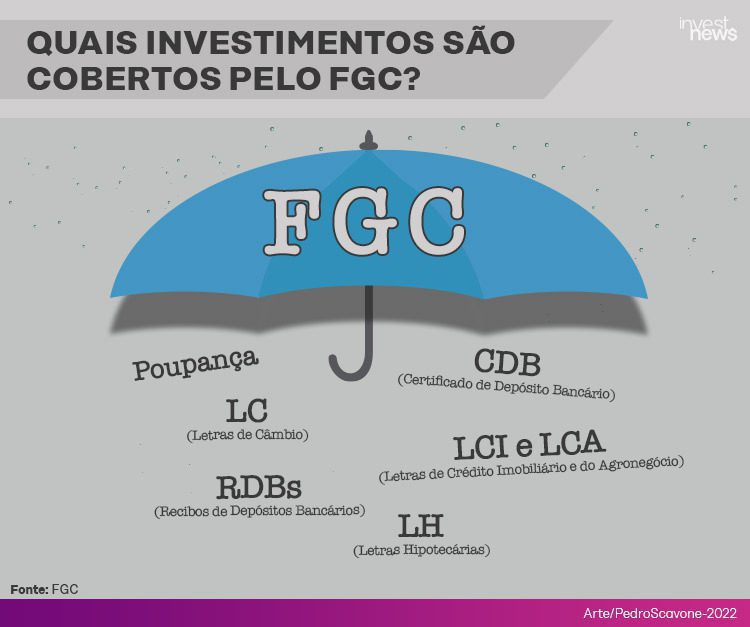

E o Fundo Garantidor de Crédito (FGC), que devolve até R$ 250 mil do valor investido em caso de falência da instituição, funciona? Sim. Até porque grandes bancos de varejo, bancos de investimento e sociedades de crédito são obrigados a contribuir mensalmente para o FGC com 0,01% do total dos recursos que estão aplicados em produtos elegíveis à cobertura do fundo.

Porém, Marília Fontes, sócia-fundadora da Nord Research, alerta que o FGC atua como qualquer outra seguradora. Isso significa que a instituição (que é privada) não tem em caixa todo o dinheiro necessário para pagar 100% dos clientes que teriam direito à cobertura. O fundo estima uma taxa média de sinistralidade (que é a relação entre suas receitas e os custos), que no caso do FGC é igual a 2,3% do total garantido, segundo a especialista.

“Se mais do que 2,3% do sistema bancário quebrar, ele não tem dinheiro para garantir o pagamento de todas as pessoas. Em uma época normal de temperatura e pressão, é mais que suficiente. Em uma época de crise sistêmica, não seria. O FGC não faz milagres e tem seu risco inerente como qualquer outro”, esclareceu a sócia-fundadora da Nord Research.

Embora um cenário de quebradeira geral seja pouco provável na atual conjuntura, a especialista lembra que não é impossível, a exemplo da crise imobiliária nos Estados Unidos em 2008, que levou diversos bancos à falência e, consequentemente, a quebra do Federal Deposit Insurance Corporation (FDIC), que é equivalente ao FGC no Brasil.

Segundo censo realizado pelo Banco Central, os depósitos elegíveis à garantia totalizavam R$ 3,2 trilhões em junho de 2021. Com a limitação da garantia em até R$ 250 mil, a cobertura do FGC alcançava, na data, R$ 1,7 trilhão.

Além disso, mesmo com a garantia de que vai receber o dinheiro investidor de volta, o retorno não é instantâneo. “O FGC não tem uma data fixa para pagar o valor, e nesse meio tempo tem a questão da rentabilidade que o investidor perde por não estar com o dinheiro aplicado e ainda o risco de precisar do dinheiro em mãos, se o investimento é destinado para a reserva de emergência”, diz Marília, da Nord.

Em entrevista ao Investnews, Daniel Lima, diretor-executivo do FGC, explicou que o processo para requerer a garantia do fundo se tornou mais simples após o lançamento de um aplicativo no final de 2020. Anteriormente, o credor era obrigado a ir a uma agência bancária para assinar um termo físico que daria direito à garantia. Atualmente, é possível fazer todo o processo por meio da plataforma online.

Vale reiterar que a lista de credores (ou seja, dos clientes para qual a instituição financeira está devendo) precisa antes chegar às mãos do FGC para que o processo de pagamento seja iniciado pelo fundo.

“Antigamente o prazo era de três semanas para começar a pagar depois de recebida a lista, porque tínhamos que determinar a agência que cada pessoa iria para receber o dinheiro. Com o aplicativo, começamos a pagar os beneficiários em até dois dias úteis”, explicou Lima.

Vale reiterar que não significa que o dinheiro vai cair na conta do investidor neste prazo. Lima alerta que o período depende também do quão rápido o credor vai solicitar sua garantia pelo aplicativo.

Mas e a corretora nesta história? Bom, ela funciona como uma espécie de shopping dos produtos financeiros e não necessariamente fará uma análise de crédito do banco emissor do CDB ou qualquer outro título. “As Letras de Crédito do Agronegócio (LCA) da Dacasa eram, por exemplo, amplamente distribuídas pelas corretoras”, lembra Marília.

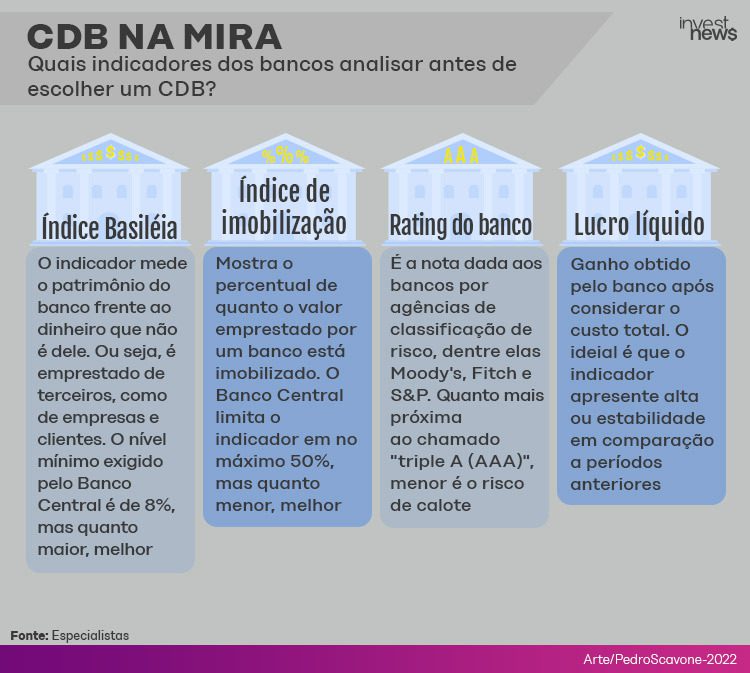

Portanto, se quer evitar dores de cabeça com bancos ou financeiras que possam dar um calote no futuro, a recomendação é analisar alguns indicadores da instituição para a qual vai emprestar dinheiro. Índice de Basiléia, índice de imobilização, rating (nota dada por agências de classificação de risco) e lucro líquido estão entre os principais, segundo especialistas ouvidos pelo Investnews.

O mesmo critério vale na hora de escolher outros títulos emitidos pelos bancos, como Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA) e Recibo de Depósito Bancário (RDB), por exemplo.

Os indicadores podem ser consultados por meio do Banco Data, instituição que agrupa e cria séries históricas dos dados publicados pelas instituições. Confira abaixo:

Quais índices devem ser analisados pelo investidor?

Índice de Basiléia

O indicador mede o patrimônio do banco frente ao dinheiro que não é dele. ou seja, aquilo que a instituição tem emprestado de terceiros, como empresas e clientes. Se um banco tem índice de 20%, significa que para cada R$ 100 emprestados, o patrimônio é de R$ 20. Eduardo Perez, analista de investimentos da NuInvest, lembra que o nível mínimo exigido pelo Banco Central é de 8%, mas quanto maior, melhor.

Índice de Imobilização

O indicador mostra o quanto do valor emprestado por um banco está imobilizado – na lista estão, por exemplo, equipamentos de informática, carros e imóveis. Perez aponta que, ao contrário do índice de Basiléia, quanto menor for este índice, melhor para a saúde financeira do banco. “O indicador mostra o que o banco não conseguiria vender se tiver uma recuperação judicial. O Banco Central aceita que seja de, no máximo, 50%”, explica Perez.

O site Banco Data reitera ainda que, quanto menor o Índice de Imobilização, maior agilidade terá o banco para usar seu patrimônio a fim de honrar seus compromissos. Por exemplo, se um banco tem índice de 30%, significa que, a cada R$ 100 em seu patrimônio, R$ 30 estão investidos em bens que não têm uma liquidez imediata.

Rating

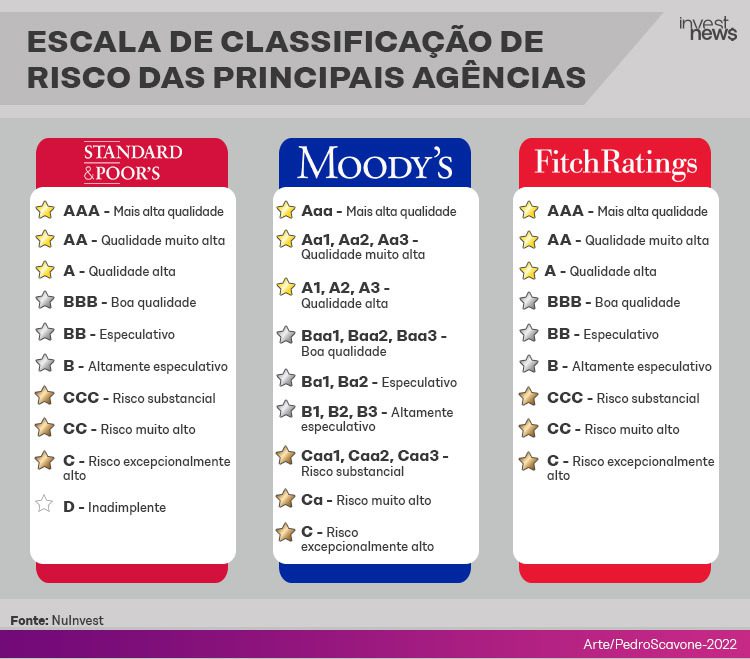

Os ratings, que são avaliações emitidas por agências de classificação de risco para mostrar a capacidade de bancos, empresas e financeiras de honrar com a obrigações financeiras, são essenciais neste processo de análise pelo investidor. As agência mais conhecidas são Moody’s, Fitch e S&P. Entretanto, vale lembrar que é opção do banco contratar ou não esse tipo de avaliação.

As notas podem ser consultadas na área de relações com investidores do próprio banco ou pelas próprias corretoras, que fornecem a informação ao investidor no momento da escolha do título. Além disso, quanto mais próxima do AAA, menor o risco de calote, sendo que o pior grau é o ‘D’, que indica alta probabilidade de uma instituição não honrar com as dívidas. “É um atestado que mostra se uma instituição é boa. O banco tem interesse em mostrá-lo, porque assim consegue oferecer taxas (de rentabilidade) menores, já que o risco é menor também”, diz Perez.

Lucro líquido

Eduardo Perez aconselha o investidor a procurar por instituições financeiras que tenham lucro líquido crescente ou pelo menos estável em relação aos períodos anteriores. O indicador, que é última linha do balanço de uma companhia, mostra o rendimento de uma empresa ou banco após levar em conta o custo total.

Como funciona o FGC?

O FGC garante até R$ 250 mil por conta, CPF ou CNPJ. Em caso de conta conjunta, a garantia é limitada a R$ 250 mil para a conta. Essa garantia inclui tanto o investimento realizado como os juros acumulados até a data em que o Banco Central decreta a liquidação. Existe ainda o teto da garantia de R$ 1 milhão a cada 4 anos, na hipótese de haver mais de uma instituição financeira com o regime especial decretado neste período.

Atualmente existem 231 instituições associadas ao FGC. Conforme determina o Conselho Monetário Nacional (CMN), a associação ao Fundo é compulsória para instituições financeiras de diferentes finalidades, como grandes bancos de varejo, bancos de investimento, sociedades de crédito, entre outras.

As instituições financeiras associadas ao FGC contribuem mensalmente com 0,01% do total dos recursos que estão aplicados nos produtos elegíveis à cobertura pelo FGC. Significa que para um CDB de R$ 100, por exemplo, 1 centavo é destinado ao fundo.

Em junho de 2021, o patrimônio líquido do Fundo estava R$ 88,3 bilhões, sendo que R$ 65,8 bilhões correspondem a caixa ou ativos que podem ser convertidos em caixa para atender correntistas e poupadores de instituições em dificuldades.

Em outubro de 2020, o FGC lançou seu primeiro aplicativo para celular. O app substituiu o antigo processo de pagamento de garantias, pelo qual o cliente – pessoa física com valores cobertos pelo FGC em uma instituição que entrou em intervenção ou liquidação decretada pelo Banco Central do Brasil – tinha de comparecer em uma agência bancária indicada pelo FGC para assinar o termo físico para recebimento dos valores.

Segundo Lima, do FGC, todo o mercado fica sabendo ao mesmo tempo quando uma instituição financeira é liquidada. “Vem de um ato do presidente do Banco Central. E, a partir do momento que a informação é pública, temos um canal com o Banco Central para agilizar o processo do pagamento de garantia”, explicou.

Em março de 2021, após o Banco Central decretar a liquidação da CHB Cia. Hipotecária, o FGC efetuou, ao longo do semestre, o pagamento de R$ 107,5 milhões, relacionado à garantia de credores, incluindo o pagamento a 88,3% dos investidores desta instituição, além dos valores referentes a depositantes de outras instituições.