Entre os principais pontos apresentados pelo plano estratégico da Oi, estão: para 2024, previsão de Ebitda (lucro antes de juros, impostos, depreciação e amortização) de R$ 1,9 bilhão a R$ 2,3 bilhões, receita líquida entre R$ 14,8 bilhões e R$ 15,5 bilhões e um programa de corte de R$ 1 bilhão em custos.

O anúncio vem depois de, no começo do mês, o equivalente a 57,9% da Infraco, a subsidiária de fibra ótica da Oi, ter sido arrematada pelo BTG Pactual Economia Real Fundo de Investimento em Participações, em conjunto com a Globenet Cabos Submarinos, por R$ 12,9 bilhões.

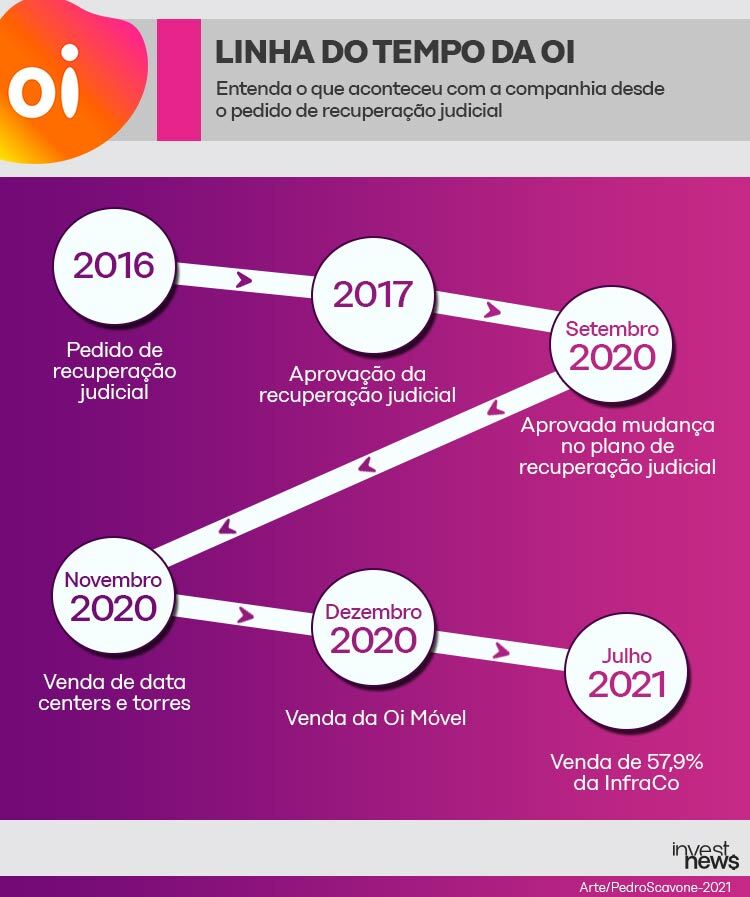

Este foi o último grande leilão de ativos da Oi. A operação faz parte dos compromissos que acabaram sendo assumidos pela empresa de telecomunicações em seu processo de recuperação judicial, o maior da história do país, solicitado em 2016. Mas por que a empresa está em recuperação? Quais ativos da Oi já foram a leilão? O que falta para sair deste processo? Entenda a seguir.

Como

surgiu a Oi?

A Oi nasceu em 1998, com operação em 64% do país, como parte da privatização do sistema Telebrás. A estatal acabou sendo dividida em companhias. Uma delas, a Tele Norte Leste, que passou a se chamar Telemar.

A Telemar foi adquirida por um consórcio no valor de R$ 3,4 bilhões, que foi

financiado por fundos de pensão e pelo Banco Nacional de Desenvolvimento

Econômico (BNDES). Com isso, o BNDES e os fundos de pensão se tornaram, ao

mesmo tempo, acionistas e credores da Oi.

Com a aquisição, o consórcio passou a

fazer a ampliação da empresa, a comprar outras companhias para aumentar a

atuação da operadora. Porém, muitas dessas empresas possuíam dívidas, o que

acabou elevando o endividamento da Telemar.

Em 2002, a Telemar passou a fazer investimentos na telefonia móvel e começou a operar com a marca Oi e, em 2007, ela passou a ser usada em todos os seus produtos. Com isso, a marca Telemar foi extinta e a Oi passou a concentrar todos os negócios. Neste ano, foi criada a Oi Móvel.

Em 2008, a Oi era tida como a “supertele brasileira”. Para ela ser criada, foram feitas uma série de investimentos na empresa. O Banco do Brasil, o BNDES e a Caixa Econômica realizaram aportes nas ações do grupo na época. Neste ano, a companhia lançou o serviço de telefonia móvel no estado de São Paulo e, em 2009, comprou a Brasil Telecom, formando uma companhia com atuação nacional, assumindo o controle em 2010, e passando a atuar em todo o território brasileiro.

Depois de um processo de reestruturação societária, em 2012, a companhia teve, pela primeira vez, ações da Oi S.A. negociadas na bolsa de São Paulo e na bolsa de Nova York.

Já no ano de 2013, aconteceu a fusão com a Portugal Telecom, quando as dívidas da empresa pioraram. Estava prevista a entrada de R$ 3,2 bilhões na Oi, o que não aconteceu. O valor estava aplicado em títulos podres em uma subsidiária do banco português no Espírito Santo. Depois da fusão entre as empresas, ela acabou quebrando. Com isso, a Portugal Telecom não tinha caixa para fazer a injeção de dinheiro pretendida.

Em 2014, a operadora de telecomunicações era a única com

100% de fibra ótica nos 26 estados brasileiros e no Distrito Federal.

Em 2015, os ativos portugueses foram vendidos para a empresa estrangeira

Altice.

Por que a Oi entrou em recuperação judicial?

Em meio a aquisições de empresas endividadas e o desejo do governo de criar uma “supertele”, a companhia acabou se afundando em dívidas.

O analistas Filipe Ferreira, da ComDinheiro, aponta que a Oi dominava uma região extensa do país, vinha com uma proposta de se consolidar como uma empresa nacional e forte no ramo de telecomunicações.

“Era uma empresa perfeita para ter este projeto, que tinha força para competir tanto com as multinacionais dentro do país quanto globais. Ela ela foi se dirigindo para construir este projeto, inclusive com aquisições para alçar voos, mas com um programa de dívidas muito importante”, explica.

Além disso, à época, a telefonia fixa foi ficando de lado à medida que a telefonia móvel passava por transformações e conquistava o mundo das telecomunicações, com os dados móveis passando a ganhar força.

Neste cenário, e de diversas trocas na presidência da companhia, a Oi, que acumulava dívidas que somavam aproximadamente R$ 65 bilhões, pediu recuperação judicial em 2016, com o objetivo de preservar os serviços prestados aos clientes enquanto concluía a renegociação de suas dívidas, garantindo, assim, a sustentabilidade do negócio.

Esse mecanismo permite que a empresa em dificuldade financeira não tenha a falência decretada até que seus credores façam a aprovação de um plano para a empresa sair da situação em que está.

“A receita da Oi em 2015 era de R$ 24 bilhões. Ainda que ela não fizesse nada, e só ganhasse dinheiro para pagar dívida, não tinha como a empresa conseguir se reequacionar. Era um gargalo muito crítico. A companhia vinha em um decréscimo importante de receita e as dívidas cresciam porque a empresa não tinha capacidade de geração de caixa para amortização”, destaca Ferreira.

Ferreira explica que uma empresa, geralmente, tenta ser perene e construir um produto que se perpetue. Na recuperação judicial, ela deixa de ter essa visão e passa a querer quitar suas dívidas. “Nesta situação limítrofe, se abre mão de boa parte dos projetos. Então, não acontece reinvestimento, ampliação, abertura de novas frentes. Isso vai por água abaixo e o foco passa a ser gerar caixa suficiente, impactando no valor de mercado da empresa, que passa a ser imediato”, afirma o analista.

Victor Hasegawa, gestor da Infinity Asset, explica que, dado o nível de endividamento, a Oi não tinha outra saída, como se capitalizar, pois os acionistas não estavam mais dispostos a colocar dinheiro novo sobre a dívida que a empresa já tinha. Dessa forma, a Oi não tinha outra saída a não ser o pedido de recuperação.

O pedido acabou sendo aprovado em 2017, garantindo a reestruturação da dívida e permitindo a expansão de investimentos com o aumento de capital, com a redução do valor da dívida em R$ 36 bilhões mediante descontos, parcelamentos no longo prazo e troca de créditos em ações.

O juiz responsável por aprovar o pedido apontou o fato de a empresa ser uma das maiores no setor de telecomunicação no mundo, bem como seu impacto na economia do país.

Acordo do

processo de recuperação judicial

Em operação que já estava prevista no plano de recuperação judicial, a Oi vendeu em janeiro de 2020 a participação que tinha na tele angolana Unitel para a estatal do petróleo Sonangol. O negócio foi de US$ 1 bilhão.

Em setembro de 2020, foi aprovada por credores uma proposta de mudanças no plano. A Oi conseguiu apoio para reestruturar seu negócio e sair do setor de telefonia e internet móveis para atuar como uma empresa de infraestrutura de fibra ótica.

A reformulação do plano propunha a venda de torres, data centers, rede móveis e parte da rede de fibra óptica, podendo levantar mais de R$ 22 bilhões.

A intenção com

o valor é efetuar o pagamento antecipado de dívidas, sair da recuperação

judicial em 2022, bem como sustentar os investimentos futuros.

O que já foi leiloado?

Os

primeiros leilões para a venda dos ativos da Oi aconteceram sem concorrência.

Em novembro de 2020, a Piemonte Holding fez a aquisição da unidade produtiva isolada (UPI) de data centers. Foi pago o preço mínimo de R$ 325 milhões por cinco data centers localizados em Curitiba, Porto Alegre, São Paulo e Brasília. A venda foi aprovada pelo Conselho Administrativo de Defesa Econômica (Cade).

No mesmo mês, a Highline, por sua vez, arrematou a UPI de torres também pelo preço mínimo de R$ 1,076 bilhão. Foram vendidos 637 torres e roof tops para o serviço móvel, além de cabos e antenas implantados pela operadora para o sinal de celular em ambientes internos em 222 endereços, dos quais 220 são shopping centers, um é em estádio e outro em hospital. A venda também foi aprovada pelo Cade.

Em dezembro do ano passado, um consórcio formado pela Tim, Vivo e Claro arrematou os ativos da rede móvel da operadora por R$ 16,5 bilhões. A operação aguarda aprovação do Cade.

Em julho de 2021, foi a vez de 57,9% da Infraco, a subsidiária de fibra ótica da Oi, ser arrematada pelo BTG Pactual Economia Real Fundo de Investimento em Participações em conjunto com a Globenet Cabos Submarinos por R$ 12,9 bilhões. A transação envolve desembolso de R$ 9,786 bilhões para aquisição de ações da Infraco e capitalização de R$ 3,137 bilhões na unidade de negócios em um prazo de até 90 dias. Com isso, a Oi seguirá sócia minoritária da unidade, com 42,1% de participação, caso a venda recebe o aval do Cade e da Agência Nacional de Telecomunicações (Anatel).

A InfraCo é a unidade de negócios criada para concentrar a operação e expansão da fibra óptica da Oi. A nova empresa terá uma rede do tipo “neutra”, que poderá ser alugada para quaisquer outros provedores de internet. A Oi continuará a oferecer banda larga aos consumidores finais, mas na condição de ‘locatária’ das redes da InfraCo.

A perspectiva da Oi é que toda a transação esteja concluída entre o fim de 2021 e o começo de 2022.

O analista Filipe Ferreira pontua que, em recuperação judicial, uma empresa se desfaz de seus ativos e tenta manter o foco naquilo que é o seu ponto alvo. Ele explica que, na Oi, ela tinha uma estrutura física muito grande e, por isso, decidiu focar em infraestrutura. Segundo o analista, era o braço mais lucrativo da empresa, que foi vendendo torre, data center e Oi Móvel, que era a parte que dava mais prejuízo.

Ferreira destaca, no entanto, que o grande problema desta estratégia da Oi de investir em fibra óptica é que estamos em um momento de diminuição do uso de cabeamento e também em meio à discussão do uso de 5G.

“Por que investir em cabeamento? Como será nossa tecnologia móvel e física daqui alguns anos? Será que faz sentido para a Oi, que busca dar novos voos, focar na infraestrutura cabeada? É uma pergunta que o investidor que está na dúvida em investir ou não na empresa deve se fazer. É uma visão que vai levar a empresa a ser perene? Parece que é um movimento para conseguir minimizar perdas aos credores do que para levar a empresa a um lugar perene, de geração de valor constante”, ressalta.

O que falta vender da Oi?

O plano de recuperação prevê ainda a venda da rede de TV por assinatura, mas trata-se de um negócio de R$ 20 milhões, visto como muito pequeno perto dos anteriores.

Nova Oi

A Oi tem como objetivo se tornar uma empresa com foco em fibra óptica, fazendo prestação de serviço de banda larga ao público em geral e oferecendo suas redes de forma neutra para as demais operadoras de 4G e 5G.

Além das projeções de Ebtida e receitas líquidas apresentadas no

plano estratégico do triênio 2022-24, a empresa também projeta um crescimento

anual composto (CAGR) de média de casas conectadas com fibra entre 2021 e

2024 de 31%. A receita média por casa

seria de R$ 94 por mês em 2024, tendo a taxa CAGR no período de 11%.

A companhia também estima economias de aproximadamente R$ 350 milhões com vendas, marketing e atendimento, R$ 320 milhões na organização e suporte ao negócio, R$ 150 milhões em sistemas e processos de TI, e R$ 400 milhões com redes e operações.

“O plano é arrojado e as projeções são

um tanto otimistas. O que mais me preocupada é: digamos que tudo dê certo como

previsto no plano. A partir daí, ele vai continuar dando certo? Vai ter um

esforço para colocar a empresa com infraestrutura física sendo que, daqui 3

anos, estaremos discutindo infraestrutura sem fio. E aí a empresa vai se

preparar para o passado. Isso me deixa bastante intrigado sobre o futuro da Oi,

mesmo acreditando que as projeções funcionem”, alerta Ferreira.

Ele diz ainda o principal foco da companhia é sair da recuperação judicial a um nível razoável de saúde financeira, de tentar não quebrar. Um outro desafio que o analista destaca é se a empresa vai conseguir se manter competitiva em termos tecnológicos quando voltar a investir ou se ela não vai ficar muito para trás em termos de estrutura da empresa.

Já para Hasegawa, a estratégia da Oi de foco na fibra óptica é boa, pois se caminha para um estilo de vida cada vez mais conectada e isso depende de um bom sinal de internet.

Segundo o gestor da Infinity Asset, a estratégia da companhia de acelerar esse processo de estar em mais casas, em cidades que não são grandes capitais, é acertada, em meio a um cenário em que a pandemia acabou acelerando este processo de conexão das pessoas. “Era uma estratégia focada da empresa, que já passou a se concentrar nisso antes da pandemia, que veio para acelerar essa necessidade das pessoas de conectividade”, diz.

Em relação ao plano estratégico apresentado, Hasegawa avalia como factível, interessante e viável, mas com desafios de execução. “Dado que a empresa tem um histórico ruim, mas já melhor agora, ela tem seus desafios. A Oi ainda tem uma alavancagem alta. Será uma empresa que terá que fazer bastante investimentos, com pouca folga e terá que ter geração de caixa suficiente para conseguir bancar o custeio da dívida e a expansão que deseja fazer”, analisa.

Para o gestor da Infinity Asset, a empesa não poderia vir com um plano muito mais desafiador só para agradar o mercado e depois não entregar. Da maneira como foi entregue, segundo ele, a Oi vai se tornar rentável com o crescimento previsto, tendo então potencial de entregar bons resultados no futuro, ainda mais pensando no cenário de necessidade de as pessoas estarem conectadas.

“A Oi está em um segmento do setor que terá um crescimento muito bom nos próximos anos. Ela tem um plano pós-recuperação para um movimento de crescimento e recuperação de credibilidade. No curto prazo, ainda vai ter pressão de caixa alta, até ela receber os pagamentos dos leilões e resolver a mudança de modelo de concessão para autorização. Isso ainda gera um custo alto. Mas, após essa mudança acontecer, a Oi pode ter um alívio na sua linha de custo e margem”, afirma o gestor.

Hasegawa acredita que a empresa, se sair da recuperação judicial, não terá grandes desafios, além dos dos naturais de mercado, como o de concorrência, por exemplo, e o de de se provar operacionalmente, eliminando custos e tendo uma “vida normal”.

Situação

financeira

- Em 2015, a Oi registrou um prejuízo líquido de R$ 5,3 bilhões. A dívida líquida encerrou o ano de 2015 em R$ 38,15 bilhões.

- Já ao final de 2016, ano em que foi feito o pedido de recuperação judicial, a companhia registrou prejuízo líquido de R$ 7,1 bilhões. Já a dívida líquida totalizava R$ 40,34 bilhões em dezembro de 2016.

- Passando para 2017, o prejuízo acumulado no ano todo foi de R$ 6,36 bilhões e a dívida líquida era de R$ 47,62 bilhões no 4º trimestre.

- Em 2018, por sua vez, a Oi registrou um lucro líquido consolidado de R$ 24,61 bilhões no ano. Já a dívida líquida era de R$ 11,2 bilhões no 4º trimestre.

- Já em 2019, a companhia encerrou o ano com prejuízo de R$ 8,7 bilhões e dívida de R$ 15,92 bilhões em 31 de dezembro daquele ano.

- Em 2020, o prejuízo foi de R$ 10,53 bilhões no acumulado de 2020. A Oi finalizou dezembro do ano passado com uma dívida líquida de R$ 21,79 bilhões.

- De acordo com o último balanço divulgado pela companhia, a operadora encerrou o primeiro trimestre de 2021 com prejuízo líquido consolidado de R$ 3 bilhões. Com isso, sua dívida líquida totalizou R$ 25, 17 bilhões no último trimestre do ano.

Ações da Oi: vale a pena investir?

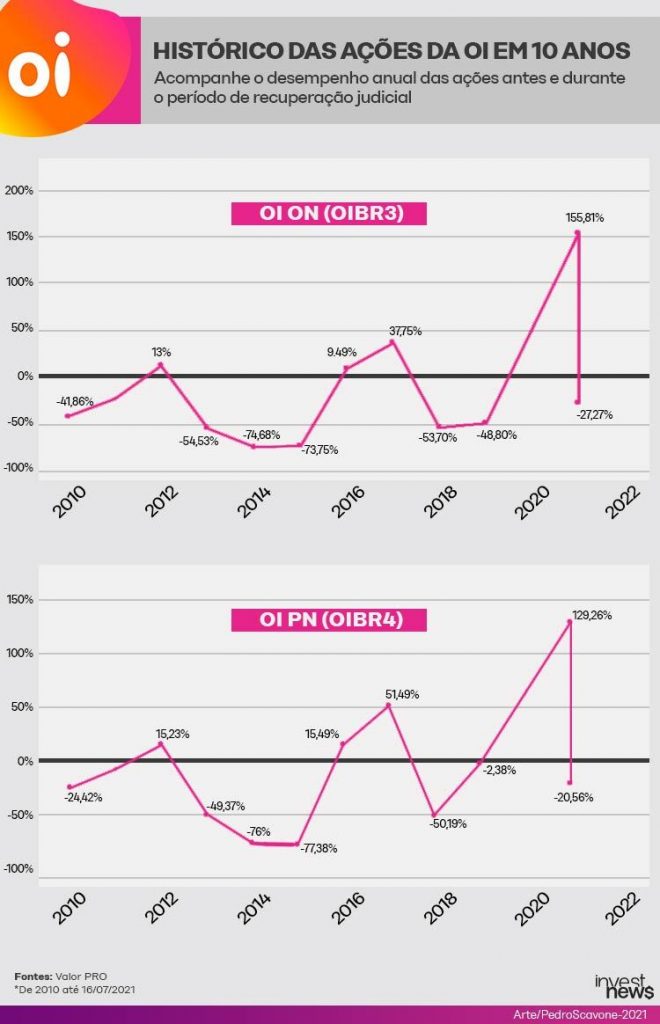

Cinco anos antes do pedido de recuperação judicial pela companhia, as ações ordinárias da Oi, a OIBR3, encerraram 2010 em queda de 41,86%.

Em 2016, ano do pedido, os papéis fecharam em alta de 9,49%. Nos anos seguintes à aprovação da recuperação judicial da Oi, em 2018 e 2019, as ações OIBR3 voltaram a registrar quedas. Já no ano de 2020, quando foi aprovada mudança no plano de recuperação judicial da companhia, e realizados dois leilões, as ações OIBR3 encerraram o ano em forte valorização. E no acumulado de 2021 até o dia 16 de julho, por sua vez, os papéis têm queda de 27,27%.

O analistas Filipe Ferreira explica que a Oi é como se fosse uma opção de ação. Segundo ele, o valor de mercado da Oi, na verdade, é uma opção sobre a dívida, ou seja, é quase como se fosse uma aposta na probabilidade de a empresa conseguir pagar suas dívidas.

“Deixa de ser uma aposta no fluxo de caixa da empresa, como geralmente é a compra de uma ação, o chamado valuation por opção real. As opções são muito mais voláteis que as ações, geralmente. Neste caso, é a mesma coisa. Há volatilidade nestes papéis, com o mercado vendo a probabilidade de a empresa conseguir se livrar da recuperação judicial e sair saudável ou não”, pontua.

Ferreira acrescenta ainda que o cenário de incerteza generalizada de pandemia, em meio aos processos de leilões que a Oi realizou em 2020, gera combinação de incerteza com alegria. “Por um lado, não se tem certeza do que acontecerá, mas, de outro, a companhia tem conseguido se desfazer dos ativos. Então, traz um pouco de ânimo para o investidor de que a empresa pode conseguir se recuperar”, finaliza.

Já Victor Hasegawa explica que, anos atrás, a grande dúvida era o risco de a empresa quebrar. Por isso, as ações chegaram a cair abaixo de R$ 1 em 2016, por exemplo.

Já o

motivo da recuperação das ações em 2017, o analista da Infinity Asset destaca

por ter sido o ano em que se falou da reestruturação da dívida.

Depois, os papéis voltaram a cair em 2018 e 2019 e, em 2020, a subir. “Quando teve a venda da Oi Móvel, por exemplo, parte essencial para a solução do problema da Oi o mercado precificou, a ação subiu e, depois do evento, ficou a dúvida do que se tem pela frente. E é aí que acontece a venda dos papéis. Por isso, as ações da Oi valorizaram bem no ano passado e, agora, acumulam queda neste ano”, diz.

Para o gestor, a empresa terá que se provar e, até isso acontecer, as ações tendem a ficar sem rumo, podendo cair ou subir mais. Segundo ele, o bom momento é comprar ações quando estão baratas.

“Neste nível que está as ações da Oi hoje, eu acredito que ela esteja barata, sim. Se a empresa entregar este plano estratégico, o valor dela lá na frente será maior do que hoje. Por essa métrica, seria um bom momento comprar ações“, recomenda.

Hasegawa aponta ainda que, até a Oi conseguir atrair investidor de longo prazo, demorará para ela ganhar credibilidade de novo, mas, a partir do momento que passa a entregar o seu plano, os investidores começam a volta e a tendência de performance das ações é de ser mais positiva no futuro.

Para quem já tem os papéis da empresa, Hasegawa aconselha mantê-los na carteira. “Só falta a Oi receber os recursos dos leilões e executar o seu plano estratégico. A parte mais duvidosa já foi. O plano é ambicioso, factível e dentro de um setor e momento de tendência do mercado pela conectividade”, finaliza.

Veja também

- Ação da Oi: OIBR3 chega a oscilar 50% em dia de aprovação no Cade

- 11 ações baratas da bolsa: vale investir ou é ‘furada’?

- Como minerar bitcoin? Aprenda em 4 passos

- Payroll: o que é, como funciona e qual a importância para o trader

- Comprar ou alugar imóvel? Veja como avaliar qual opção vale mais a pena