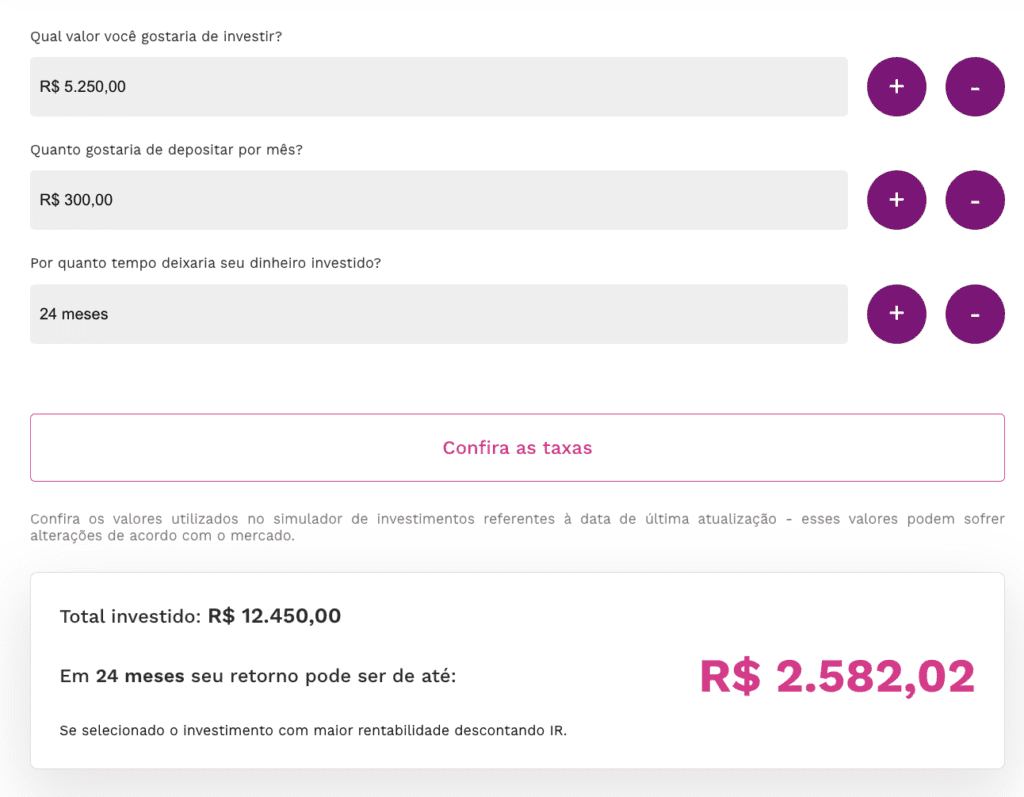

Com a ferramenta, é possível fazer simulações de rendimentos ao indicar um valor que o usuário projeta para depósito inicial e mensal, além de sinalizar por quantos meses deseja fazer os aportes.

A partir daí, o simulador mostrará o total investido, o rendimento no período e o rendimento mais o valor investido, conforme as taxas de rendimento de cada investimento.

Ele compara os retornos de produtos como Tesouro Selic, CDB (Certificado de Depósito Bancário), Letras de Crédito (LC), LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio), além do ganho adicional de cada um.

É importante ressaltar que os rendimentos são meramente hipotéticos, conforme as taxas vigentes no momento da compra ou resgate do investimento. Ou seja, a rentabilidade efetiva pode ser diferente da indicada pelo simulador, conforme as variações de mercado. A ferramenta serve como um guia para o investidor se orientar.

O simulador se soma a outras lançadas recentemente pelo InvestNews, como a calculadora de contribuição da Previdência Social e calculadora da tabela Price para financiamentos.

]]>De acordo com a B3, o estoque de LCA alcançou R$ 421,4 bilhões, crescimento de 57% em comparação ao mesmo período de 2022, enquanto o estoque de LCI registrou R$ 301 bilhões, um aumento de 67%. Nesse período, os dois tipos de investimentos somavam R$ 722,5 bilhões em estoque.

Fábio Zenaro, diretor de Produtos de Balcão e Novos Negócios da B3, explicou, por nota, que o atual cenário econômico favorece a alta de captação dos títulos bancários.

“A manutenção das altas taxas de juros continuou a atrair os investidores para os produtos de renda fixa no primeiro semestre. Os instrumentos de captação bancária que oferecem isenção de imposto de renda, como LCI e LCA, foram os que mais se destacaram”, disse.

Títulos renda fixa

No total, os títulos emitidos por instituições financeiras de renda fixa captaram R$ 4,1 trilhões nos primeiros seis meses deste ano, contra R$ 3,2 trilhões no mesmo período de 2022, um aumento de 26%.

Os números englobam os estoques registrados até o final de junho de Certificado de Depósito Bancário (CDB), Depósito Interfinanceiro (DI), Letra de Crédito do Agronegócio (LCA), Letra de Crédito Imobiliário (LCI), Letra Financeira (LF), Letra Imobiliária Garantida (LIG) e Recibo de Depósito Bancário (RDB).

A LIG, título lastreado por créditos imobiliários, somou R$ 103 bilhões em estoque, um aumento de 48% em comparação ao primeiro semestre de 2022.

Já a Letra Financeira, título que capta recursos de longo prazo, totalizou aumento de 11% no estoque, com captação de R$ 456 bilhões.

E os CDBs registraram crescimento de 21% no semestre, com R$ 2 trilhões de estoque em junho. Os RDBs tiveram aumento de 41% no período, com valor de R$ 274 bilhões.

- Confira a cotação BBAS3 em tempo real

- Confira a cotação NUB33 em tempo real

Na quarta-feira (3), o Comitê de Política Monetária (Copom) anunciou a manutenção da Selic em 13,75% ao ano pela sexta vez seguida, e deu indicações de que não deve iniciar um ciclo de cortes no curto prazo.

Nesse cenário, especialistas recomendam o Tesouro Prefixado (LTN), em que a taxa de remuneração e o prazo são definidos no momento da compra do papel – embora o investidor fique sujeito a oscilações até o vencimento.

“Os analistas e o mercado em geral estão prevendo corte na taxa de juros para agosto. Então, nesse cenário de juros altos que a gente está vivendo hoje e que vai se estender por mais um tempo, vale a pena investir em títulos pré fixados, assim se consegue ter uma rentabilidade maior”, diz Vitor Amorim, especialista em investimentos da Top Gain Research.

“Quando a gente fala de renda fixa, temos que lembrar que você não vai ganhar o dinheiro fixo, e sim que a forma de remuneração é definida. Se você pré fixar esse título e a taxa de juros começar a cair em agosto, significa que você vai ganhar mais dinheiro em um tempo menor. Então, esses títulos são muito bons se realmente ocorrer o corte para agosto dos juros, e também aproveitando esses juros altos como estão agora.”

Vitor Amorim, especialista em investimentos da Top Gain Research

Bruno Komura, analista da Ouro Preto Investimentos, concorda, e acrescenta que papéis com retorno atrelado à inflação também merecem atenção. “Com este cenário de manutenção de juros elevado por mais tempo, acho que é interessante aumentar a exposição à inflação e a pré fixados com vencimentos intermediários ou longos”, opina.

“As taxas continuam muito atrativas, mesmo que tenham caído desde o pico do estresse. Quando o ambiente estiver mais favorável, veremos esses títulos se beneficiando da queda da taxa de juros (não apenas Selic, mas os vértices mais longos da curva)”

Bruno Komura analista da Ouro Preto Investimentos

Outras alternativas

A indicação, no entanto, não é consenso entre os especialistas. Robson Casagrande, sócio da GT Capital, por exemplo, aponta como os investimentos mais indicados para o momento “LCI, LCA e CDB pós fixados, pois os cortes na Selic devem ocorrer de forma gradual, e isso significa que teremos uma taxa acima de 10% ao ano por um período longo”.

De maneira geral, ele aponta que “com a perspectiva de manutenção da Selic, os títulos de renda fixa seguem sendo os mais recomendados”. “Para investidores mais conservadores as melhores alternativas são títulos do Tesouro e de emissão bancária com LCI, LCA e CDB”, afirma.

Já para investidores com maior tolerância a risco, Casagrande recomenda “uma grande oportunidade em títulos de crédito privado como CRI’s CRA’s e debêntures”.

]]>“Os recentes episódios Lojas Americanas e Light trouxeram muita ênfase negativa para esta classe de ativo e fizeram com que os speads abrissem e as taxas aumentassem, porém uma parte do mercado entende que estes foram episódios isolados e com isso surgiram muitas oportunidades em títulos de empresas que não atravessam as mesmas dificuldades financeiras.”

Robson Casagrande, sócio da GT Capital

A declaração do Imposto de Renda 2023 começou e mesmo se o contribuinte não teve lucro nas operações acima de R$ 40 mil, é necessário declarar os ativos em carteira na ficha bens e direitos. E muitos ao querer escapar da burocracia da declaração assim como do pagamento de imposto, optam em investir em ativos isentos. No entanto, antes de investir o mínimo que deve ser feito é saber se a rentabilidade oferecida compensa o retorno dos investimentos que têm alíquota de IR.

É possível investir em ativos de renda fixa e variável isentos de imposto – por conta própria ou com gestão profissional. Só que mesmo na renda fixa os investimentos têm graus diferentes de risco.

As Letras de Crédito Imobiliário e do Agronegócio (LCI-LCA) são isentas de imposto de renda e são garantidas pelo Fundo Garantidor de Crédito (FGC) pelo fato do investidor estar emprestando dinheiro para o banco. Por isso o risco é menor assim como seu retorno

Já os Certificados de Recebíveis Imobiliários e do Agronegócio (CRIs e CRAS) apresentam mais riscos por não contarem com o FGC, uma vez que o investidor empresta dinheiro para uma empresa ou projeto – e não para um banco. Em contrapartida, o retorno é maior. Mas para o investidor comum, não é tão simples identificar as empresas com risco de calote.

Veja neste Cafeína os ativos isentos de IR e como se expor a eles de maneira menos arriscada, a exemplos de fundos imobiliários, Fiagros e Fi-Infras.

- Imposto de Renda 2024: guia completo

- Confira: o que declarar no Imposto de Renda

Se ao investir o objetivo é ganhar dinheiro, não pagar imposto faz todo sentido. Mas, antes que você corra para os tópicos abaixo para checar os investimentos isentos de IR, vale lembrar da máxima: “Não existe almoço grátis”. Em outras palavras, desconfie de tudo que parece bom demais em termos de dinheiro.

No caso dos investimentos isentos de IR, a pegadinha está na rentabilidade. Justamente por não terem imposto, suas remunerações muitas vezes são inferiores às de aplicações parecidas. Por isso, na hora de comparar, lembre-se sempre de olhar quanto rende o outro investimento, que tem imposto, sem o IR.

E você pode se perguntar por que essas aplicações são isentas. Quem define isso é o governo. Ele tira o imposto das Letras de Crédito Imobiliário (LCI), por exemplo, porque o banco é obrigado a usar o dinheiro que vem desse investimento para fazer empréstimos ao setor imobiliário. É uma forma de estimular os investimentos nesse título e, consequentemente, o setor. Por isso, essas aplicações também são chamadas de investimentos incentivados.

Agora sim, vamos ao que interessa. Veja abaixo quais investimentos isentos de IR, começando das mais simples para as mais complexas.

- Confira: o que declarar no Imposto de Renda

Poupança

A poupança dispensa explicações, mas pra não passar batido, podemos dizer que é tipo uma conta corrente com rendimento, e que, apesar de muito prática, paga muito pouco. Mas, pelo fato de não ter IR, no curto prazo às vezes ela consegue render um “tiquinho” mais que outros investimentos. É que outras aplicações, como o Tesouro Direto, por exemplo, sofrem o desconto pela tabela regressiva do Imposto de Renda e quem resgata o dinheiro em até seis meses paga a alíquota mais alta da tabela, de 22,5%. Mas depois, conforme o tempo passa, o imposto desses outros investimentos vai caindo, e aí que a caderneta fica no chinelo mesmo.

LCI

Ao comprar uma LCI, o investidor empresta dinheiro pro banco e depois de um certo prazo o banco devolve o valor, com o acréscimo do rendimento. É quase igual ao que acontece com o CDB, com a diferença de que no caso da LCI o banco não pode usar o dinheiro captado da forma como quiser, tem que usar o valor captado para empréstimos no setor imobiliário.

LCA

A Letra de Crédito do Agronegócio (LCA) é igualzinha à LCI, com uma pequena diferença: o dinheiro recebido pelo banco nesse caso não vai para o setor imobiliário, mas sim para projetos ligados ao agronegócio.

CRI

O Certificado de Recebível Imobiliário (CRI) tem uma estrutura um pouquinho mais complexa. A origem dele são dívidas ligadas ao setor imobiliário. O exemplo clássico é um empreendimento que vende suas unidades na planta. Para receber o dinheiro dos compradores mais rápido, a construtora contrata uma securitizadora, que é uma empresa que transforma essas dívidas (recebíveis) em um título, como o CRI. Portanto, o CRI é basicamente um título que oferece ao investidor a promessa de um pagamento no futuro.

CRA

Assim como a LCI e o LCA, os Certificados de Recebíveis do Agronegócio (CRAs) são praticamente iguais aos CRIs, mas nesse caso, as dívidas que formam o CRA são originadas por compromissos de pagamentos ligados ao setor agrícola.

Importante ressaltar, porém, que diferentemente do CDB, da LCI e da LCA, o CRI e o CRA não têm garantia do Fundo Garantidor de Crédito (FGC). Ou seja, se a securitizadora que emitiu o título quebrar o investidor fica no prejuízo. Já os investimentos garantidos pelo FGC, reembolsam ao investidor o prejuízo até o limite de R$ 250 mil.

Debêntures incentivadas

As debêntures são bem parecidas com os CDBs, mas em vez de serem títulos de dívidas de bancos, são títulos de dívidas de empresas não financeiras. São uma alternativa para empresas que precisam captar dinheiro com investidores, mas que não querem fazer isso emitindo ações na bolsa (geralmente porque preferem ter o compromisso de uma dívida, do que o compromisso de ter sócios minoritários). Mas nem todas as debêntures são isentas de Imposto de Renda, as que contam com esse benefício são as chamadas debêntures incentivadas, que são emitidas por empresas do ramo de infraestrutura, por exemplo aquelas ligadas à construção de estradas, ferrovias e aeroportos.

Fundos imobiliários (em termos)

Os fundos imobiliários podem e não podem fazer parte desta lista. Eles funcionam como um condomínio. Vários investidores aplicam no fundo e com o dinheiro de todos eles, um profissional (o chamado gestor) escolhe imóveis para investir, como shoppings, galpões, flats etc. Cada pedacinho do fundo é chamado de cota e essas cotas são negociadas na bolsa, como ações. O investidor pode ganhar dinheiro de duas formas: quando o preço da cota sobe na bolsa e ele vende a cota, realizando o ganho; ou com os aluguéis dos imóveis que fazem parte do fundo. E é justamente esse aluguel que é isento de Imposto de Renda. Já a valorização da cota sofre, sim, o desconto do IR.

Ações (em termos)

Os investidores também podem ganhar dinheiro com ações de duas formas: quando o preço da cotação se valoriza na bolsa; e quando a empresa distribui lucros, os chamados dividendos.

No primeiro caso, o ganho que você pode ter com a alta da ação não sofre desconto de Imposto de Renda se o valor de todas as vendas que você fez no mês for menor que R$ 40 mil. Antes de 2023, este valor era de R$ 20 mil. Mas vale destacar que essa isenção vale apenas para operações normais, day trade (compra e venda no mesmo dia), mercado futuro e opções são tributados.

Já os dividendos recebidos pelo investidor são sempre isentos de IR, independentemente do valor. O mesmo não acontece com os Juros Sobre Capital Próprio (JCP), que são outra forma de distribuição de lucros aos investidores. No caso dos JCP, o desconto do Imposto de Renda acontece na fonte à alíquota de 15%, ou seja, o investidor já recebe o valor líquido.

- Descubra qual o valor isento de Imposto de Renda 2024

- Confira agora a nova tabela do imposto de renda 2024

- Veja os principais motivos para cair na malha fina

Quando pensamos em investimentos isentos de Imposto de Renda, o primeiro que vem à mente do investidor é a caderneta de poupança. Esse você já deve estar cansado de ouvir falar que não vale a pena e perde para a inflação. Porém, mesmo assim o ano de 2022 fechou com R$ 1 trilhão em saldo total de depósitos de poupança no Brasil.

É muito dinheiro perdendo poder de compra.

Se o fator isenção de Imposto de Renda é importante para você, saiba que existem outras alternativas também na renda fixa e que rendem mais que a caderneta de poupança. Estou falando dos LCI e LCA – Letra de Crédito Imobiliária e Letra de Crédito Agrícola, respectivamente.

Esses são investimentos que visam financiar as atividades imobiliárias e agrícolas do país e com isso contam com o benefício da isenção do Imposto de Renda sobre o resultado do investimento.

A dúvida que fica é:

Quando vale a pena investir em uma LCI ou LCA?

Se à primeira vista só o fato de não pagar imposto de renda parece óbvio que sempre será uma opção vantajosa frente aos outros investimentos de renda fixa, isso não é verdade.

Precisa levar em consideração o tempo do investimento, e o retorno contratado.

Pelo fato de ter isenção as LCI e LCA costumam ter retornos em torno de 90% a 95% do CDI, já os CDB são possíveis de serem encontrados com retornos acima de 110% do CDI.

Já o prazo de vencimento encontrado em CDB com taxas acima de 110% costumam ser para investimentos de no mínimo 2 anos, o que garante uma alíquota do imposto de renda de 15%.

As LCI e LCA como tem como objetivo fomentar os investimentos imobiliários e agrícolas também costumam ser ofertados com prazos superiores a 2 anos.

Comparando um LCI/LCA 95% do CDI com um CDB 110% do CDI, ambos para 2 anos.

Considerando um investimento de R$1.000,00 e um CDI de 13,5% para exemplo.

Temos um resultado superior em LCA, porém muito pequena.

Porém esse resultado muda quando você alonga o prazo, se o mesmo exemplo for utilizado para um investimento de 3 anos, o CDB seria mais vantajoso, mesmo pagando imposto.

Agora pode ser que não encontre opções de LCI/LCA com 95% do CDI e sim 90% ou até 85%, nesses casos, mesmo com a isenção o investidor teria um retorno menor que um CDB com 110% que é comum de se encontrar no mercado.

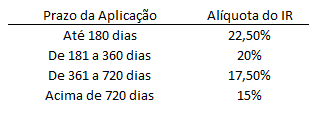

Agora quanto menor o prazo do investimento, mais vantajoso tende a ser o LCA, pois o Imposto de Renda do CDB vai ser maior que 15%, conforme a tabela abaixo:

Mas as opções de investimentos isentos de imposto de renda não param por aí.

Engana quem pensa que apenas a poupança e LCA/LCI possuem isenção do Imposto de Renda. Existem outros investimentos, inclusive de Renda Variável que possuem regras de isenção que podem favorecer o investidor.

Aqui estão 3 investimentos que também podem trazer isenção de imposto de renda para o investidor.

- Ações: Possuem isenção de imposto de renda caso o investidor venda até R$20.000,00 no mês. Além da distribuição de dividendos que também são isentos de imposto de renda.

- Fundos Imobiliários (FII): Também possuem isenção para o pagamento dos dividendos aos cotistas.

- Previdência Privada: É possível através da opção pela tabela progressiva do imposto de renda também obter isenção sobre a rentabilidade no momento do resgate.

Obter benefícios fiscais como isenção de Imposto de Renda nos investimentos é sempre muito bem vindo, mas não deve ser o único critério levando em conta na hora de investir, muito menos o principal. De nada adianta escolher investimentos ruins pelo simples fato de contar com uma isenção de imposto.

O ideal é o investidor contar com uma carteira diversificada, com uma estratégia de investimento pensada para ajudá-lo a atingir seus objetivos. Um LCI com isenção de imposto mas com vencimento para 2 anos, não serve para nada se o seu objetivo é usar o dinheiro para viajar no fim do ano.

*Planejador da Fiduc

*As informações neste artigo são de inteira responsabilidade do autor e não do InvestNews e das instituições com as quais ele possui ligação. Envie sua pergunta para [email protected]

]]>Com 2022 marcado por diversos acontecimentos que impactaram os investimentos em renda fixa, Eduardo Perez, analista da NuInvest, avalia que os títulos públicos híbridos e pós-fixados são destaques nesta modalidade de investimento para 2023.

De acordo com Perez, tudo indica que o momento é de indecisão e que pode piorar, sendo possível que os juros continuem subindo e fiquem em patamares mais elevados por mais tempo.

“Pensando em forma de remuneração, para os aportes para o começo do ano de 2023, eu daria foco em pós-fixados e títulos híbridos”, recomenda Perez.

No programa Analistas em ação deste domingo (18), o analista da NuInvest faz ainda uma retrospectiva do ano de 2022 para os investimentos em renda fixa, explica quais devem ser os desafios para 2023, o que esperar da taxa básica de juros no próximo ano e no que o investidor deve se atentar.

]]>Uma classe de ativos que se encaixa bem para objetivos de curto prazo é a das LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio). Isentas de imposto de renda, elas também oferecem liquidez diária – mas após 90 dias. O que significa que o investidor que aportar na categoria terá seu dinheiro ‘travado’ nos três meses iniciais.

Com duas manutenções da Selic em 13,75% ao ano e economistas do Banco Central sinalizando a terceira manutenção da taxa básica de juros, isso aponta que investir em renda fixa vai continuar atrativo pela boa rentabilidade e menor risco quando comparado a ativos voláteis da renda variável.

Já as LCIs e LCAs oferecem um maior retorno que outros títulos com liquidez diária desde o primeiro dia de compra, a exemplo do Tesouro Selic e de alguns CDBs.

Veja neste Cafeína as particularidades da modalidade, onde encontrar, valor mínimo de entrada e as garantias oferecidas.

]]>Com a permanência da taxa de juros em 13,75% ao ano, investir em renda fixa continua sendo atrativo. E para o investidor que busca aplicações mais segura, os CDBs, LCIs e LCAs são indicados por analistas de renda fixa.

Os CDBs – que são títulos emitidos por bancos – têm remunerações distintas, mas é comum encontrar títulos com retorno de pelo menos 100% do CDI (taxa que se aproxima da Selic). Mas não é raro encontrar remuneração acima desse percentual.

No entanto, um ‘plus’ distingue as Letras de Crédito Imobiliário ou do Agronegócio dos Certificados de Depósito Bancário: o imposto de renda. Apenas esse último tem a cobrança de imposto sobre os rendimentos obtidos.

E no caso de um CDB remunerar mais que uma LCI ou LCA, como calcular a diferença do imposto de renda e saber qual rendimento valerá mais a pena no final das contas?

É o que Samy Dana e Dony De Nuccio contam neste Cafeína.

Investidores atraídos por uma renda fixa mais rentável dada a Selic estar em dois dígitos desde fevereiro deste ano recorreram a ativos mais seguros, como os CDBs – Certificados de Depósitos Bancários.

Segundo a B3, entre dezembro do ano passado e junho deste ano, o número de CPFs que investem em CDBs cresceu 21%, passando dos 7,2 milhões para 8,7 milhões. O volume aplicado no período também cresceu 15% e atingiu um total de R$ 562,8 bilhões. O crescimento foi semelhante ao registrado pelas LCIs e maior que o das LCAs, onde chegou a 50%.

No entanto, com a alta demanda, as taxas pagas pelos CDBs deram uma “murchada”. Logo, será possível encontrar CDBs mais rentáveis no mercado secundário da renda fixa?

E para quem pretende se desfazer de um CDB com a intenção de levantar dinheiro de forma rápida, será que vale a pena vender o título antes do prazo? Ou a possibilidade se limita aos CDBs de liquidez diária?

O Cafeína desta segunda-feira (26) responde a estas e outras perguntas.

]]>