Na manhã desta segunda feira (10) os mercados asiáticos foram marcados pela preocupação dos pacotes econômicos dos EUA frente a China visando endurecer as regras de exportação e tecnologia de produção de chips na sexta feira (07) como a proibição de venda de semicondutores específicos feitos em qualquer lugar do mundo com equipamentos dos EUA.

O índice HK50, de Hang Seng, encerrou o dia com queda de 2,95%, o de Shanghai teve perdas de 1,66% e o indiano BSE registrava recuo de 0,34%. As bolsas do Japão, Taiwan e Coreia do Sul não tiveram pregões devido aos feriados locais.

Na Europa os investidores acompanham o anúncio do banco central da Inglaterra de uma nova intervenção no mercado de bônus garantindo liquidez para os investidores institucionais enquanto aumentará as compras de títulos de longo prazo de 5 bilhões de libras para 10 bilhões, que pode aumentar ainda mais as pressões sobre o orçamento público após os pacotes fiscais que buscavam reduzir impostos e aumentar os gastos como o subsídio de parte do preço da energia.

Os principais índices europeus operavam em queda como o britânico FTSE com perdas de 0,19%, o IBEX com recuo de 0,29%, o CAC caía 0,07% enquanto o alemão DAX subia 0,81% e o Euro Stoxx avançava 0,11%.

Futuros de índices em queda e treasuries em alta nos EUA

Os contratos futuros dos principais índices operavam em terreno negativo como o Dow Jones com queda de 0,05%, baixa de 0,17% do S&P 500 e recuo de 0,28% do Nasdaq. As taxas de retorno das treasuries já subiam no começo do dia como a taxa do título de 10 anos de 3,819% para 3,888%.

E um dado que deve ser interpretado pelo mercado é o índice de preços ao consumidor dos EUA, o CPI, referente a setembro que será divulgado na quinta feira (13) e que pode ter uma alta, de acordo com projeções de. mercado, de 0,2% após a alta de 0,1% em agosto, mas que traria o acumulado em 12 meses de 8,3% para 8,1%. Já o núcleo do índice deve ter comportamento contrário ao registrar, de acordo com projeções, uma alta de 0,5% em setembro após a alta de 0,6% em agosto, enquanto o acumulado em 12 meses pode passar de 6,3% em agosto para 6,5% em setembro.

Em complemento, serão divulgados também os dados de pedidos iniciais por seguro desemprego na semana e que, após os 219 mil pedidos da divulgação anterior, pode ter uma aumento para os 225 mil novos pedidos caso as projeções de mercado se confirmem.

Perspectivas do Focus e IPCA para setembro

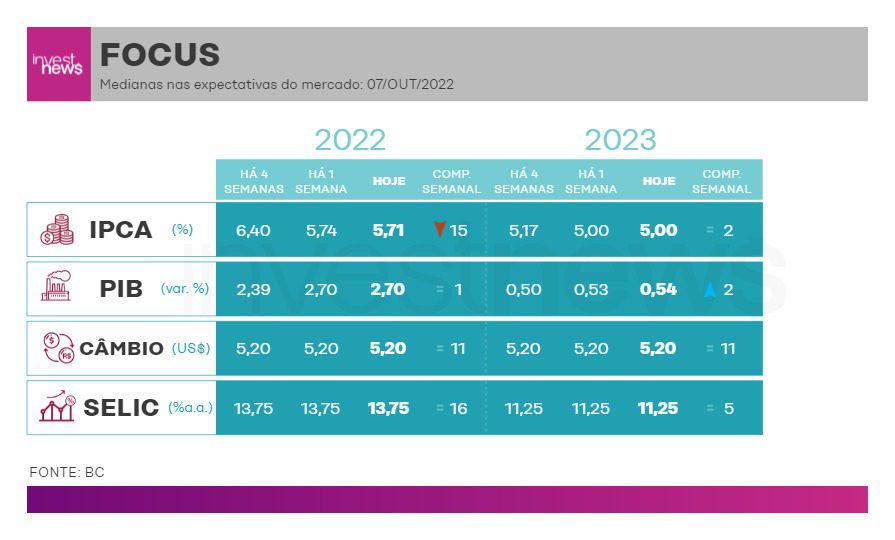

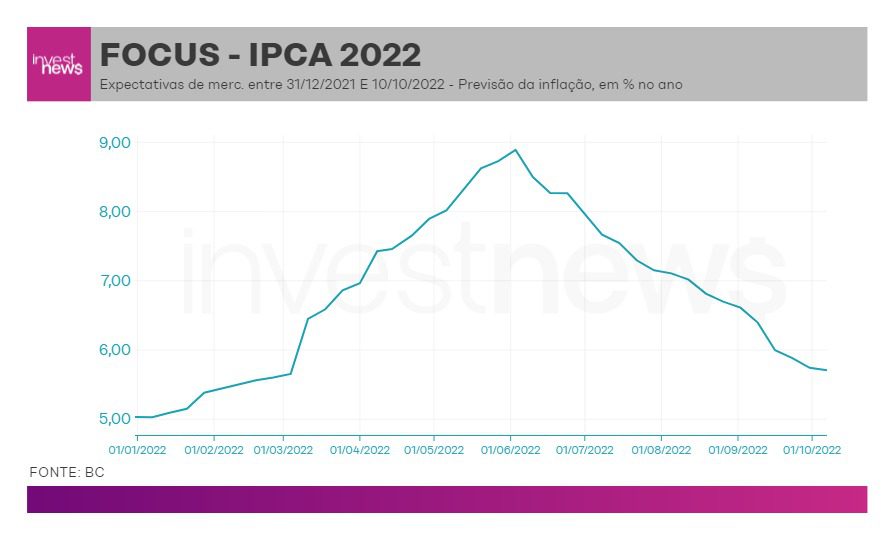

O relatório Focus divulgado nesta segunda-feira (10) mostrou uma nova melhora em relação ao IPCA de curto prazo. As expectativas para setembro tiveram uma melhora passando de -0,19% para -0,25% enquanto as perspectivas para outubro e novembro se mantiveram em 0,34% e 0,46% respectivamente. Para o final de 2022, a projeção mostra uma melhora de 5,74% em 12 meses para 5,71% enquanto para o fim de 2023 as projeções se mantém em 5%.

Já as expectativas para o IPCA para setembro pela Anbima indica uma queda de 0,32%, ou seja, com capacidade de trazer a inflação em 12 meses de 8,73% para 7,14% caso os números de confirmem.

Veja também

- TikTok corre risco nos EUA, mas prepara novidades para o e-commerce no Brasil

- TikTok arrisca proibição nos EUA e planeja batalha legal

- EUA aumentam pressão sobre o TikTok enquanto China obriga Apple a excluir WhatsApp

- Como o dinheiro chinês chega às universidades americanas

- Novo choque chinês provoca reação global contra onda de produtos baratos