Mesmo diante de indicadores quase iguais, os dois países carregam um juro real (quando se desconta a inflação de um período do juro básico definido pelo banco central) bem diferente.

Levantamento feito pela Infinity Asset em parceria com a Money You aponta que, em uma lista com 40 países, a taxa de juros real brasileira, descontando a inflação esperada para os próximos 12 meses, é a maior da lista com 6,94% ao ano. Nos Estados Unidos, por exemplo, o juro real é de 0,36% na mesma base de comparação.

Na Índia, onde a dinâmica econômica é bem mais próxima à do Brasil, o juro real estava negativo em 0,1%, enquanto no Chile estava positivo em 4,92%.

10/06/2022

REUTERS/Andrew Kelly

Por que juros tão diferentes entre Brasil e EUA?

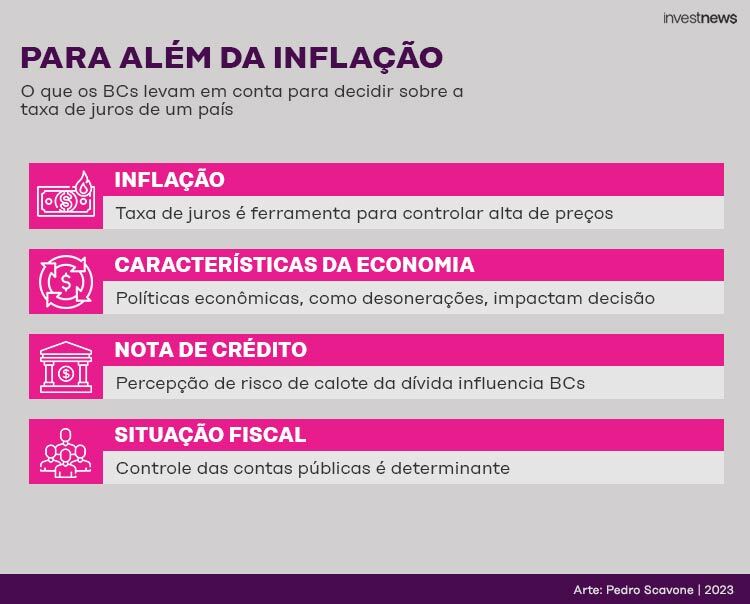

Se a taxa de juros é o principal instrumento de política monetária utilizado por bancos centrais para controlar os preços, o que explica juros diferentes para uma inflação praticamente igual nos dois países?

Em primeiro lugar, especialistas ouvidos pelo InvestNews explicam que é fundamental entender que Estados Unidos e Brasil têm economias com características bem diferentes, como observa o professor de finanças do Insper, Otto Nogami.

“Apesar de estar equiparada à inflação norte americana, a nossa foi mexida. Quando o governo desonerou os impostos que incidiam sobre os serviços de telecomunicação e de combustíveis, criou-se uma situação artificial que fez a inflação cair. Mas a grande preocupação é um eventual realinhamento de preços. Se eles sobem, você passa a ter elevação generalizada”.

Otto Nogami, professor de finanças do InspER.

Além disso, ao definir a taxa básica de juros de um país, o banco central avalia muito mais do que a alta dos preços na economia. A percepção de risco também faz parte da análise, conforme explica Virgínia Prestes, professora de finanças e investimentos da Faap (Fundação Armando Alvares Penteado).

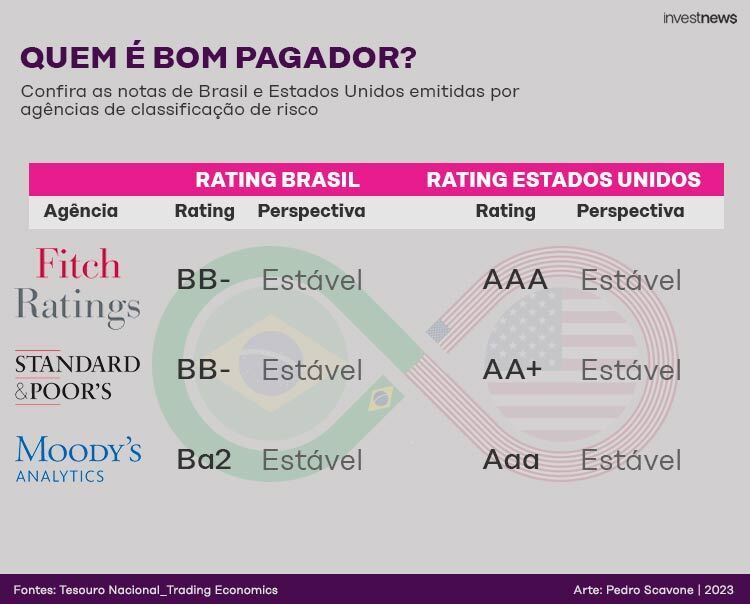

“A definição da taxa de juro está ligada ao rating soberano, que é a nota de crédito de um país (emitida por agências de classificação de risco) e que leva em conta a capacidade de pagamento das dívidas”.

Virgínia Prestes, professora de finanças e investimentos da Faap (Fundação Armando Alvares Penteado).

Para efeito de comparação, enquanto os Estados Unidos têm o chamado grau de investimento, que é um selo de bom pagador emitido por agências de classificação de risco, o Brasil está no nível considerado especulativo, ou seja, há indícios de que o país oferece o risco de não honrar com seus compromissos financeiros.

Não à toa, a taxa básica de juros dos dois países está em níveis tão diferentes. Na última semana, o Federal Reserve (Fed), banco central dos Estados Unidos, elevou a taxa do país em 0,25 ponto percentual, para a faixa entre 5% e 5,25% – ainda assim, a um patamar bem distante da taxa básica de juros brasileira, Selic, mantida em 13,75% ao ano na última reunião do Comitê de Política Monetária (Copom).

Na prática, quanto maior a possibilidade de calote de um país, maior o retorno exigido pelos investidores e mais austera, portanto, precisará ser a postura da autoridade monetária. E, no caso do Brasil, ter taxas atrativas é praticamente uma questão de sobrevivência.

“O governo brasileiro depende do capital estrangeiro para ajudar a financiar a dívida pública pela própria característica da sociedade brasileira que não tem o hábito de poupar”, acrescenta Otto Nogami.

Otto Nogami, professor de finanças do Insper.

Significa que, se sobra pouco dinheiro para investir, o próprio governo e as empresas têm dificuldades para acessar recursos de terceiros e, consequentemente, investir em novos projetos, que estimulam o crescimento econômico e a produção no país.

“Por que as multinacionais vêm para o Brasil? Justamente porque tem pouco capital nacional diante da necessidade que o país tem”, acrescenta Nogami.

Na análise do professor, o governo no Brasil está preocupado em estimular o consumo para obter resultado de curto prazo, sem incentivar a capacidade de poupança. “E sem poupança, não teremos investimentos, consequente comprometendo não só o setor produtivo, mas mantendo uma pressão natural sobre os preços”, acrescenta.

Ao comparar economias com dinâmicas mais parecidas com a brasileira, como é o caso da Índia, o professor de finanças explica que o país asiático tem um cenário bem mais favorável, com taxa de crescimento forte e que promove investimentos.

“Faz com que o governo tenha uma atenção maior em infraestrutura, um pouco diferente do que acontece aqui, com uma economia que tem um componente recessivo pesado. E mesmo que projete para 2024, as expectativas não são boas para o Brasil, tudo isso cria um clima não favorável para uma melhoria de condições de produção no pais”, diz.

Saúde fiscal

Virgínia alerta que a saúde fiscal do país também impacta diretamente a capacidade de pagamento da dívida e consequentemente no nível de juros que o país precisa ter.

“O Brasil sempre precisou ter um nível de juro real alto justamente por conta da saúde (ruim) de suas contas públicas e da capacidade de pagamento”, explica.

Por isso, os especialistas defendem que a aprovação do arcabouço fiscal – que é um conjunto de regras fiscais e econômicas que têm como objetivo controlar as despesas públicas – e que está em análise no Congresso, é peça fundamental para a redução dos juros.

“Com as medidas que estão inclusas na lei, como o piso para investimentos em 2023 e a implementação de piso e teto de gastos públicos, o que vai de fato determinar o sucesso dessa medida serão as metas e parâmetros adotados pelo governo”, alerta Miguel Rodrigues, especialista em investimentos e sócio da Matriz Capital.

Nogami, do Insper, acrescenta que o governo é o segundo maior consumidor da economia e por isso precisa agir com mais controle. “A medida que tem um ajuste fiscal adequado com o controle da dívida pública, o Banco Central pode começar a pensar em reduzir juros. Se o governo não mexer nos gastos, não tem como reduzir”, acrescenta.

Luan Alves, analista-chefe da VG Research acrescenta que o arcabouço será fundamental para ancorar as expectativas de longo prazo. “É necessário ter uma evolução do cumprimento desse arcabouço, ai poderemos voltar a trabalhar com um juro real mais próximo de 4% como antes”, avalia.