Começou nesta quarta-feira (15) o prazo para o envio da declaração do Imposto de Renda 2023, ano-calendário 2022, à Receita Federal. Quem tinha investimentos no ano passado e está entre os critérios de obrigatoriedade para enviar o documento precisa declará-los.

Para este ano, a Receita Federal anunciou novas regras para a declaração, inclusive para quem realizou operações na bolsa de valores.

Caso o contribuinte que está obrigado a fazer a entrega da declaração e não realize o envio, está sujeito a uma multa de R$ 165,74.

Se você está entre os requisitos de obrigatoriedade da Receita Federal, e tem investimentos a declarar, o InvestNews preparou este guia com um passo a passo básico de como declará-los.

Tenha em mãos os documentos necessários, como notas de corretagem, Documento de Arrecadação de Receitas Federais (DARF) e informes de rendimentos da corretora. Confira:

Renda fixa

A maioria dos investimentos em renda fixa tem incidência de Imposto de Renda retido na fonte, que vai de 15% a 22,5%, a depender do prazo de resgate.

Dessa forma, é a própria fonte pagadora do retorno que já realiza antecipadamente o recolhimento do imposto. Assim, ao investidor realizar o resgate de alguma aplicação feita em renda da fixa que tem Imposto de Renda, ele já receberá os rendimentos líquidos, ou seja, com o imposto já descontado.

Com isso, o investidor não precisa se preocupar com o pagamento de imposto, mas é preciso informá-los à Receita Federal, caso você esteja entre um de todos requisitos de obrigatoriedade de envio do documento.

- Veja agora: calculadora Imposto de Renda

Como declarar os investimentos em renda fixa?

Para fazer a declaração dos investimentos de renda fixa, o investidor utilizará, de forma geral, três fichas do programa da Receita Federal, sendo elas:

- Bens e Direitos;

- Rendimentos tributáveis recebido de pessoa jurídica;

- Rendimentos isento e não tributáveis.

É na ficha “Bens e Direitos” que você colocará informações gerais dos investimentos.

Já no caso dos rendimentos resgatados dos investimentos no decorrer do ano de 2022, eles devem ser informados nas demais fichas, a partir de seus critérios específicos.

Confira a seguir o passo a passo para declarar cada um dos principais investimentos em renda fixa:

Tesouro Direto

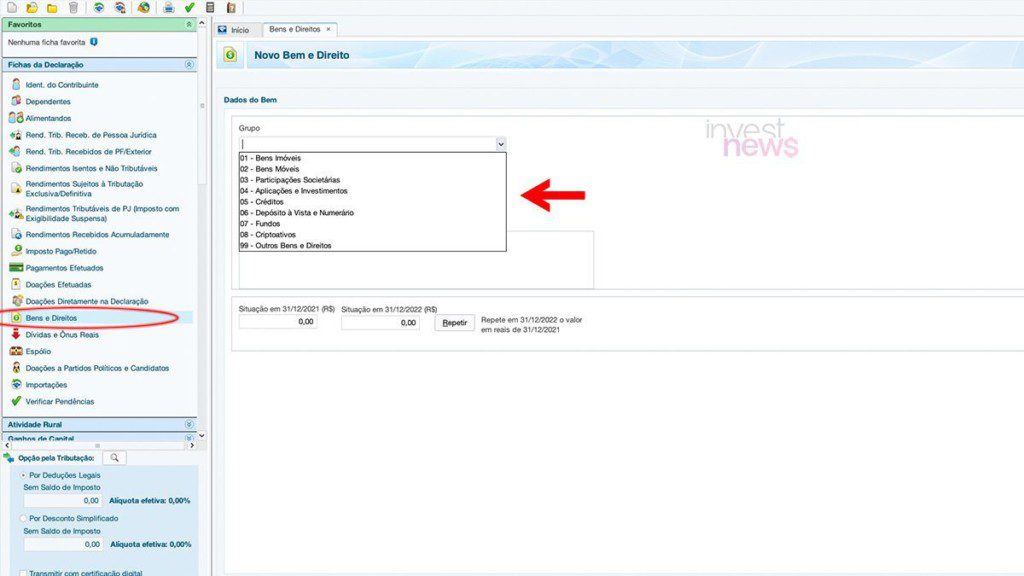

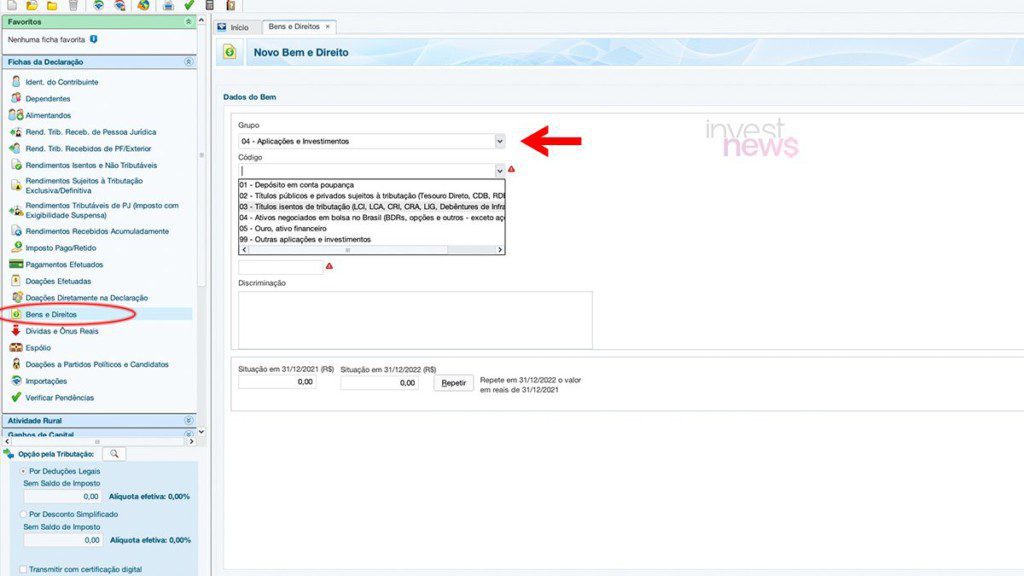

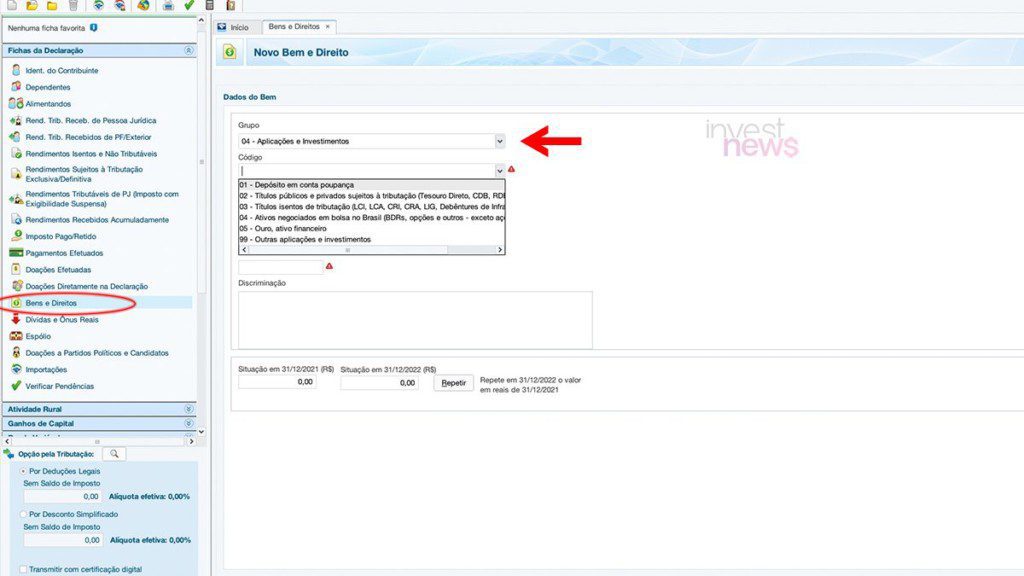

- Acesse a ficha “Bens e Direitos”;

- Clique em novo;

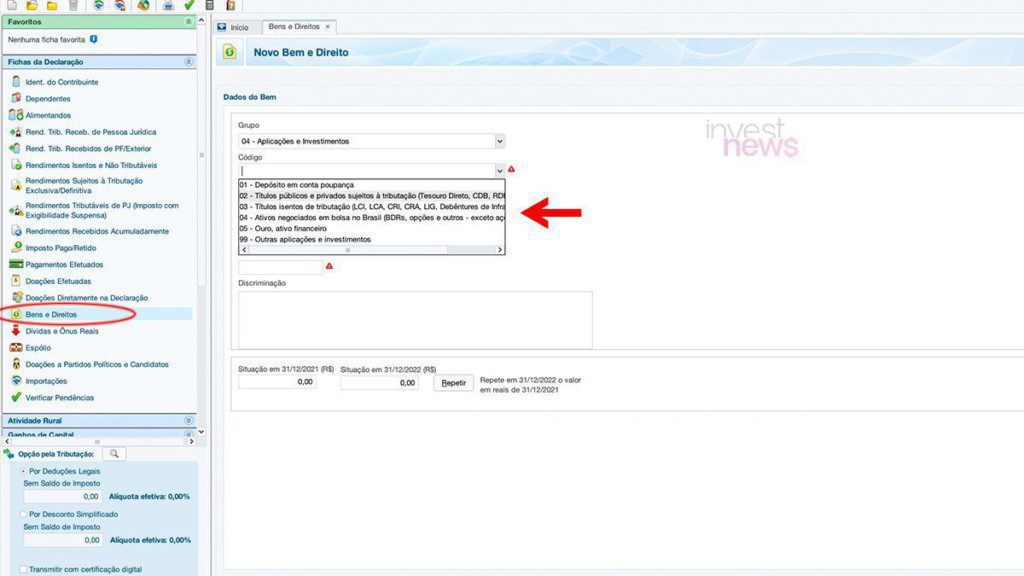

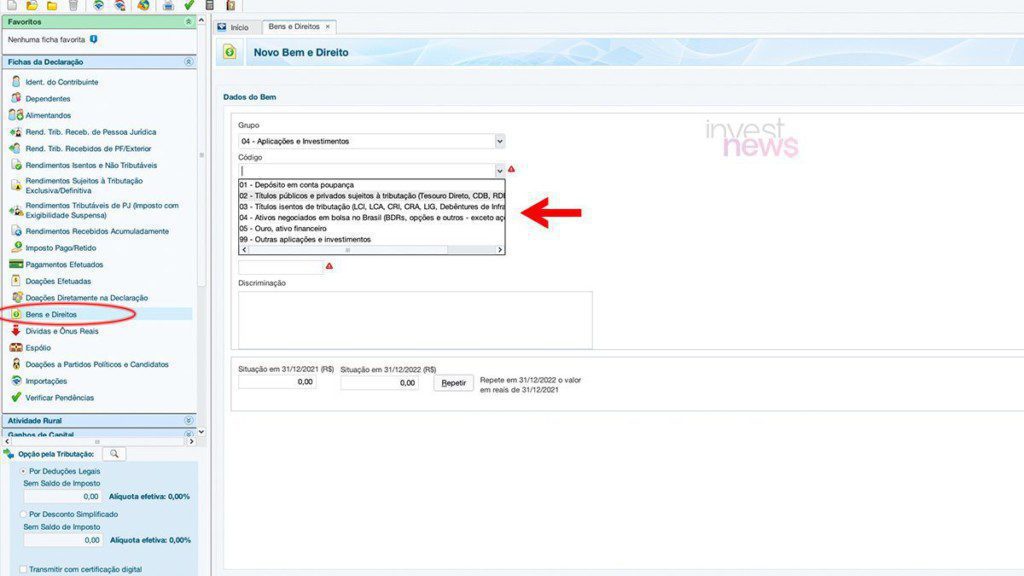

- Busque pelo o grupo 04 (Aplicações e investimentos);

- Escolha o código 02 – Títulos públicos e privados sujeitos a tributação (Tesouro Direto, CDB, RDB e outros);

- Informe o país de localização do investimento;

- Insira o CNPJ da instituição financeira pela qual você fez o investimento;

- No campo “discriminação”, detalhe quantos e quais são os títulos do Tesouro Direto (Selic, IPCA+, prefixado, pós-fixado) que você possui e o nome da corretora por onde fez o investimento;

- Informe o valor do seu investimento em 31/12/2021 e 31/12/2022, de acordo com seu informe de rendimentos;

- Clique em “ok”.

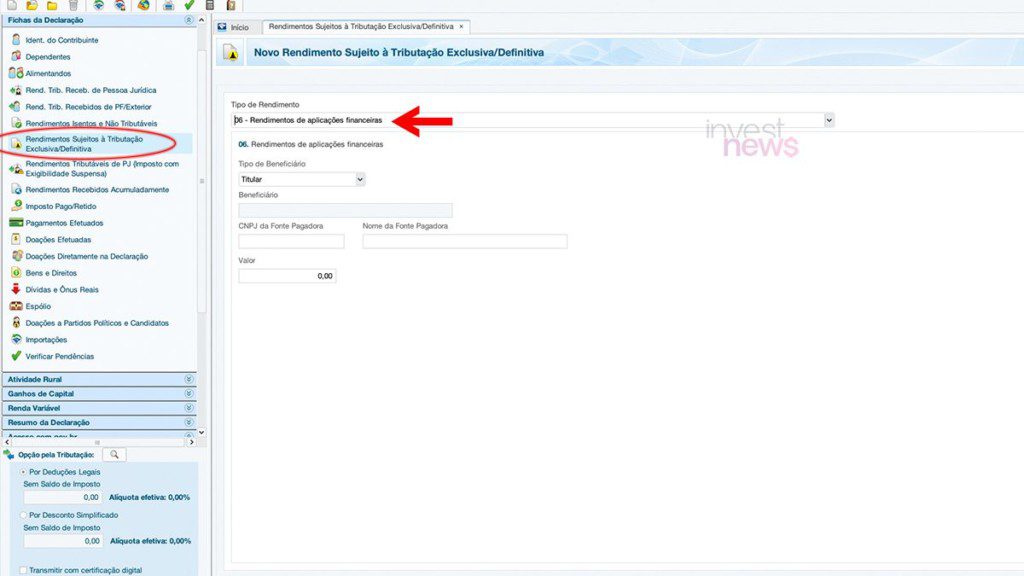

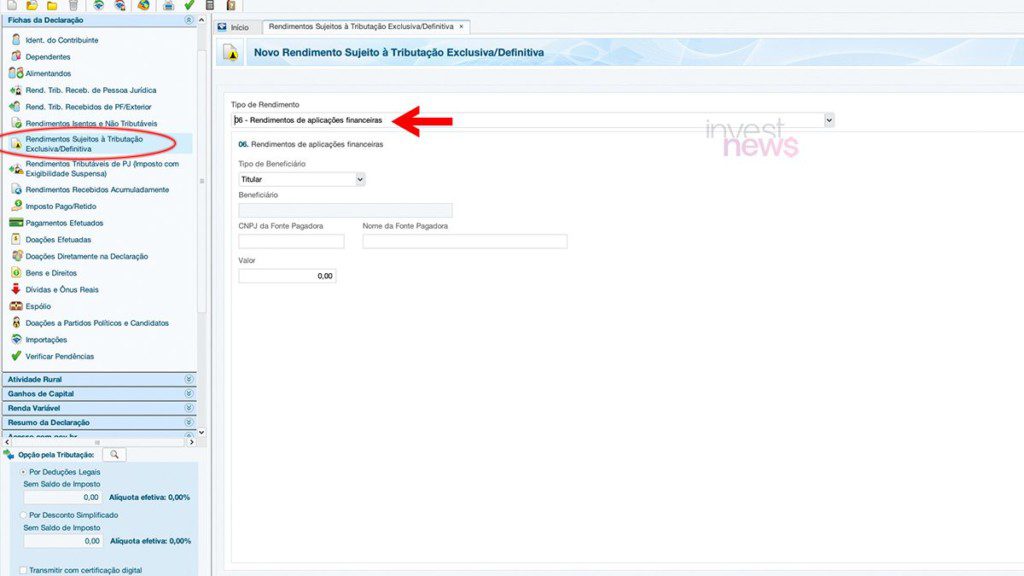

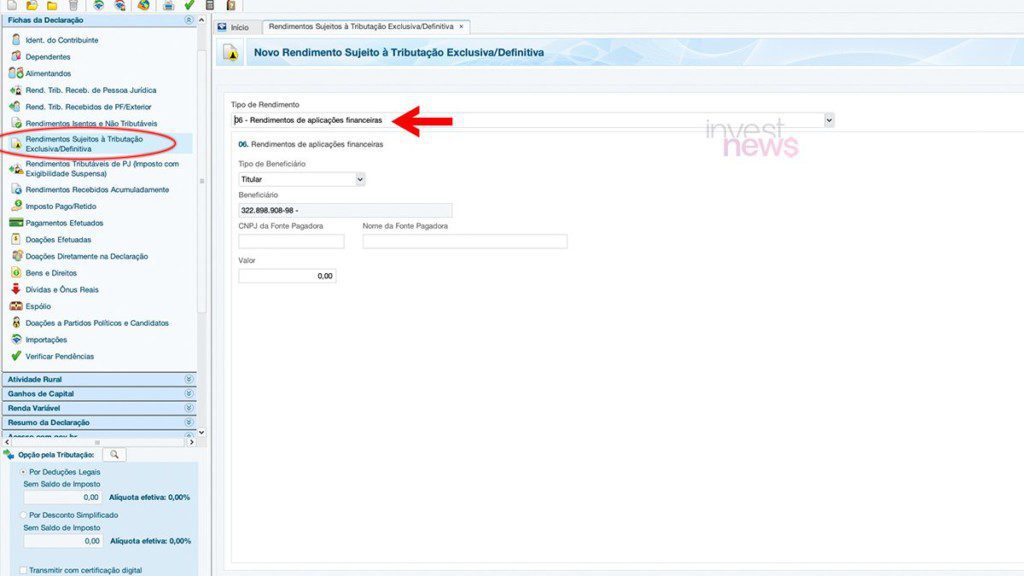

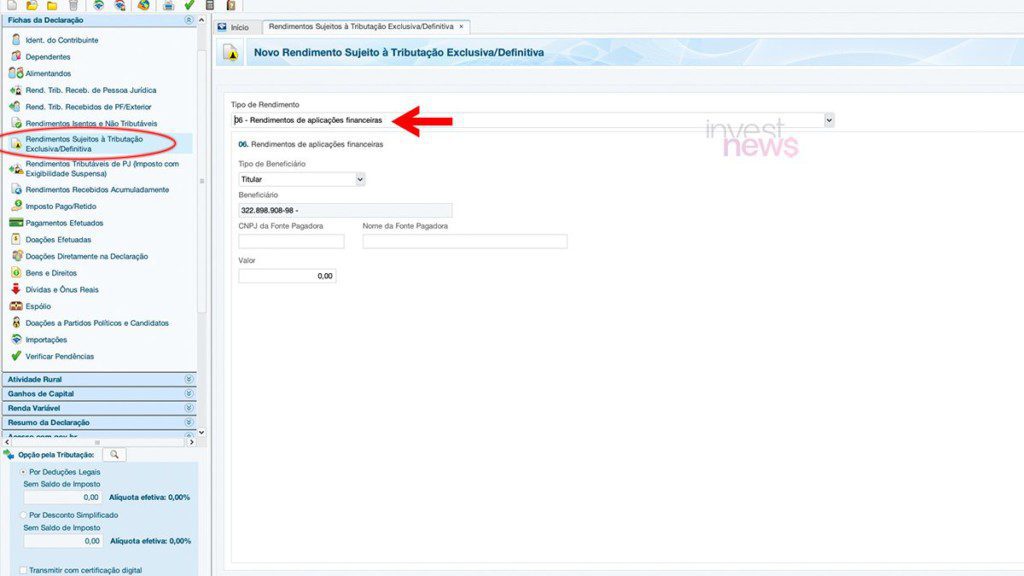

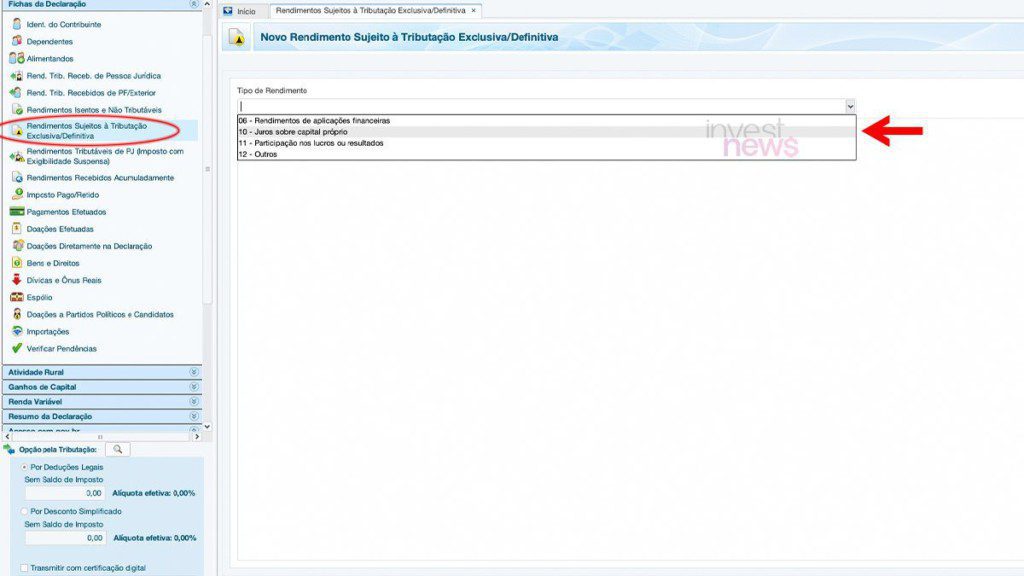

Caso você tenha realizado resgate de rendimentos, é necessário colocar esta informação na ficha “Rendimentos Sujeitos à Tributação Exclusiva/ Definitiva”. Nela, escolha pelo código 06 (Rendimentos de aplicações financeiras), informe quem é o beneficiário do título, o respectivo CPF, bem como o CNPJ e o nome da fonte pagadora e qual foi o valor do rendimento no período. Com tudo preenchido, clique em “ok”.

CDB

- Acesse a ficha “Bens e Direitos”;

- Clique em “novo”;

- Selecione o grupo 04 (Aplicações e investimentos);

- Opte pelo código 02 (Títulos públicos e privados sujeitos a tributação (Tesouro Direto, CDB, RDB e outros);

- Insira o país de localização do investimento;

- Coloque o CNPJ da instituição por onde você fez o investimento;

- No campo “discriminação”, detalhe todas as informações que tiver sobre o título, como qual é o emissor, a quantidade, valor, vencimento e CNPJ da instituição por onde você fez o investimento.

- Informe o valor do seu investimento em 31/12/2021 e 31/12/2022, de acordo com as informações do seu informe de rendimentos;

- Clique em “ok”.

Caso você tenha realizado resgate de rendimentos, é necessário colocar esta informação na aba “Rendimentos Sujeitos à Tributação Exclusiva/ Definitiva”. Nela, clique em “novo” e busque pelo código 06 (Rendimentos de aplicações financeiras). Na sequência, informe o CNPJ e nome da fonte pagadora, além do valor recebido. Com tudo preenchido, clique em “ok”.

LCI, LCA, CRI e CRA

- Acesse a ficha “Bens e Direitos”;

- Clique em “novo”;

- Selecione o grupo 04 (Aplicações e investimentos);

- No código, escolha o 03 – Títulos isentos de tributação (LCI, LCA, CRI, CRA, LIG, Debêntures de Infraestrutura e outros)”;

- Informe o país de localização do investimento;

- Insira o CNPJ da instituição financeira pela qual você fez o investimento;

- No campo “discriminação”, detalhe todas as informações que tiver sobre o investimento, como qual é o emissor, a quantidade e vencimento;

- Informe o valor do seu investimento em 31/12/2021 e 31/12/2022, conforme documento disponibilizado pela instituição financeira por onde fez o investimento.

- Clique em “ok”.

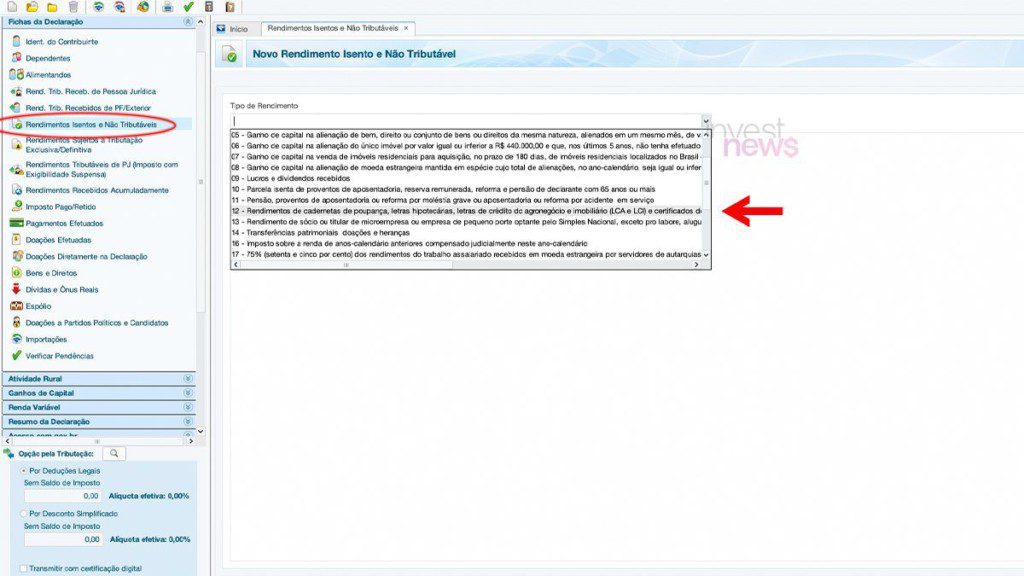

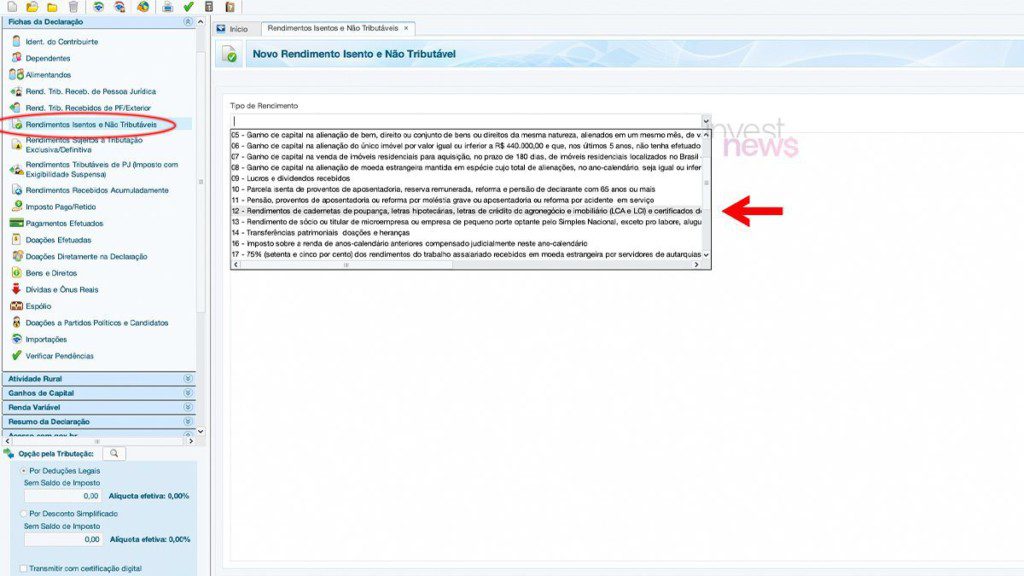

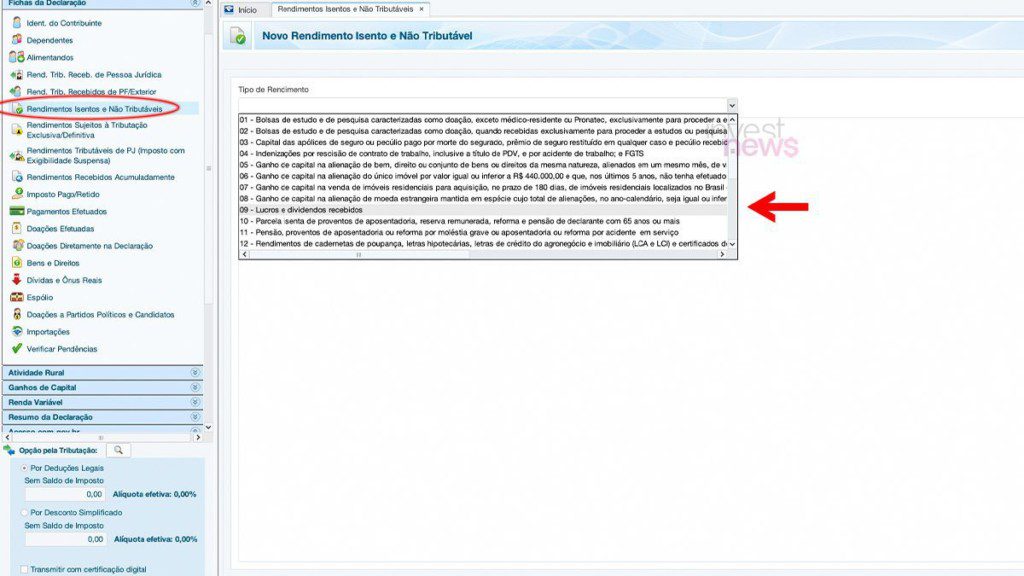

Os rendimentos dos investimentos que foram resgatados em 2022 devem entrar em outra ficha, na “Rendimentos Isentos e Não Tributáveis”. Nela, siga os seguintes passos:

- Procure pelo código 12 (Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI).

- Informe o tipo e nome do beneficiário;

- Coloque o CNPJ e o nome da fonte pagadora;

- Informe o valor dos rendimentos em 2022;

- Clique em “ok”.

Debêntures

São dois os tipos de debêntures: as comuns e as incentivadas. Ambas precisam ser declaradas.

- Acesse a ficha “Bens e Direitos”;

- Clique em “novo”;

- Selecione o grupo 04 (Aplicações e investimentos);

- Escolha o código 03 – Títulos isentos de tributação (LCI, LCA, CRI, CRA, LIG, Debêntures de Infraestrutura e outros)”.

- Insira o CNPJ da instituição financeira pela qual você fez o investimento;

- No campo “discriminação” detalhe todas as informações que tiver sobre a debênture, como qual é o emissor, a quantidade e vencimento.

- Informe o valor do seu investimento em 31/12/2021 e 31/12/2022, conforme documento disponibilizado pela instituição por onde fez o investimento.

- Clique em “ok”.

Caso você tenha realizado resgate de rendimentos, para as debêntures comuns, eles devem entrar na ficha “Rendimentos Sujeitos à Tributação Exclusiva/ Definitiva”, no código 06 (Rendimentos de aplicações financeiras).

Já para as debêntures incentivadas, os rendimentos resgatados devem ser informados na ficha “Rendimentos Isentos e Não Tributáveis”, no campo 26 (Outros).

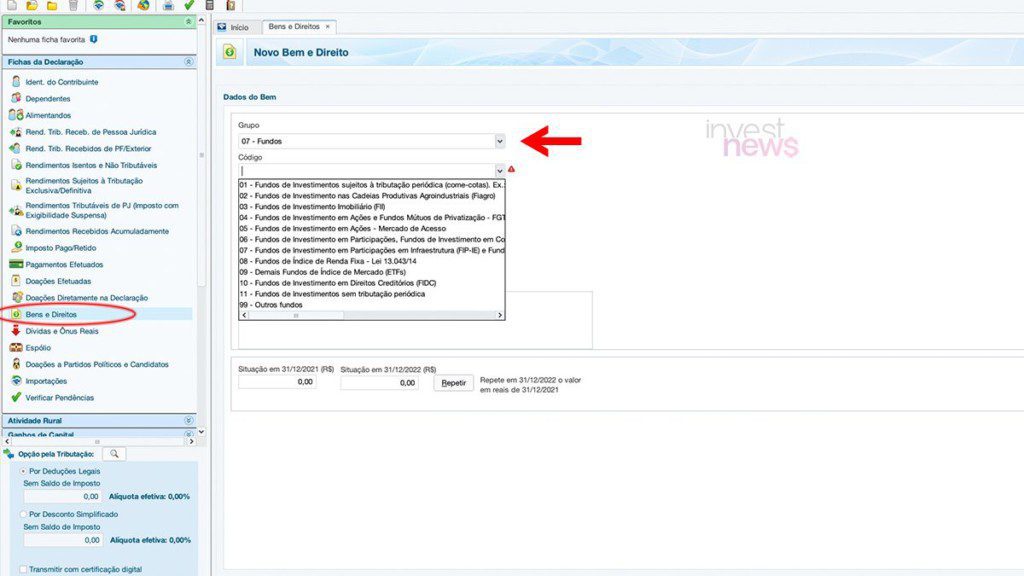

Fundos de investimento

- Acesse a ficha “Bens e Direitos”;

- Clique em “novo”;

- Escolha o grupo 07 (Fundos);

- Selecione o código referente ao que está no seu informe de rendimentos;

- Informe se o fundo pertence ao titular ou dependente;

- Insira o país de localização;

- Coloque o CNPJ do administrador do fundo;

- No campo “Discriminação”, insira todas as informações do fundo, como administrador, nome etc;

- Informe o valor do saldo do investimento em 31/12/2021 e em 31/12/2022;

- Clique em “ok”.

Para fazer a declaração dos rendimentos resgatados, na mesma ficha, clique em ‘Informar rendimento exclusivo’. Você será direcionado para a ficha “Rendimentos Sujeitos à Tributação Exclusiva/ Definitiva”. Nela, opte pelo o código 06 (Rendimentos de aplicações financeiras) e preencha as demais informações solicitadas.

Poupança

- Acesse a ficha “Bens e Direitos”;

- Clique em “novo”;

- Escolha o grupo 04 – Aplicações e Investimentos;

- Escolha o código 01 Depósito em conta poupança;

- Informe se a poupança é do titular ou de um dependente;

- Preencha o país onde está o investimento;

- Insira as informações sobre a instituição financeira da sua conta poupança;

- Informe o valor do saldo da sua poupança em 31/12/2021 e 31/12/2022;

- Clique em “ok”.

Para declarar os rendimentos da poupança que foram resgatados em 2022, é preciso ir para a ficha “Rendimentos Isentos e Não Tributáveis”. Nela, selecione o código 12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI)” e preencha as informações solicitadas.

- Descubra qual o valor isento de Imposto de Renda 2024

- Confira agora a nova tabela irrf 2024 com dedução

Renda variável

Os investimentos em renda variável, como fundos imobiliários, ações, BDRs, ETFs, entre outros, precisam ser declarados por todas as pessoas físicas que se enquadrarem nas condições estabelecidas pela Receita Federal para o envio do documento, independentemente do tipo de investimento que tenham.

Para quem fez investimentos em renda variável em 2022, as regras foram alteradas. Até o ano passado, qualquer investimento em renda variável precisava ser declarado. A partir deste ano, se você efetuou vendas de ativos em bolsa de valores que, em 2022, somaram mais que R$ 40 mil no ano ou se obteve ganho líquido sujeito a tributação, está obrigado a declarar. Do contrário, não é preciso, lembrando que você pode estar obrigado a fazer a declaração do Imposto de Renda em 2023 por outros critérios estabelecidos pela Receita Federal.

Diferentemente da renda fixa, que tem o Imposto de Renda retido na fonte, em muitos casos de investimentos em renda variável é o investidor que precisa calcular o imposto, emitir o DARF e pagá-lo, de acordo com as regras de tributação estabelecidas.

De forma geral, assim com os investimentos em renda fixa, a declaração de investimentos em renda variável também precisam ser feitos por meio da ficha “Bens e Direitos”.

Entre as novidades anunciadas pela Receita Federal para a declaração deste ano é que ficha de Bens e Direitos solicitará código de negociação para os bens negociados em bolsa.

Confira o passo a passo de como declarar cada um dos investimentos em renda variável:

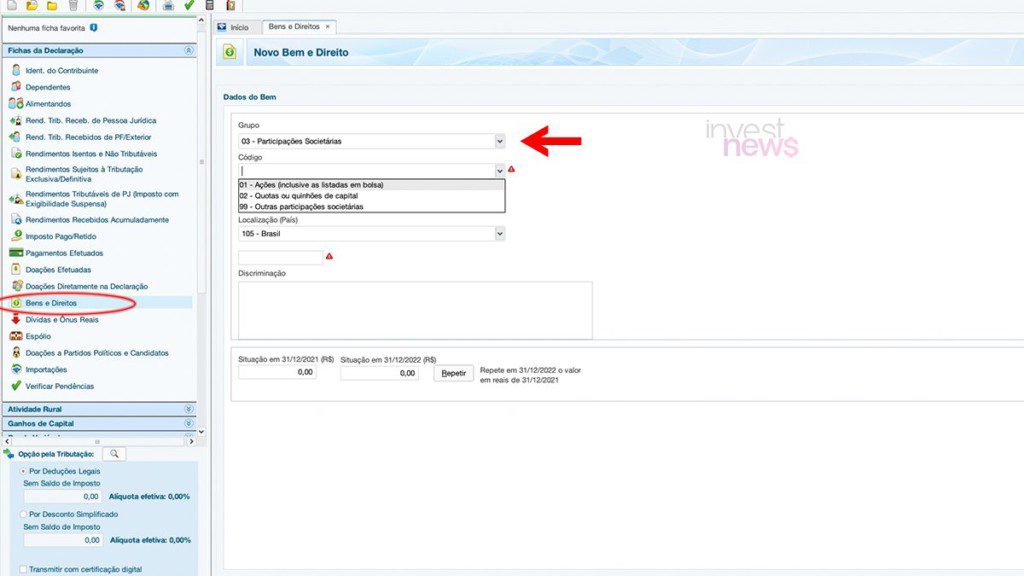

Ações

- Acesse a ficha de Bens e Direitos;

- Clique em “novo”;

- Selecione o grupo 3 (Participações Societárias);

- Busque pelo código 01 (“Ações”);

- Insira o CNPJ da empresa a qual você tem os ativos;

- No campo “Discriminação”, insira o nome e o CNPJ da empresa em que você investiu, o código (ticker) de negociação da companhia na bolsa de valores, a quantidade de papéis que você tinha no último dia de 2022, o preço médio por ativo de cada empresa (total da soma dos valores de aquisição dividido pela quantidade de ações), além da e o nome da corretora por onde você fez o investimento;

- No campo “Situação em 31/12/2022”, indique o custo total dessas ações, considerando a soma dos preços de aquisição dos ativos;

- Caso no ano passado foi a primeira vez que você comprou ações, deixe o primeiro campo “Situação em 31/12/2021” zerado;

- Clique em “ok”.

Se você efetuou venda de ações, deve utilizar a ficha “Renda Variável”, selecione a opção “Operações Comuns/Day trade” e informe quais foram todos os seus lucros e prejuízos nos respectivos meses.

É importante separar os lucros e prejuízos por tipo de operação (comum e day trade) e também preciso inserir os valores de impostos que foram pagos via Darf e aqueles que ficaram retidos.

Se você obteve ganho com as vendas de ações dentro do limite da isenção, eles devem ser declarados na “Rendimentos Isentos e Não Tributáveis”, mas com o código 20 (“Ganhos líquidos em operações no mercado à vista negociadas em Bolsa de Valores”). É preciso mencionar o valor do lucro obtido com a venda dessas ações mês a mês.

Já no caso de recebimento de dividendos, eles devem ser declarados na ficha “Rendimentos Isentos e Não Tributáveis”, por meio do código 09 (“Lucros e dividendos recebidos”). Nesta ficha, você deve colocar todas as empresas das quais recebeu dividendos e os respectivos valores que foram pagos por cada uma delas.

Caso você tenha recebido Juros Sobre Capital Próprio, a ficha a ser usada é “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”. Nela, escolha pelo código 10 (“Juros sobre capital próprio”) e insira as informações solicitadas.

BDRs

É obrigatório declarar BDRs (Brazilian Depositary Receipts), recibos de ações listadas no exterior com lastro na B3, se eles foram adquiridos em 2022 e se a aquisição ultrapassou o valor de R$ 1 mil.

Mensalmente, os investidores que venderam seus BDRs precisam pagar o imposto proporcional ao ganho de capital (lucro) por meio de um Documento de Arrecadação de Receitas Federais (DARF).

Segundo as normas da Receita, diferentemente das ações tradicionais, os BDRs não têm isenção de Imposto de Renda. Ou seja, todas as operações têm cobrança de IR.

Segundo as normas da Receita, diferentemente das ações tradicionais, os BDRs não têm isenção de Imposto de Renda. Ou seja, todas as operações têm cobrança de IR.

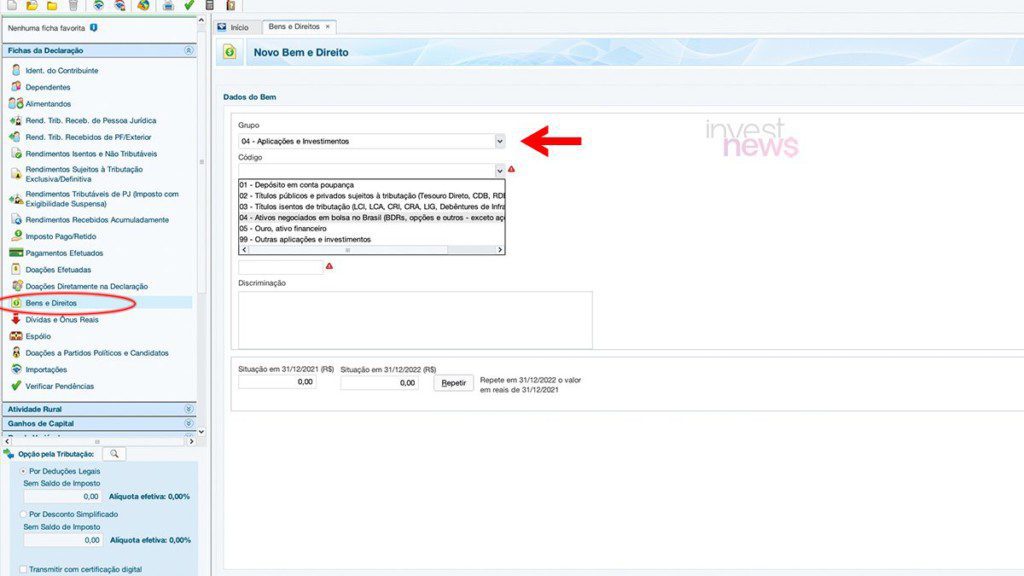

- Acesse a ficha de Bens e Direitos;

- Clique em “novo”;

- Selecione o grupo 4 (Aplicações e Investimentos);

- Busque pelo código 04 (Ativos negociados em bolsa de valores);

- Informar a quem pertence o BDR;

- Inserir o país de localização;

- No campo “Discriminação”, insira o nome da empresa em que você investiu, o código (ticker) de negociação da companhia na bolsa de valores, a quantidade de ativos que você tinha no último dia de 2022, o custo médio, além do nome da corretora por meio da qual você fez as compras;

- No campo “Situação em 31/12/2021 insira o valor total do custo de aquisição que você tinha e o mesmo para o campo 31/12/2022. Se você fez o investimento pela primeira vez em 2022, deixe o campo “Situação em 31/12/2021” zerado.

- Clicar em “ok”.

Caso você tenha efetuado a venda de BRDs ao longo de 2022, é necessário fazer a declaração. Para isso, sigo o passo a passo seguinte:

- Acesse a ficha “Renda Variável”;

- Escolha a opção “Operações Comuns/Day trade”;

- Informe em qual/quais foram os meses que você efetuou vendas e os respectivos lucros ou prejuízos. Coloque o sinal de negativo (-) na frente dos valores que representarem prejuízos.

- Assim como em ações, informe nos campos específicos os valores dos impostos pagos via DARF e aqueles que ficaram retidos.

- Com o preenchimento correto dos campos, o programa realiza os cálculos automaticamente.

- Na linha de imposto pago, insira o valor pago via DARF.

Já no caso dos dividendos recebidos de BDRs, eles precisam ser importados do programa do carnê-leão, onde são lançados pelo investidor a cada mês. Para isso, acesse a ficha “Rendimentos tributáveis recebidos de pessoa física/exterior”. Na sequência, clique em importar os dados do carnê-leão.

- Veja os principais motivos para cair na malha fina

Fundos Imobiliários

Os rendimentos distribuídos pelos FIIs (fundos imobiliários) são isentos de tributação do IR, mas ainda assim é necessário declarar investimentos nesse tipo de fundo. Além disso, mesmo que não haja cobrança de imposto, nem sempre o contribuinte está livre de tributos quando se trata desta classe de investimento. Veja o passo a passo:

- Acesse a ficha de Bens e Direitos;

- Clique em “novo”;

- Selecione o grupo 7 (Fundos);

- Escolha o código 03 Fundo de Investimento Imobiliário (FII);

- Preencha o CNPJ do fundo;

- No campo “Discriminação”, insira o nome e o CNPJ da empresa em que você investiu, o código (ticker) de negociação do fundo, a quantidade de cotas que você tinha no último dia de 2022, o valor total e preço médio, além do nome da corretora por meio da qual você fez as compras;

No campo “Situação em 31/12/2022” insira o valor total investido no ativo que você tinha no último dia do ano passado. Caso você tenha feito o investimento pela primeira vez em 2022, deixe o campo “Situação em 31/12/2021” zerado.

Já os dividendos dos fundos imobiliários devem ser colocados na ficha “Rendimentos Isentos e Não Tributáveis”, com o código 26 (Outros).

Se você fez vendas de fundos imobiliários, você deve buscar pela ficha “Renda Variável”, acessar a aba “Operações Fundos de Investimento Imobiliário”. Nela, coloque os lucros e prejuízos que teve em cada mês, além de informar o valor de imposto pago mês a mês por meio do DARF.

É importante lembrar que, diferentemente dos dividendos pagos pelos fundos comuns, as cotas dos fundos imobiliários estão sujeitas a uma alíquota de 20% sobre eventual ganho líquido na hora da venda. Ou seja: sobre a diferença entre o preço da venda e o preço da compra, já considerados os custos, como taxas da bolsa e de corretagem. E isto também vale para as negociações em day trade.

Ou seja: todo o lucro líquido com vendas de cotas de FIIs sofre a tributação de 20%; não há diferenciação entre operações normais e day trade, como acontece com as ações; não existe isenção para operações normais.

Também é possível abater os prejuízos que você teve nas negociações de cotas dos fundos. E se você recebeu amortizações, precisa considerá-las como redução do saldo financeiro investido, e não como um rendimento pago. Por isso, devem ser somadas ao valor do resgate para apurar lucros e prejuízos da forma correta.

ETFs

- Acesse a ficha de Bens e Direitos;

- Clique em “novo”;

- Selecione o grupo 7 (Fundos);

- Escolha o código 09 (Demais fundos de índice de mercado (ETFs);

- Informe se o ETF pertence ao titular ou dependente;

- Escolha o país de localização do ativo;

- Insira o CNPJ do fundo;

- No campo “Discriminação”, insira o nome do ETF, o número de cotas e insira o CNPJ da instituição financeira ou corretora que administra o ETF. Em caso de mais de uma cota, é preciso calcular o custo médio e informá-lo.

- Nos campos Situação em 31/12/2021 e situação em 21/12/2022 insira o preço médio (considerando o valor de aquisição) que você tinha investido em ETFs nas respectivas datas. Se você fez o investimento pela primeira vez em 2022, deixe o campo “Situação em 31/12/2021” zerado.

Caso você tenha efetuado a venda de ETFs no ano passado, siga esse passo a passo para declarar:

- Acesse a ficha “Renda Variável”;

- Selecione a opção “Operações Comuns/Day trade”;

- Informe lucros ou prejuízos por mês;

- Insira valores de impostos pagos via DARF, além dos retidos.

Para declarar rendimento obtido nas aplicações de ETFs de renda fixa devem ser informados na ficha de “Rendimentos sujeitos à tributação exclusiva definitiva”. Nela, siga os passos:

- Clicar em novo;

- Selecionar a opção 6 (Rendimentos de aplicações financeira);

- Informar se o rendimento é do titular ou dependente;

- Inserir o nome do beneficiário;

- Coloque o CNPJ e o nome da fonte pagadora;

- Informe o valor;

- Clique em “ok”.

Para declarar rendimento obtido nas aplicações de ETFs de renda variável devem ser informados na ficha “Renda variável”. Nela, siga os passos:

- Acessar a aba “Operação comum e daytrade;

- Informar lucro ou prejuízo obtido nos respectivos meses que aconteceram operações de venda, na opção de mercado à vista – ações;

- Ao final da página, preencher o campo de IR retido na fonte no mês e na linha imposto pago e informar valor pago via DARF.

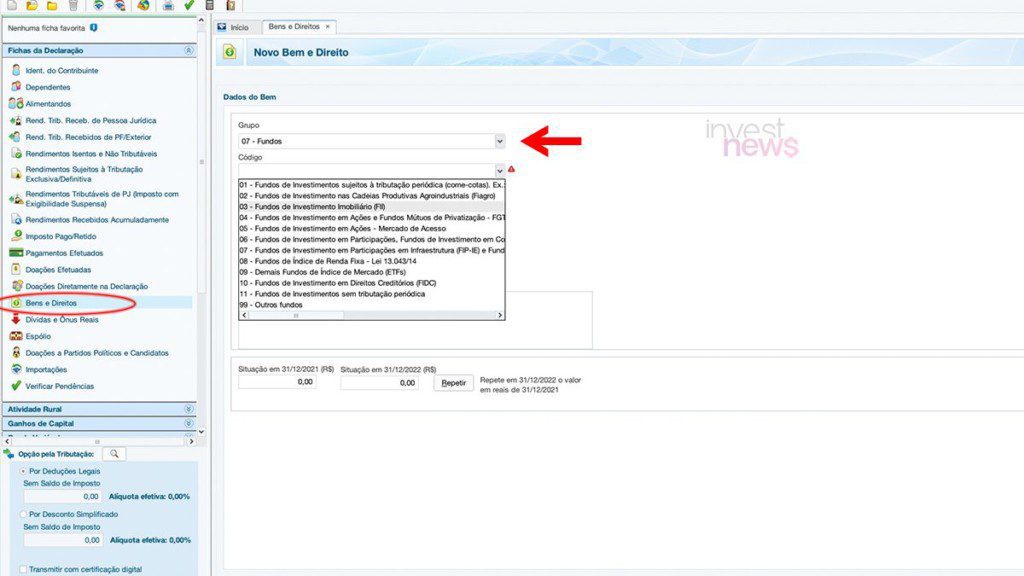

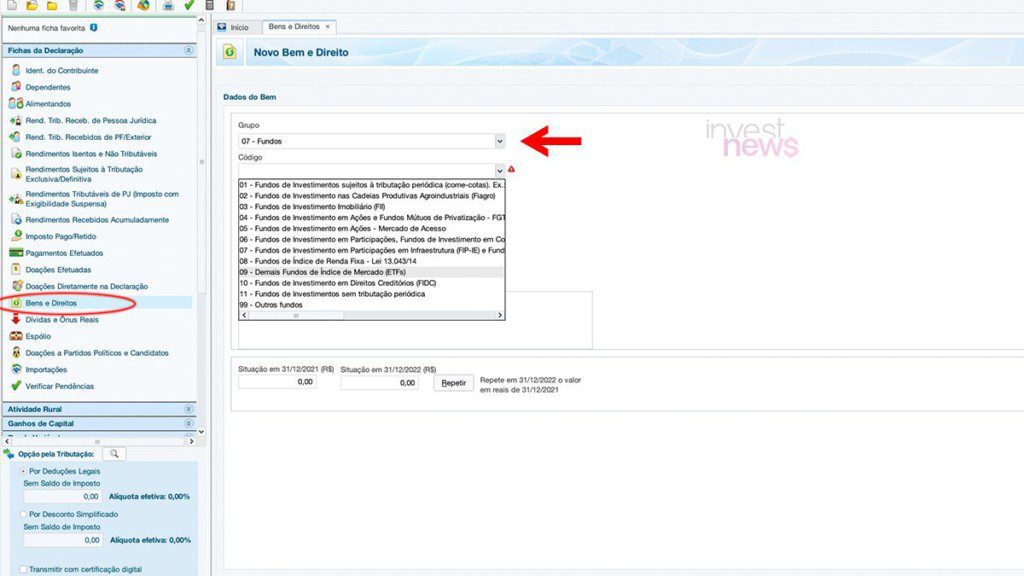

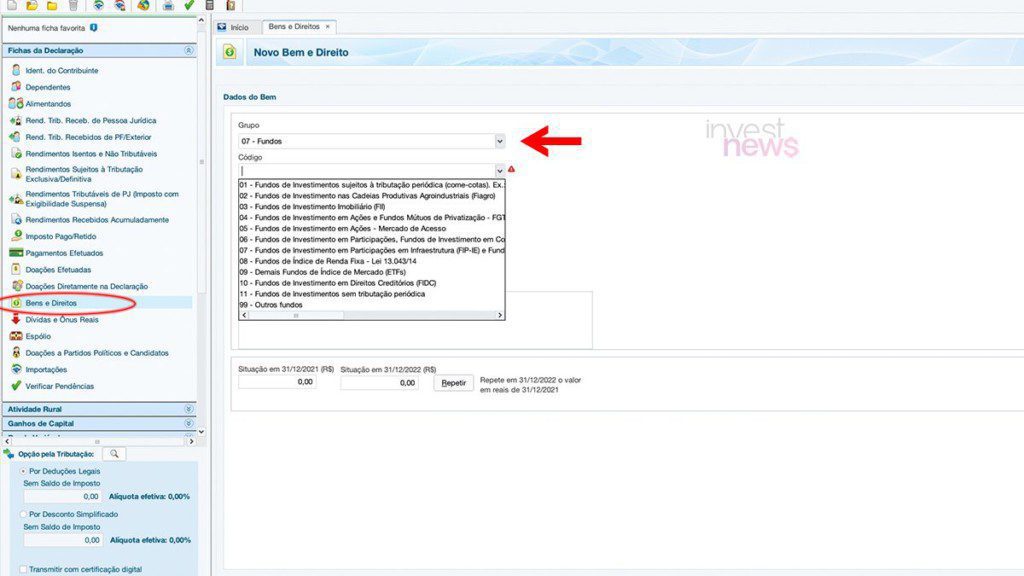

Fundos de investimento

- Acesse a ficha de Bens e Direitos;

- Clique em “novo”;

- Selecione o grupo 7 (Fundos);

- Escolha código do fundo ao qual deseja declarar, de acordo com as opções disponíveis no programa da Receita Federal;

- Insira seu país de localização;

- Insira o CNPJ do fundo;

- No campo “Discriminação”, informe o nome e o CNPJ do fundo e todos os demais dados referentes ao investimentos que constar no seu informe de rendimentos.

- No campo “Situação em 31/12/2022” insira o valor total do investimento na data. Se você fez o investimento pela primeira vez em 2022, deixe o campo “Situação em 31/12/2021” zerado.

Já os rendimentos dos fundos precisam ser declarados na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”. Nela, no tipo de rendimento, procure pelo código 06 – Rendimentos de aplicações financeiras. Na sequência, preencha o tipo de beneficiário, CNPJ e o nome da fonte pagadora, e não do fundo, e o valor.

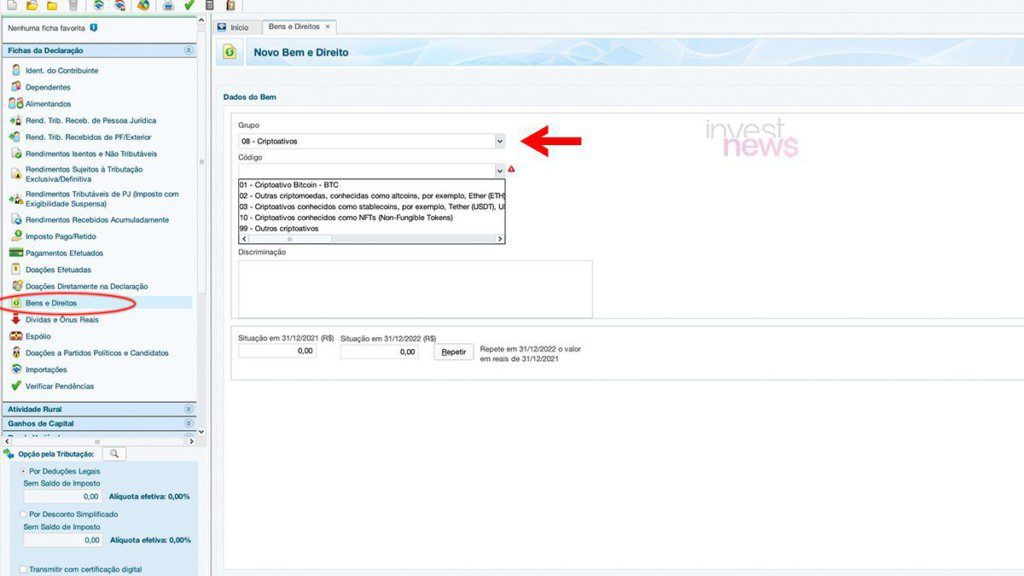

Criptomoedas

Os criptoativos precisam ser declarados quando o valor de aquisição for igual ou superior a R$ 5 mil ou houve venda mensal acima de R$ 35 mil em um mês. Para isso:

- Acesse a ficha de Bens e Direitos;

- Clique em “novo”;

- Selecione o grupo 8 (Criptoativos);

- Escolha o código relativo ao criptoativo que você tem;

- Informe a quem as criptomoedas pertencem: titular ou dependente;

- Insira o país de localização;

- No campo “Discriminação”, informe o nome e o CNPJ da empresa custodiante das criptomoedas, além do tipo, a quantidade de cada ativo e o valor total de aquisição. Se for custódia própria, você deve informar qual é o modelo de carteira digital utilizada;

- Nos campos situação em 31/12/2021 e situação em 31/12/2022, insira o valor total de aquisição dos ativos que você tinha nas respectivas datas.

É importante lembrar que quem opera criptomoedas precisa emitir o DARF para cada mês do ano em que houve compra e venda de criptoativos com lucro acima de R$ 35 mil.

Essas informações devem ser importadas para o programa da Receita Federal, depois de terem sido registradas no programa de ganho de capital. Para isso, no programa do IR, acesse a ficha “Ganhos de Capital”, selecione a opção “Importação GCAP” e importe o arquivo com as informações que foram previamente inseridas na plataforma.

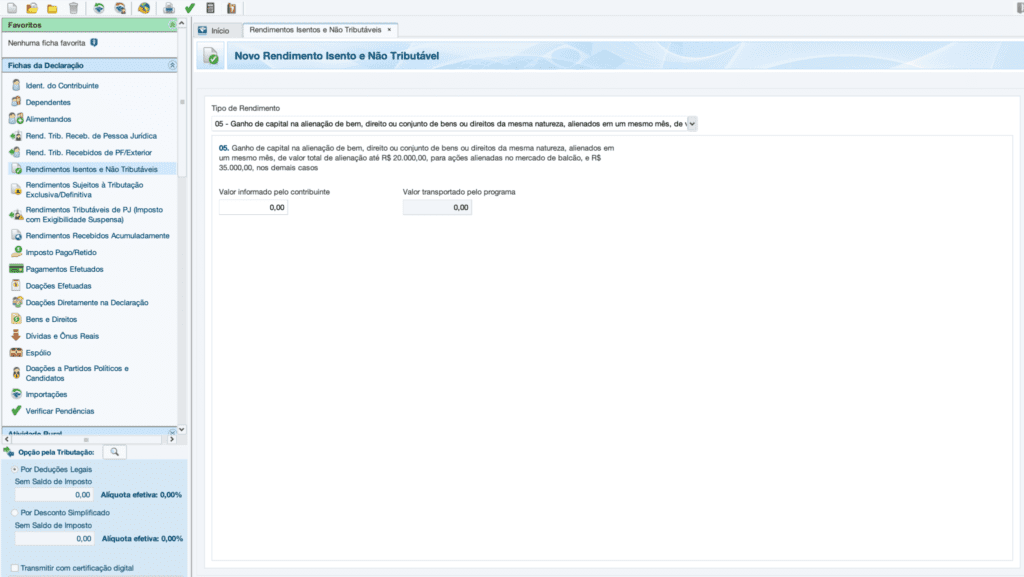

Caso você obteve lucro com a venda de criptomoedas em 2022 que não ultrapassaram R$ 35 mil no mês, é preciso acessar a ficha “Rendimentos isentos e não tributáveis” e seguir os passos:

- Clique em “novo”;

- Selecione o código 5;

- No campo “valor informado pelo contribuinte”, colocar o lucro total obtido em 2022;

- Clique em “ok”.

Caso as vendas criptomoedas tenham ultrapassado o valor de R$ 35 mil em um mês, a declaração deve ser feita por meio da ficha “Rendimentos sujeitos tributação exclusiva/definitiva” e siga os passos:

- Clique em “novo”;

- Selecione o código 12 (Outros);

- Informe a quem os rendimentos foram pagos: titular ou dependente;

- Insira o CNPJ e nome da instituição financeira onde as criptomoedas estavam custodiadas;

- Informe o nome da fonte pagadora;

- No campo descrição, detalhe os ganhos obtidos com criptomoedas;

- Coloque valor;

- Clique em “ok”.

Uma nova ficha deve ser aberta para cada criptomoeda que você tenha obtido no ano anterior.

Declarações não obrigatórias

Apesar de alguns investimentos terem limite mínimo de valores determinados pela Receita Federal para obrigatoriedade da declaração, especialistas recomendam, que, se o contribuinte está entre os pré-requisitos de obrigatoriedade para a declaração do Imposto de Renda 2023, faça a declaração de suas aplicações por completo, independentemente se está abaixo do limite determinado. De acordo com eles, com isso, o contribuinte minimiza chances de cair na malha fina.

Veja também

- Simulador de Investimentos para renda fixa, tesouro, selic e mais

- O que é comprovante de renda?

Newsletter - O Essencial

Leitura prazerosa, informativa e que vale cada minuto. Disponível também no Spotify

Ao clicar em "Inscreva-se" você estará concordando com a Política de privacidade.