ESPECIAIS FIM DE ANO:

De olho no retrovisor, o InvestNews consultou especialistas de gestoras de investimentos e casas de análise para fazer um balanço do ano que está prestes a terminar. O ranking dos melhores investimentos e piores de 2020 (veja abaixo) leva em conta o acumulado do ano até o fechamento do dia 10 de dezembro, para fundos, e até 15 de dezembro para os demais investimentos, últimos dados disponíveis até o fechamento desta matéria.

A pandemia gerou desequilíbrios que ainda não foram corrigidos, como em alguns setores da bolsa de valores, cujas ações devem terminar o ano no vermelho. É o caso do setor bancário, representado pelos gigantes Itaú (ITUB4) e Bradesco (BBDC4), e o setor de aviação, com Gol (GOLL4) e Azul (AZUL4) entre as maiores perdas do Ibovespa. O principal indicador da B3 chegou a zerar as perdas de 2020, mas continuou oscilando.

Na parte de crédito privado, alguns papéis de dívida de empresas (debêntures) deram um susto no meio do ano quando começaram a pagar retornos altos demais para o baixo nível de risco, um desequilíbrio agravado pela pandemia, segundo Sérgio Machado, gestor e sócio da SF2 Trópico Cash. “Foi um ano complexo que corrigiu distorções de alguns mercados acostumados a surfar ondas de alta que não se justificavam”, afirma.

Na esteira dos juros baixos, o CDI (indexador que acompanha a taxa Selic, o Certificado de Depósitos Interbancários) vem deixando aos poucos de ser a principal referência na renda fixa. Em seu lugar, gestores e analistas passaram a perseguir indicadores mais sensíveis à economia real, como o IPCA (Índice de Preços ao Consumidor Amplo) e o IGP-M (Índice Geral de Preços – Mercado), medidores de inflação que aceleraram nos últimos meses.

“A renda fixa desapontou bastante quem está acostumado com ganhos volumosos, mas houve desempenhos interessantes no mercado secundário, como os papéis como o Tesouro IGP-M que surpreenderam positivamente”, explica Gustavo Cruz, estrategista da RB Investimentos. O título deste tipo com vencimento em 2021, por exemplo, acumulava retorno de 23,59% no ano até 15 de dezembro.

Segundo ele, essa transição do CDI para outras referências iria acontecer com ou sem pandemia, já que os retornos com os investimentos em renda fixa atrelados a ele despencou. “Quem foi mais tradicional acabou perdendo um pouco de rentabilidade no mercado, quem foi para IPCA acabou se beneficiando desse movimento”, aponta.

Veja abaixo o desempenho dos principais investimentos e indexadores ao longo de 2020:

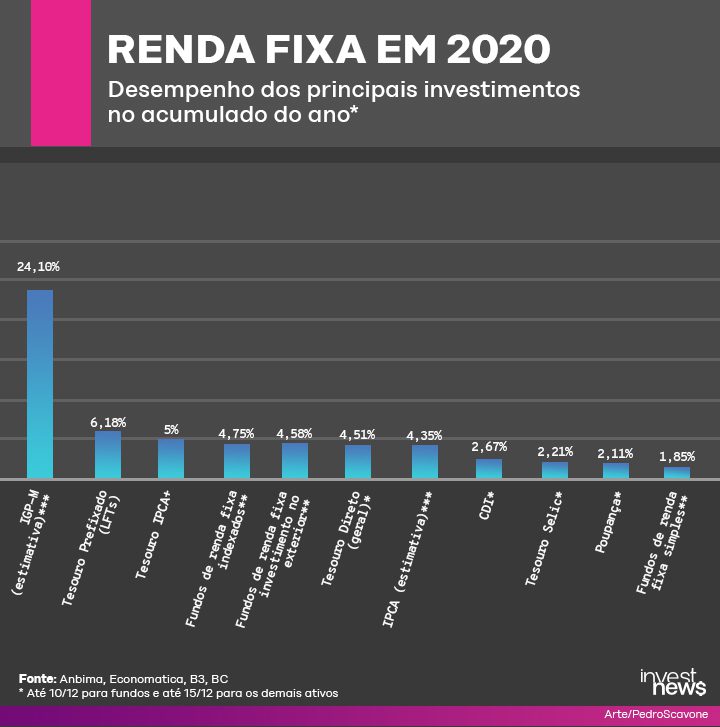

RENDA FIXA

| ATIVO | REFERÊNCIA | RETORNO EM 2020* |

| IGP-M (estimativa)*** | Indexador/inflação | 24,10% |

| Tesouro Prefixado (LFTs) | IRF-M | 6,18% |

| Tesouro IPCA+* | IMA-B | 5,00% |

| Fundos de renda fixa indexados** | Anbima | 4,75% |

| Fundos de renda fixa investimento no exterior** | Anbima | 4,58% |

| Tesouro Direto (geral)* | IMA-geral | 4,51% |

| IPCA (estimativa)*** | Indexador/Inflação | 4,35% |

| CDI* | Indexador/Selic | 2,67% |

| Tesouro Selic* | IMA-S | 2,21% |

| Poupança* | Economatica | 2,11% |

| Fundos de renda fixa simples** | Anbima | 1,85% |

* Até 15/12/2020

** Dados da Anbima até 10/12/2020

*** Boletim Focus de 14/12/2020

Tesouro Direto: um ano de altos e baixos

Em 2020, até os títulos públicos se comportaram de formas bem distintas. Alguns papéis do Tesouro Direto acompanharam a queda expressiva da Selic – que passou de 4,5% ao ano em janeiro para os atuais 2% ao ano -, oferecendo retornos aquém dos anos anteriores. Foi o caso do Tesouro Selic, que chegou a ficar negativo pela primeira vez em setembro. A marcação a mercado assustou investidores acostumados a buscar o papel para formar a reserva de emergência.

Essa marcação a mercado acontece quando o mercado passa a exigir uma taxa (ou prêmio) maior para investir em determinado papel. Como consequência, ele desvaloriza. A crise econômica e os juros baixos afastaram investidores do Tesouro Selic e o preço do título caiu demais em pouco tempo. Mas esse efeito foi passageiro e, no saldo do ano, estes papéis devem terminar bem próximos da Selic, explica a analista de renda fixa da Nord Research, Marília Fontes.

O Tesouro Selic com vencimento em 2021, por exemplo, deve encerrar 2020 com retorno próximo a 2,80%, segundo a especialista. Já o papel que expira em 2025 foi mais afetado pela marcação a mercado e deve fechar o ano entre 2% e 2,1%.

Já os títulos prefixados (antes conhecidos como LTNs), que pagam a taxa combinada no momento da compra, foram ajudados de forma positiva por este mesmo movimento técnico. “Com toda a queda de juros vista no ano, o mercado esperava taxas mais baixas para os prefixados e, quando a taxa cai, o preço sobe”, explica Marília Fontes. Tanto os papéis de curto prazo quanto os mais longos tiveram desempenhos bem superiores na renda fixa.

Um prefixado com vencimento em 2023, por exemplo, deve terminar 2020 com um retorno de quase 8%, enquanto o título datado para 2025 deve encerrar ao redor de 7%, mesmo após toda a volatilidade vista ao longo do ano, observa a analista da Nord.

Já os papéis do Tesouro IPCA+ tiveram desempenhos bem diferentes. Os de longo prazo, como o que vence em 2045, devem fechar o ano com rentabilidade negativa, ao redor de 0,46%. “Quem investiu nos títulos mais longos teve ganho quase nulo ou negativo”, afirma Marília. Já o papel com prazo mais curto, para 2024, acumulava retorno de 8,10% até o dia 15 de dezembro.

A lição que fica? “Vimos que investir em Tesouro Direto não é entrar e investir em qualquer título. A depender do cenário macroeconômico, eles têm comportamentos totalmente diferentes, como aconteceu este ano”, explica Marília. “Saber em qual título investir faz toda a diferença na hora de montar seu patrimônio e na rentabilidade final”, acrescenta.

A nova fase do crédito privado

Os títulos de dívidas de empresas, como as debêntures, também sofreram os efeitos da chamada marcação a mercado (um ajuste muito brusco nos preços dos papéis) com o estouro da crise, o que gerou uma distorção neste mercado. “No começo da pandemia, empresas mais sólidas que não pagavam tanto retorno passaram a remunerar a taxas muito altas para o baixo risco. Mas isso foi se extinguindo ao longo do ano”, lembra Gustavo Cruz, da RB.

Em 2019, os fundos de crédito privado já haviam assustado o investidor quando houve um ajuste brusco nos preços, com uma fuga da renda fixa para estes ativos em meio à queda dos juros. “Houve uma histeria, todo mundo queria fugir do juro baixo e correu para eles, mas o mercado não tinha liquidez para absorver essa demanda e os preços sofreram”, observa Machado, da SF2.

Os títulos privados têm uma lógica parecida à dos títulos públicos: a diferença é que o investidor empresta seu dinheiro para uma empresa, e não para o governo, financiar projetos ou fazer investimentos. E recebe juros por isso. O maior risco no entanto não é o de marcado, mas o de crédito, quando a empresa não honra o pagamento e deixa o investidor na mão. Por isso, quanto menor a capacidade de pagamento, maior o retorno em juros, e vice-versa.

Se a crise em 2019 já havia deixado traumas, em março deste ano foi ainda pior, segundo Machado. “Teve papel que chegou a ser negociado a 500% do CDI. Hoje o mercado está trabalhando com prazos e emissões melhores, é um mercado que se ajustou”, aponta.

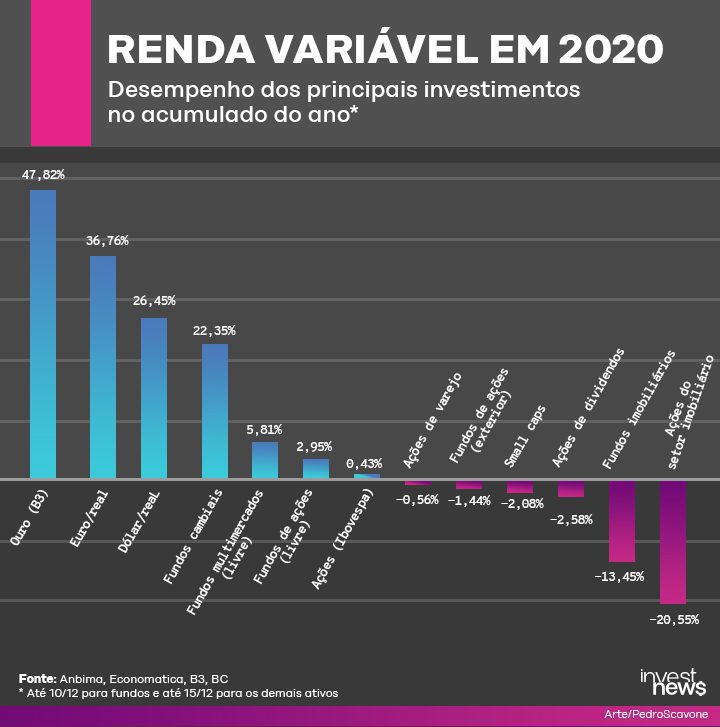

RENDA VARIÁVEL

| ATIVO/ÍNDICE | REFERÊNCIA | RETORNO EM 2020* |

| Ouro* | Economatica | 47,82% |

| Euro/real* | Economatica | 36,76% |

| Dólar/real* | Ptax/BC | 26,45% |

| Fundos cambiais** | Anbima | 22,35% |

| Fundos multimercados (livre)** | Anbima | 5,81% |

| Fundos de ações (livre)** | Anbima | 2,95% |

| Ações (Ibovespa) | B3 | 0,43% |

| Ações de varejo* | ICON (B3) | -0,56% |

| Fundos de ações investimento no exterior** | Anbima | -1,44% |

| Small caps* | SMLL (B3) | -2,08% |

| Ações de dividendos* | IDIV (B3) | -2,58% |

| Fundos imobiliários* | IFIX (B3) | -13,45% |

| Ações do setor imobiliário* | IMOB (B3) | -20,55% |

* Até 15/12/2020

** Dados da Anbima até 10/12/2020

*** Boletim Focus de 14/12/2020

Ibovespa zerou perdas no ano

Após alcançar o recorde histórico de 119.527 pontos no dia 23 de janeiro deste ano, o principal indicador da B3, o Ibovespa, chegou a afundar para 63.569 pontos praticamente dois meses depois, um tombo de 46,8%. O susto trazido pela pandemia da covid-19 e o fechamento do comércio e da indústria em algumas regiões abalaram praticamente todos os setores da bolsa brasileira, em especial aqueles ligados a turismo e viagens, além do varejo físico e shoppings centers.

Foram seis circuit breakers em 2020 na B3, mecanismo que interrompe as negociações para evitar oscilações muito bruscas na bolsa. Mesmo com tanta volatilidade, a entrada de investidores pessoas física para o mercado de ações seguiu forte no ano: a B3 dobrou sua base de 1,6 milhão de CPFs no final de 2019 para 3,2 milhões no final de novembro. A principal explicação? Mesmo diante dos riscos, os investidores migraram da renda fixa para a variável, fugindo dos juros baixos.

“A chegada maciça de novos investidores na bolsa pode passar a impressão errada de que não estamos em uma crise ou que ela já está sendo resolvida, mas a verdade é que estamos longe disso”, afirma Machado, da SF2, citando os riscos fiscais e o cenário político conturbado que se arrastou ao longo do ano e deve se repetir em 2021.

Ele destaca que a injeção de recursos do auxílio emergencial ajudou a dar um fôlego para a economia, além dos estímulos monetários e fiscais no exterior, que inundaram os mercados com recursos. “Isso tudo gerou um fluxo positivo para a bolsa, mesmo que seletivo, já que alguns setores continuam inflados, como as empresas de tecnologia lá fora”, comenta.

Gustavo Cruz, da RB Investimentos, destaca que após um ano tão conturbado para a bolsa, o Ibovespa tende a terminar em um terreno praticamente neutro. Em dezembro, o indicador conseguiu zerar as perdas de 2020, alcançando os 118 mil pontos. Mas quando se olha para os setores, o ano deve terminar com muitos deles descontados (quando o preço das ações está abaixo do patamar que podem alcançar). Alguns exemplos são os setores imobiliário, de shoppings e os bancos.

Fundos de investimento e FIIs

A indústria de fundos foi outra que apresentou um comportamento misto após a pandemia. Enquanto os fundos de renda fixa atrelados ao CDI tiveram retornos pífios (a categoria teve rentabilidade abaixo de 2% no acumulado de 2020), os de ações e multimercados foram os que mais sofreram com a depreciação dos ativos de risco na primeira metade do ano. O consolo foi que parte deles conseguiram se recuperar na segunda metade, anulando as perdas.

Segundo dados da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), o desempenho médio dos fundos de ações na categoria livre foi de 2,95% no acumulado do ano até 10 de dezembro, enquanto os multimercados (livre) conseguiram sair do vermelho e acumularam retorno de 5,81% no período da amostra.

Apesar do desempenho aquém do desejado, a captação destes fundos foi positiva no ano, fruto da migração de recursos da renda fixa. No acumulado até outubro, os fundos de ações livres captaram R$ 43,431 bilhões. Em seguida vieram os fundos de investimento no exterior, com captação líquida de R$ 7,407 bilhões.

Entre os multimercados, houve uma captação líquida de R$ 58,453 bilhões na categoria livre, seguida dos investimentos no exterior, que tiveram entrada líquida de R$ 40,371 bilhões.

Jpa quando se olha toda a indústria de fundos, houve uma saída líquida de recursos de R$ 63,05 bilhões até outubro, maior queda desde o mês de abril quando a pandemia afetou o mercado.

“Estamos criando uma mentalidade de mais risco no país em função da queda dos juros, mesmo com um desempenho não tão bom nos fundos mais arriscados. O ano serviu para mostrar quem são os bons gestores”, afirma Sérgio Machado.

Já os fundos imobiliários devem fechar 2020 com uma desvalorização das cotas, figurando entre os piores investimentos do ano. O índice que replica os FIIs mais negociados na B2, o IFIX, acumulava rentabilidade negativa superior a 13% até o fechamento de 15 de dezembro.

Enquanto algumas categorias de FIIs chegaram a ser beneficiadas durante a crise, como foi o caso dos que investem em galpões logísticos, outras como os shoppings e as lajes corporativas sofreram com as medidas de restrição que forçaram a cultura do home office e o fechamento dos estabelecimentos comerciais.

“Ao passo que os fundos de shoppings sofreram tanto quando as ações destes setores, os que investem em escritórios foram prejudicados pelo home office e pela devolução de imóveis e andares por parte de várias empresas”, observa Cruz, da RB.

Dólar, euro e ouro mais fortes

Em ano de forte aversão ao risco e corrida por proteção, as moedas mais fortes e o ouro foram os ativos que mais valorizaram em 2020. A forte depreciação do real, que teve um dos piores desempenhos entre as moedas, também ajudou nesse movimento. Enquanto o dólar subiu mais de 26% frente ao real até o fechamento de 15 de dezembro (em R$ 5,0889), o euro valorizou quase 37% no mesmo período.

Já o metal precioso negociado na B3 liderou o ranking na renda variável, com alta de 47,82% na mesma medição de tempo. Na Comex (bolsa onde o ouro é negociado em Nova York), a cotação atingiu seu recorde histórico em julho, ultrapassando US$ 2 mil por onça-troy.

Essa forte valorização dos ativos de proteção aconteceu principalmente até o início da segunda metade de 2020, quando as incertezas sobre o futuro das vacinas e a reabertura das economias ainda deixavam os investidores mais apreensivos. Já nos meses finais do ano, houve uma acomodação.

Desde o começo de novembro, o dólar chegou a perder 12% em relação ao real, enterrando temores de que a moeda americana poderia ter um “rali” no final do ano causado pelo “overhedge”, movimento de compra de dólares por parte dos bancos para corrigir uma mudança na lei tributária Entenda aqui.

“Essa parte da queda do dólar foi uma quebra de expectativa negativa sobre a moeda. Isso porque o mercado se antecipou ao problema lá na frente e se posicionou antes, devolvendo dólares”, explica Machado, da SF2 Trópico Cash.